SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. vlad1024

Исследование индекса оптимизма Smart Lab. Часть 1

- 18 сентября 2011, 18:18

- |

Насколько предсказуемо поведение индекса оптимизма? Какие внешние факторы на него влияют, а на сколько это «вещь в себе»? Попытаемся ответить на эти вопросы в ходе исследования.

Прежде всего, обратимся к тому как он собственно расчитывается, на данный момент используется довольно простая формула Количество Быков/Количество Медведей. При этом возникают следующие проблемы: распределение индекса совсем не симметрично, резкое изменение соотношения приводит к серьезным «выбросам» (тяжелые хвосты распределения).

<cut>

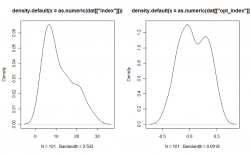

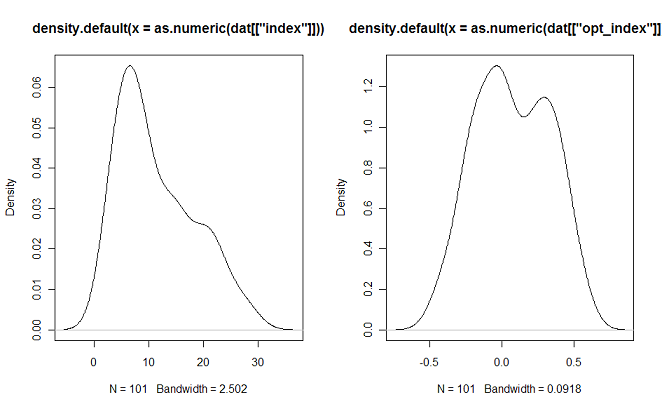

Поэтому первым делом приведем его к более приемлемому со статистической точки зрения виду. Для этого пересчитаем индекс следующим образом: Процент Быков — Процент Медведей или (X — Y)/(X+Y). Сравним распределение индекса построенного по оригинальной(cлева) и предложенной формуле(справа):

Распределение справа, хотя бы отдаленно напоминает нормальное. Поэтому остановимся на предложенной формуле и пересчитаем значения индекса:

В качестве внешних факторов будем использовать следующий набор финансовых инструментов: индекс РТС, индекс ММВБ, акции Сбербанк, акции Газпром, индекс Bovespa, индекс S&P, фьючер на нефть марки BRENT, фьючерс на золото и фьючерс на пару рубль/доллар.

Для каждого из которых расчитаем, разницу логарифмов открытия и закрытия(фактически, процентное приращение за день).

Наиболее всего индекс оптимизма скоррелирован с индексом РТС, корреляция достигает 38%, корреляция с индексом ММВБ 9.5%, с S&P 13.5%. (возможно значительное влияние оказывает вечерняя сессия)

Построенную модель, будем оценивать по двум параметрам:

1. Средне-квадратичное отклонение(СКО) ошибки, которое показывает насколько близко предсказания модели к реальным значениям индекса. sqrt(sum((actual — prediction)^2)/N)

2. Корреляция предсказаний модели и значений индекса, показывает насколько часто модель правильно угадывает направление индекса.

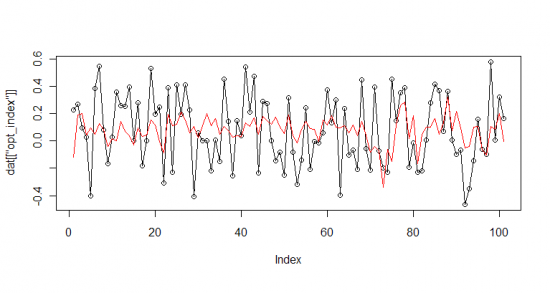

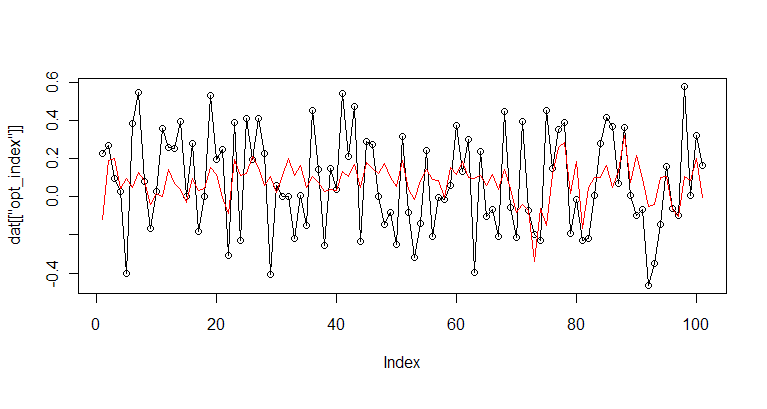

В качестве нулевой модели будем использовать линейную регрессию с одним фактором: приращение логарифма индекса РТС, то есть формулу вида: A*приращение логарифма индекса РТС + B, где A и B находятся минимизацией СКО ошибки. В результате получим, СКО ошибки: 0.235,

Корреляция: 38.8%. Получим следующий график значений индекса и предсказаний модели(красным).

Как видно из графика, хотя модель достаточно часто правильно прогнозирует направление графика(относительно большая корреляция), с амплитудой дела обстоят гораздо хуже(большое СКО ошибки).

В следующей части исследования, мы ответим на вопрос, как улучшить эту простейшую модель, а так же какие абсолютно бессмысленные факторы влияют на поведение смарт лабовцев. И главное, сможет ли бездушный математический Терминатор, точно предсказать поведение иррационального, движимого толпой теплого лампового индекса, не пропустите.

Прежде всего, обратимся к тому как он собственно расчитывается, на данный момент используется довольно простая формула Количество Быков/Количество Медведей. При этом возникают следующие проблемы: распределение индекса совсем не симметрично, резкое изменение соотношения приводит к серьезным «выбросам» (тяжелые хвосты распределения).

<cut>

Поэтому первым делом приведем его к более приемлемому со статистической точки зрения виду. Для этого пересчитаем индекс следующим образом: Процент Быков — Процент Медведей или (X — Y)/(X+Y). Сравним распределение индекса построенного по оригинальной(cлева) и предложенной формуле(справа):

Распределение справа, хотя бы отдаленно напоминает нормальное. Поэтому остановимся на предложенной формуле и пересчитаем значения индекса:

В качестве внешних факторов будем использовать следующий набор финансовых инструментов: индекс РТС, индекс ММВБ, акции Сбербанк, акции Газпром, индекс Bovespa, индекс S&P, фьючер на нефть марки BRENT, фьючерс на золото и фьючерс на пару рубль/доллар.

Для каждого из которых расчитаем, разницу логарифмов открытия и закрытия(фактически, процентное приращение за день).

Наиболее всего индекс оптимизма скоррелирован с индексом РТС, корреляция достигает 38%, корреляция с индексом ММВБ 9.5%, с S&P 13.5%. (возможно значительное влияние оказывает вечерняя сессия)

Построенную модель, будем оценивать по двум параметрам:

1. Средне-квадратичное отклонение(СКО) ошибки, которое показывает насколько близко предсказания модели к реальным значениям индекса. sqrt(sum((actual — prediction)^2)/N)

2. Корреляция предсказаний модели и значений индекса, показывает насколько часто модель правильно угадывает направление индекса.

В качестве нулевой модели будем использовать линейную регрессию с одним фактором: приращение логарифма индекса РТС, то есть формулу вида: A*приращение логарифма индекса РТС + B, где A и B находятся минимизацией СКО ошибки. В результате получим, СКО ошибки: 0.235,

Корреляция: 38.8%. Получим следующий график значений индекса и предсказаний модели(красным).

Как видно из графика, хотя модель достаточно часто правильно прогнозирует направление графика(относительно большая корреляция), с амплитудой дела обстоят гораздо хуже(большое СКО ошибки).

В следующей части исследования, мы ответим на вопрос, как улучшить эту простейшую модель, а так же какие абсолютно бессмысленные факторы влияют на поведение смарт лабовцев. И главное, сможет ли бездушный математический Терминатор, точно предсказать поведение иррационального, движимого толпой теплого лампового индекса, не пропустите.

489 |

Читайте на SMART-LAB:

🚀 Частные инвесторы почти вдвое увеличили вложения в акции на Мосбирже

В июле частные инвесторы вложили в акции на Московской бирже ₽25,1 млрд — в 1,9 раза больше, чем в июле 2025-го . Всего за месяц...

18:06

Выручка Freedom Holding Corp. выросла на 40%, до $732,5 млн

Freedom Holding Corp. (NASDAQ: FRHC), международная инвестиционная и технологическая компания, публикует финансовые показатели по итогам I квартала...

19:29

теги блога vlad1024

- algotrading

- AMD

- books

- brexit

- future

- hft

- machine learning

- markets

- mercedes

- perfect world

- python

- research

- smart lab

- statistic

- stocksharp

- акции

- амд

- беспилотники

- бизнес

- биржа

- Биткоин

- ВВП

- веселье

- викторина

- вопрос

- геополитика

- Глазьев

- Госдума

- долгосрочные инвестиции

- доллар

- доллар рубль

- Дональд Трамп

- закон Яровой

- запад

- ИИ

- инвестиции

- инвестиции в недвижимость

- инвестиция

- индекс оптимизма

- интернет

- инфляция

- капитализм

- коинтеграция

- коррекция

- кризис

- Кудрин

- кукловод

- ликбез

- ЛЧИ 2011

- ЛЧИ 2011

- макроэкономика

- маразм крепчал

- модель тренда

- нефть

- новая экономика

- опрос

- оффтоп

- патриотизм

- политика

- популяция

- прохоров

- пузыри

- регулирование

- роскомнадзор

- рубль

- рынок

- системы

- спекулянты

- спекуляции

- статистика

- ТА

- такси

- теория вероятности

- теория Доу

- технический анализ

- торговля

- торговые сигналы

- трейдинг

- философия

- форекс

- фундамент

- Хованская

- Хронология

- ЦБ РФ

- электромобили

- эффективность

- эффективный рынок

- юмор

- я у мамы аналлитик

- яндекс

- яровая

Хочется увидеть, как 38% корреляции превращаются в пункты профита.

я тоже в первые года 4 пытался найти взаимосвязи…

При этом выборка на смарт лабе достаточно репрезентативна, чтобы по ней можно было судить в целом о такой рыночной группе как «частные трейдеры рубящиеся на фортсе».

многоплюсов. особенно за то, что пользуешься R :)

которая не приращения, а просто направление предсказывает?