SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. vlad1024

Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

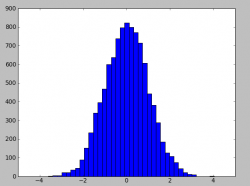

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

Если мы рассмотрим, распределение как набор значений расположенных во времени (привычные для трейдинга представления в виде графиков числовых рядов). То получим для все того же нормального(гауссового) распределения следующую картинку:

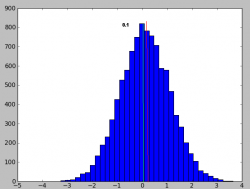

Как и ожидалось из гистограммы распределения, 95% значений находятся внутри интервала от -2 до +2, с центром в нуле.

Каждый наверняка видел график случайного блуждания и этот на него мало похож. Разница в том, что для того чтобы получить случайное блуждание необходимо последовательно сложить эти значения. Или наоборот чтобы получить из случайного блуждания — распределение приращений, необходимо взять разность соседних значений.

Таким образом мы подходим к первой простейшей модели тренда. Рассмотрим распределение приращений:

которое практически на глаз не отличается от предыдущего, но среднее (центр) сдвинуто на +0.1. Теперь просуммируем значения распределений для первого случая с нулевым и положительным (+0.1) смещением среднего, таким образом получим два графика случайных блужданий.

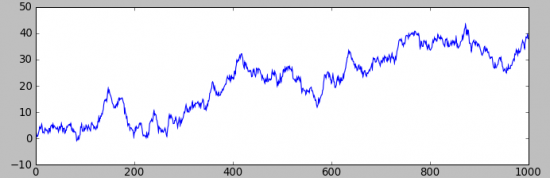

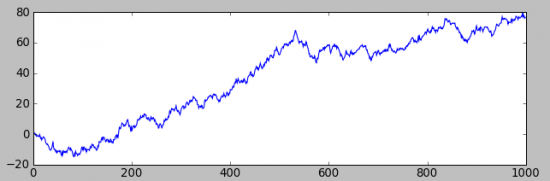

Первый, без смещения в мат ожидании приращений:

А второй, с «ничтожным» (ели разлечимым на графике распределения приращений) смещением(+0.1):

Разница, разительная, но на первом графике — заработать не возможно, а на втором вполне.

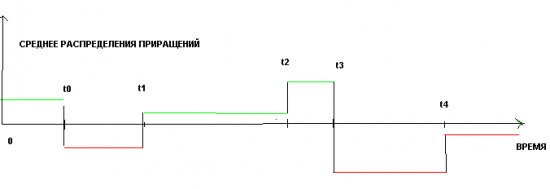

В данном случае мы рассматриваем, зависимость(смещение в мат. ожидании), которая не изменяется во времени, то есть стационарна, 0 для всего графика, или +0.1 другого. Теперь представим что эти значения сами изменяются во времени, и представляют к примеру кусочно-постоянную функцию. То есть набор констант, из которого мы выбираем значение, действующее на каком-то интервале. Соответственно если это значение положительное возникает «растущий кусок тренда», если отрицательное — «падающий». А сам график «сшит» из таких интервалов с постоянными значениями. Таким образом мы получим приближенную к реальности простейшую динамическую модель тренда. У которое стационарное среднее приращений равняется 0, но при этом существуют интервалы на которых оно отклоняется от 0 как в положительную так и отрицательную сторону. При этом в среднем количество таких участков «уравновешивается» и мы получаем среднее всех приращений близким к нулю.

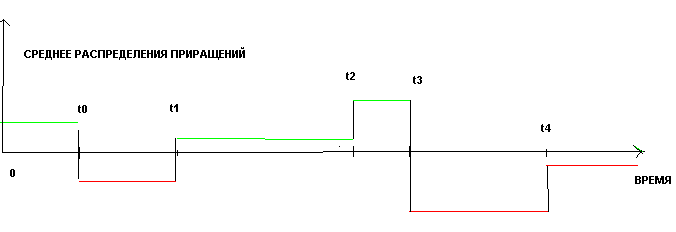

Или если мы будем рассматривать среднее, как функцию времени, то для кусочно-постоянной модели, получим следующую картинку:

Или ввиде формулы, P_i+1 = P_i + A_k + N(0, 1) , где A_k это значение среднего на данном временном интервале(t_k, t_k+1), N(0, 1) стандартизированное нормальное распределение, а Pi это получившийся стохастический процесс.

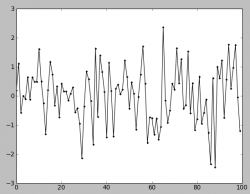

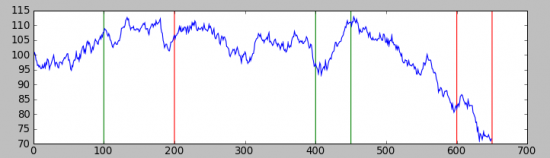

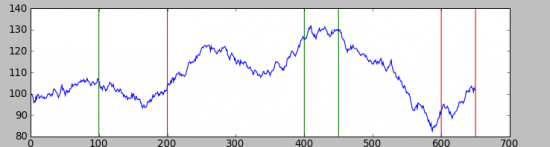

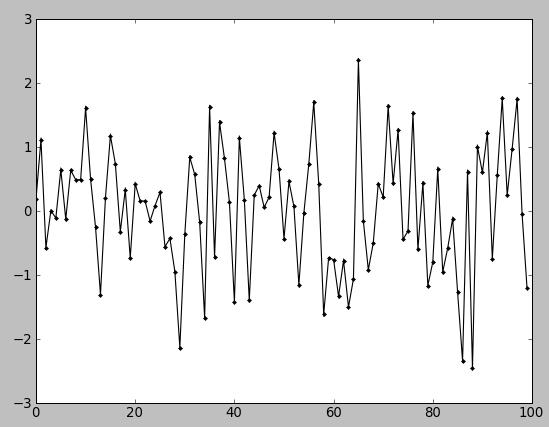

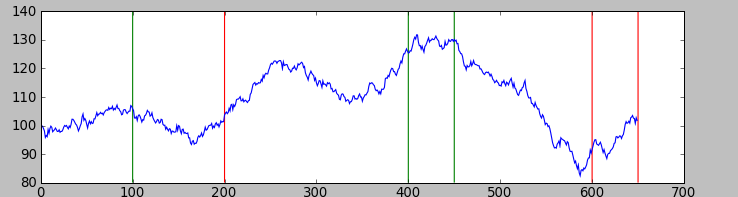

Для примера рассмотрим реализацию такого стохастического процесса, при t_k = (0, 100, 200, 400, 450, 600, 650) и A_k = (+0.1, -0.1, +0.05, +0.15, -0.2, -0.05), что примерно соответствует представленному выше графику зависимости от времени.

Первая реализация:

Вторая реализация:

Как видно они мало похожи, и в них гораздо менее очевидно наличие трендов чем в простейшем стационарном случаи, но тем не менее они там присутствуют, а значит на таком процессе возможно заработать.

В следующей серии, мы поговорим о еще одной модели тренда, которая связана с персистентностью, или более конкретно, мы будем понимать под персистентностью — авто-регрессивность числового ряда.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

Если мы рассмотрим, распределение как набор значений расположенных во времени (привычные для трейдинга представления в виде графиков числовых рядов). То получим для все того же нормального(гауссового) распределения следующую картинку:

Как и ожидалось из гистограммы распределения, 95% значений находятся внутри интервала от -2 до +2, с центром в нуле.

Каждый наверняка видел график случайного блуждания и этот на него мало похож. Разница в том, что для того чтобы получить случайное блуждание необходимо последовательно сложить эти значения. Или наоборот чтобы получить из случайного блуждания — распределение приращений, необходимо взять разность соседних значений.

Таким образом мы подходим к первой простейшей модели тренда. Рассмотрим распределение приращений:

которое практически на глаз не отличается от предыдущего, но среднее (центр) сдвинуто на +0.1. Теперь просуммируем значения распределений для первого случая с нулевым и положительным (+0.1) смещением среднего, таким образом получим два графика случайных блужданий.

Первый, без смещения в мат ожидании приращений:

А второй, с «ничтожным» (ели разлечимым на графике распределения приращений) смещением(+0.1):

Разница, разительная, но на первом графике — заработать не возможно, а на втором вполне.

В данном случае мы рассматриваем, зависимость(смещение в мат. ожидании), которая не изменяется во времени, то есть стационарна, 0 для всего графика, или +0.1 другого. Теперь представим что эти значения сами изменяются во времени, и представляют к примеру кусочно-постоянную функцию. То есть набор констант, из которого мы выбираем значение, действующее на каком-то интервале. Соответственно если это значение положительное возникает «растущий кусок тренда», если отрицательное — «падающий». А сам график «сшит» из таких интервалов с постоянными значениями. Таким образом мы получим приближенную к реальности простейшую динамическую модель тренда. У которое стационарное среднее приращений равняется 0, но при этом существуют интервалы на которых оно отклоняется от 0 как в положительную так и отрицательную сторону. При этом в среднем количество таких участков «уравновешивается» и мы получаем среднее всех приращений близким к нулю.

Или если мы будем рассматривать среднее, как функцию времени, то для кусочно-постоянной модели, получим следующую картинку:

Или ввиде формулы, P_i+1 = P_i + A_k + N(0, 1) , где A_k это значение среднего на данном временном интервале(t_k, t_k+1), N(0, 1) стандартизированное нормальное распределение, а Pi это получившийся стохастический процесс.

Для примера рассмотрим реализацию такого стохастического процесса, при t_k = (0, 100, 200, 400, 450, 600, 650) и A_k = (+0.1, -0.1, +0.05, +0.15, -0.2, -0.05), что примерно соответствует представленному выше графику зависимости от времени.

Первая реализация:

Вторая реализация:

Как видно они мало похожи, и в них гораздо менее очевидно наличие трендов чем в простейшем стационарном случаи, но тем не менее они там присутствуют, а значит на таком процессе возможно заработать.

В следующей серии, мы поговорим о еще одной модели тренда, которая связана с персистентностью, или более конкретно, мы будем понимать под персистентностью — авто-регрессивность числового ряда.

1.3К |

Читайте на SMART-LAB:

МГКЛ продлила размещение третьего выпуска облигаций

Срок первичного размещения облигаций серии 001PS-03 (тикер MGKL1P3) продлён до 21 августа 2026 года включительно.

Это значит, что инвесторы...

10:06

Взносы россиян в НПФ в 1 квартале 2026 года достигли 237 млрд рублей

Объем взносов россиян в финансовые инструменты негосударственных пенсионных фондов (НПФ) в 1 квартале 2026 года достиг 237 млрд рублей. Об этом...

12:52

теги блога vlad1024

- algotrading

- AMD

- books

- brexit

- future

- hft

- machine learning

- markets

- mercedes

- perfect world

- python

- research

- smart lab

- statistic

- stocksharp

- акции

- амд

- беспилотники

- бизнес

- биржа

- Биткоин

- ВВП

- веселье

- викторина

- вопрос

- геополитика

- Глазьев

- Госдума

- долгосрочные инвестиции

- доллар

- доллар рубль

- Дональд Трамп

- закон Яровой

- запад

- ИИ

- инвестиции

- инвестиции в недвижимость

- инвестиция

- индекс оптимизма

- интернет

- инфляция

- капитализм

- коинтеграция

- коррекция

- кризис

- Кудрин

- кукловод

- ликбез

- ЛЧИ 2011

- ЛЧИ 2011

- макроэкономика

- маразм крепчал

- модель тренда

- нефть

- новая экономика

- опрос

- оффтоп

- патриотизм

- политика

- популяция

- прохоров

- пузыри

- регулирование

- роскомнадзор

- рубль

- рынок

- системы

- спекулянты

- спекуляции

- статистика

- ТА

- такси

- теория вероятности

- теория Доу

- технический анализ

- торговля

- торговые сигналы

- трейдинг

- философия

- форекс

- фундамент

- Хованская

- Хронология

- ЦБ РФ

- электромобили

- эффективность

- эффективный рынок

- юмор

- я у мамы аналлитик

- яндекс

- яровая

Временной ряд на финансовом рынке — не Винеровский процесс.

Может тогда возьмете на себя труд объяснить популярно публике, что есть Винеровский процессс… А вдруг кто-то заинтересуется как премии по Black-Sholes считают )

Гауссовость тут или какое-то другое распределение приращений — не важно, главное в этой модели тренда, что происходит динамическое смещение центра(мат.ожидания/медианы) распределения приращений от нуля. Собственно чем занимается уважаемый А. Г. и зарабатывает деньги на рынке, это исследование оптимальных оценок в рамках данных моделей, более подробно можно почитать у него на сайте.

автору +

То что гаусс не работает оно и понятно — на нем на дистанции и заработать нельзя.

Просто лень было все в одном посте писать, но решил начать с азов. )

собственно пример торговли по Горчакову в чистом виде :)

В том то и дело, что либо случайность и теорвер (это неотделимо), либо цены предсказуемы точно по прошлым значениям (просто мы не знаем этого «закона»).

А из теорвера все потенциально просто:- надо искать статзависимость прошлого и будущих приращений цен.

Только одна «незадача» — классический теорвер из вузовских учебников — это теория независимых случайных величин и их модификаций на разного рода процессы (мартингал — это как одна из модификаций независимости).

А мы решаем задачу «перпендикулярную» тому, чему учат в теорвере и тому, что активно развивалось. А зависимые выборки, не сводящиеся к независимому случаю при переходе от непрерывного времени к дискретному, — это «падчерица» фундаментального теорвера, так как общую и красивую теорию на них не построишь и докторскую не защитишь.

есть массив данных цены

1,2,3,4,5,4,4,3,2...., n

начинаем считать приращение с 1по n. Не нашли.

с 2 по n

с 3… с 4, с 5, с4, с4 по n.

правда толку не будет наверное, потому что как никак это история… свершившийся факт.

а вот для интересу можно, только вычислительные мощности нужны намного более серьезные, чем наши ПК :)

я кончено могу ошибаться. это лишь мое имхо после прочтения хорошего поста)

Если рассматривать значения смещения среднего и дисперсии, как процессы с «тяжелыми хвостами», одномерное распределение приведенного процесса тоже будет иметь «тяжелые хвосты».

Де-факто я ответил на Ваш вопрос выше

smart-lab.ru/blog/43277.php#comment720985

В том то и дело, глобальное среднее у такого процесса может быть нулевым, а на отрезках с одним и тем же сдвигом среднее произведений двух соседних приращений положительно (так как глобальное среднее нуль, то мы не вычитаем произведение средних)

Ниже правильно vlad1024 сказал, что хвосты порождает неоднородность среднего и дисперсии. Мы имеем не нормальное распределение N(0,s), а распределение N(a,b*s), где а и b в свою очередь случайные величины и закон такого распределения при абсолютно непрерывных распределениях a и b уже будет интегралом от нормальной плотности n(a,b*s), умноженной на плотности a и b. А у этого интеграла при разных распределениях a и b могут быть «хвосты» любой тяжести.

Вообще эта модель интересна тем, что в ее рамках можно объяснить любую одномерную статистику от приращений цен. Но в этом и ее слабость — она ничего не объясняет, а лишь дает пути поиска статпреимущества.