Новости тг-канал

Новости тг-каналTurbo Pascal,

В Сбере с октября учитываются средства на брокерским счете.

Для бесплатного пакета нужно иметь 2.5 млн в Москве или 1.5 в других территориях.

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Избранные комментарии трейдера Друг из шкафа

Алексей К [mozg], вот тут поподробнее, плиз, про Сбер.

Я спрашивал года 2-3 назад, в центральном ОПЕРУ сказали, что сумма на брокерском счете не суммируется для получения «Сбер1» или «Премиум».

Сейчас что-то поменялось?

Я спрашивал года 2-3 назад, в центральном ОПЕРУ сказали, что сумма на брокерском счете не суммируется для получения «Сбер1» или «Премиум».

Сейчас что-то поменялось?

- 18 апреля 2019, 09:41

Я уже много лет держу в ближних ОФЗ, но активно управляю: когда происходит бадабумс, то перекладываюсь в дальние, тем самым добавляя к доходности ещё +2%-3% годовых.

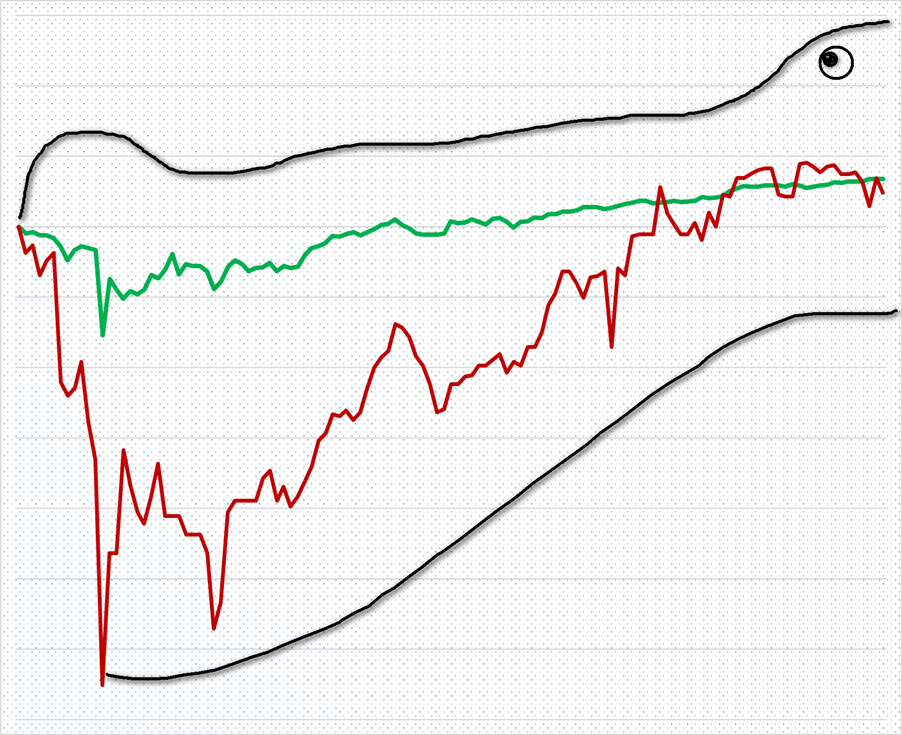

Называю это облигационным крокодилом:

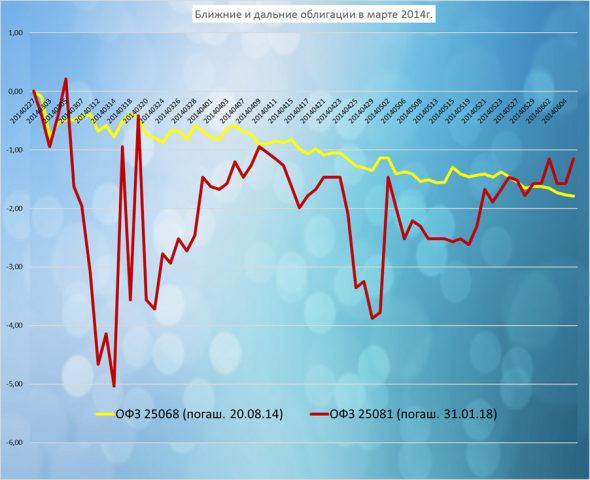

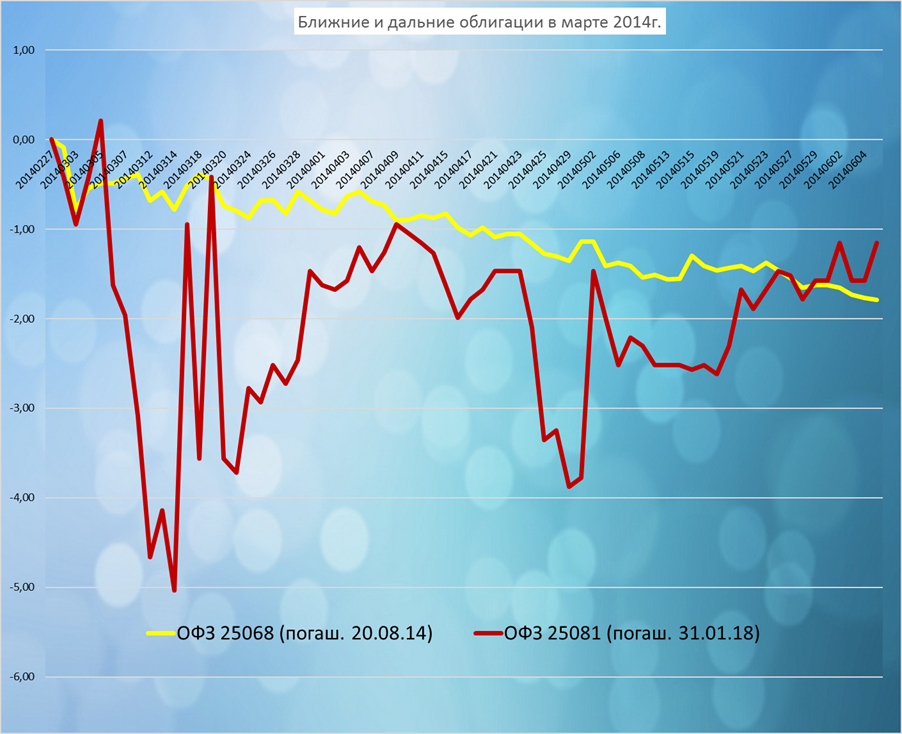

1. Ближние ОФЗ (с погашением в ближайшие 0,5-1 года) никогда не падают сильно. Вот, например, март 2014, «зелёные человечки» и как ведут себя ОФЗ с погашением через 5 месяцев и через 5 лет:

А вот декабрь этого же, 2014 года, когда доходность ОФЗ взлетала до 14% годовых:

Расхождения ближних и дальних ОФЗ в такие момент напоминает раскрытую пасть крокодила, которая потом рано или поздно захлопывается:

К сожалению, такие случаи бывают довольно редко, но, тем не менее, постоянно. Из свежего два случая.

Апрель 2018, санкции против Русала:

А в этом году такое было, по-моему в феврале ОФЗ 26207 упали за пару дней на -1%, в то время как ближние ОФЗ всего лишь на -0,1%.

После того, как пасть захлопывается (через 0,5-1 года), перекладываюсь обратно в ближние. Обычно в кризисные моменты я покупаю не только ОФЗ, но и сильно просевшие акции.

Вообще, ближние ОФЗ — очень сильная антикризисная позиция, на мой взгляд: большой выбор, как распорядиться своим почти-что кэшем в тот момент, когда всё летит в тартарары.

Техника требует нахождения в рынке, поэтому не подходит для спокойного инвестирования. Также есть шансы, что пасть крокодила никогда не захлопнется :)

Называю это облигационным крокодилом:

1. Ближние ОФЗ (с погашением в ближайшие 0,5-1 года) никогда не падают сильно. Вот, например, март 2014, «зелёные человечки» и как ведут себя ОФЗ с погашением через 5 месяцев и через 5 лет:

А вот декабрь этого же, 2014 года, когда доходность ОФЗ взлетала до 14% годовых:

Расхождения ближних и дальних ОФЗ в такие момент напоминает раскрытую пасть крокодила, которая потом рано или поздно захлопывается:

К сожалению, такие случаи бывают довольно редко, но, тем не менее, постоянно. Из свежего два случая.

Апрель 2018, санкции против Русала:

А в этом году такое было, по-моему в феврале ОФЗ 26207 упали за пару дней на -1%, в то время как ближние ОФЗ всего лишь на -0,1%.

После того, как пасть захлопывается (через 0,5-1 года), перекладываюсь обратно в ближние. Обычно в кризисные моменты я покупаю не только ОФЗ, но и сильно просевшие акции.

Вообще, ближние ОФЗ — очень сильная антикризисная позиция, на мой взгляд: большой выбор, как распорядиться своим почти-что кэшем в тот момент, когда всё летит в тартарары.

Техника требует нахождения в рынке, поэтому не подходит для спокойного инвестирования. Также есть шансы, что пасть крокодила никогда не захлопнется :)

- 18 апреля 2019, 07:36

Я за офз, если речь о сумме больше 20млн. Плюс возможность полноценно управлять ставками находясь в другой стране .(в случае с банками если где то ставки стали лучше — только через межбанковский перевод, которрхый скушает немало комисса)

Плюс возможность иметь премиум пакеты в основных банках-брокерах если речь про офз (в альфе, сбере, втб суммарно получается неплохой пакет привелегий)

Плюс возможность иметь премиум пакеты в основных банках-брокерах если речь про офз (в альфе, сбере, втб суммарно получается неплохой пакет привелегий)

иван иванов, есть видео «как торговать систему». Там и про ворота и про все

consar, когда я работал в банке у нас была шутка — серьезность намерений подтверждается не штампом в паспорте, а совместно взятой ипотекой :)

- 14 апреля 2019, 17:02

Eugeny Umolinov, согласно данным за 2015 год (4-ёх летней давности) средний возраст заёмщика около 35-37 лет (ипотека) пик рождаемости 1987 + 35,37 = 2022-24 да — примерно около 5 лет (сорри). Да еще пару, тройку лет точно есть мб больше.

Так же надо учитывать, что основной спрос и платежеспособность как пылесосы стягивает на себя крупные города.

Но учитывая то что по самым последним данным — средний возраст заёмщика, нереальными темпами стремительно молодеет и это от 30 до 35 лет то есть в среднем 32.5 года то мы на пике (1987 г выйдем к второй половине 2019 г) А дальше… будет«весело»

набирают те, кто родился примерно в 1983-85 годах.")

Если согласно данным 2015 г то сейчас ипотеку набирают те кто родился 35 лет назад то есть, в среднем это 1984 г. Если по данным последняя ссылка выше, за 2018 г, то это 30-35 лет (среднее 32.5 ) то есть тот кто родился в 1987 г. Любопытно что доля заемщиков До 30 лет приближается к 50% (там таблица по ссылке) а 30 лет это выходит 1989 и младше — то есть с обоих концов пика и после (спрос) стягиваются. Пылесосим сейчас будущий спрос, через 5 лет и далее, его почти не будет… и он будет неуклонно убывать.

А вообще насколько я знаю, демографические переломы, пик нефти, пик кредитования, и т.п. хаи, обычно свыше чем в 90% синхронны или идут с незначительным лагом(в данном случае мб 1-2 года). Не даром есть в народе поговорка «пришла беда — отворяй ворота»

Так же надо учитывать, что основной спрос и платежеспособность как пылесосы стягивает на себя крупные города.

Но учитывая то что по самым последним данным — средний возраст заёмщика, нереальными темпами стремительно молодеет и это от 30 до 35 лет то есть в среднем 32.5 года то мы на пике (1987 г выйдем к второй половине 2019 г) А дальше… будет«весело»

набирают те, кто родился примерно в 1983-85 годах.")

Если согласно данным 2015 г то сейчас ипотеку набирают те кто родился 35 лет назад то есть, в среднем это 1984 г. Если по данным последняя ссылка выше, за 2018 г, то это 30-35 лет (среднее 32.5 ) то есть тот кто родился в 1987 г. Любопытно что доля заемщиков До 30 лет приближается к 50% (там таблица по ссылке) а 30 лет это выходит 1989 и младше — то есть с обоих концов пика и после (спрос) стягиваются. Пылесосим сейчас будущий спрос, через 5 лет и далее, его почти не будет… и он будет неуклонно убывать.

А вообще насколько я знаю, демографические переломы, пик нефти, пик кредитования, и т.п. хаи, обычно свыше чем в 90% синхронны или идут с незначительным лагом(в данном случае мб 1-2 года). Не даром есть в народе поговорка «пришла беда — отворяй ворота»

- 11 апреля 2019, 12:17

Paranoid Android, не, мне не дали а вот клиент мой взял. Я ему показал как ставить «засады» в неликвидах, мне уже лень, а он неплохо живет. Недавно ВТБ взял на 5% ниже

Катя, вот так у меня сделано. Белые свечи — открытый интерес. В реальном времени.

- 05 апреля 2019, 21:31

Keyser Soze, есть два основных положения кукла:

1. Набивание сентимента и игра против стопов большинства

2. УД

в первом случае это охота на мелочь но регулярнаяя

во втором случае это перемещение рынка к дальней цели, где игры мелкого большинства куклу временно не интересны

Но в основном, эквалайзер — это просто несогласованные действия большинства. У порядочих их и направить в одну, неправильную сторону — и есть задача кукловода

1. Набивание сентимента и игра против стопов большинства

2. УД

в первом случае это охота на мелочь но регулярнаяя

во втором случае это перемещение рынка к дальней цели, где игры мелкого большинства куклу временно не интересны

Но в основном, эквалайзер — это просто несогласованные действия большинства. У порядочих их и направить в одну, неправильную сторону — и есть задача кукловода

по первому пункту, тут есть хитрая фишка.

1 вариант. Предположим, исходная сумма депо 1 млн. руб. Заработали 200000 руб. По идее налог с этой суммы = 26000 руб. Мы решили снять, скажем, 20000 руб. (т.е. в пределах общего налога на эту сумму). В этом случае налог высчитают именно с этой суммы — с 20000 руб. Т.е. = 2600 руб.

2 вариант. Исходная такая-же. Заработали так-же. Решили снять выше той суммы налога, скажем — 50000 руб. В этом случае налог возьмется уже со всей суммы. с 200-т тыс. руб дохода…

1 вариант. Предположим, исходная сумма депо 1 млн. руб. Заработали 200000 руб. По идее налог с этой суммы = 26000 руб. Мы решили снять, скажем, 20000 руб. (т.е. в пределах общего налога на эту сумму). В этом случае налог высчитают именно с этой суммы — с 20000 руб. Т.е. = 2600 руб.

2 вариант. Исходная такая-же. Заработали так-же. Решили снять выше той суммы налога, скажем — 50000 руб. В этом случае налог возьмется уже со всей суммы. с 200-т тыс. руб дохода…

- 02 марта 2019, 00:37

sagarey, это лейтмотив последних дней. С утра растем, на открыти Лондона падаем потом боковим до амеров и на них снова растем

Auximen, бумаги, типа РН, АФ, ВТБ, Магнит Гидра растут только на растущем рынке. На стагнирующем или снижающемся — падают первее всех. Это надо использовать

Если вам кажется что рисков нет — возможно вы что то не учли )

- 29 января 2019, 18:49

Dmitryy, Скажу честно:

1) Изучено огромное количество книг по трейдингу и из них процентов 95 можно выбросить..

Дельное:

Ренат Валеев «Искусство трейдинга»

Гюнтер Макс «Аксиомы биржевого спекулянта»

Про МА хорошо рассказывается в книге «На волне валютного тренда».

Честно более дельного не припомню..

2) Собственный опыт торговли (внутридневная торговля 4 года)

3) Работа в Брокерской сфере

1) Изучено огромное количество книг по трейдингу и из них процентов 95 можно выбросить..

Дельное:

Ренат Валеев «Искусство трейдинга»

Гюнтер Макс «Аксиомы биржевого спекулянта»

Про МА хорошо рассказывается в книге «На волне валютного тренда».

Честно более дельного не припомню..

2) Собственный опыт торговли (внутридневная торговля 4 года)

3) Работа в Брокерской сфере

- 25 ноября 2018, 21:21

Яна Андросова, я вот до сих пор иногда на демо что-то делаю — а как ещё проверять различные нетривиальные конструкции? На своём кошельке слишком дорого обучаться.

- 22 октября 2018, 12:19

Дмитрий, сто раз писал

ТФ не ваен, но норм — 5-15мин

ТФ не ваен, но норм — 5-15мин

У тех кто любит рынок, а не просто жаждит наживы, а деньги приходят сами собой, нужно прежде всего стремится быть профессионалом своего дела, вникнуть, понять, разобраться, тогда все получится

- 13 октября 2018, 09:33

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс