Новости тг-канал

Новости тг-каналЕсли Вам так дороги Ваши трендовые системы на фьючах, переделайте входы на опционные входы.

Таким образом Вы уменьшите риск 1, и уберете риск 2.

И стойте в своих трендах до посинения.

А внутри дня Вы делаете дельта-хеджирование продажами опционов накапливая тетту, и фьючом, что уменьшает риск проскальзывания при дельта-хеджировании опционами.

Все.

Если Ваши трендовые системы действительно могут приносить пользу, то в данном варианте заработаете.

Желаю успехов в торговле.

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Избранные комментарии трейдера Роман Т

Евгений, ну вот если фьючами уже работаете — замечательно. Можно попробовать купить 1 фьюч Si путём продажи PUT-опциона и автоэкспирации. Продаю недельный пут в центре опционной доски и жду экспирации. Если пут окажется «в деньгах», то мне наливают фьючерс в четверг между 18-45 и 19-00 по цене страйка. Если пут оказывается «вне денег», то забираю премию.

Пока базовый актив ходит туда сюда — наблюдаю за начислением/списанием маржи по опциону, изменением дельты, гаммы и тэты.

Практический пример ответа на Ваш вопрос.

Покупать фьючерсы через put-опционы выгоднее, чем просто покупать фьючерсы.

Не является индивидуальной рекомендацией.

Пока базовый актив ходит туда сюда — наблюдаю за начислением/списанием маржи по опциону, изменением дельты, гаммы и тэты.

Практический пример ответа на Ваш вопрос.

Покупать фьючерсы через put-опционы выгоднее, чем просто покупать фьючерсы.

Не является индивидуальной рекомендацией.

- 02 февраля 2021, 09:34

допустим у меня есть деньги на покупку 100 акций эпла по 100 баксов + небольшой запас (цена акции к примеру 200 баксов), я продаю 1 пут со страйком 100Евгений, эту элементарную стратегию используют многие.

Стратегия называется cash-secured PUT.

Если на счету есть полное обеспечение, то маржин колл невозможен, т.к. брокер не может заблокировать больше максимального размера обязательств.

Обязательства = страйк*кол-во акций = 100$*100= 10 000 $ .

Но если держать полное обеспечение, то по такой стратегии выходить будет около 5-7% годовых. Получается типа долларовой облигации с условием конвертации в акции по оговоренной цене.

Ну и следите за Implied Volatility. Наиболее выгодным моментом продажи PUT-опциона является обвал или паника в базовом активе. Волатильность IV подскакивает, PUT-опционы сильно дорожают. У меня так уже получилось:

smart-lab.ru/blog/644603.php

- 02 февраля 2021, 09:10

kiselev, меня это же сподвигло убрать его в ЧС. Он не понимает разницу между маржируемыми(на фьючерсы) и обычными опционами(на акции). В США есть и те и другие.

Но сейчас Карлсон зачем то втянул вас в спор, хотя это его основная стратегия торговли — купить базовый актив и продать колл вне денег или продать базовый актив и продать пут вне денег.

Но сейчас Карлсон зачем то втянул вас в спор, хотя это его основная стратегия торговли — купить базовый актив и продать колл вне денег или продать базовый актив и продать пут вне денег.

- 01 февраля 2021, 18:06

_sg_,

СБ пока не разбирал. Найти ещё надо что конкретно он делает.

А Каленкович раньше делал что-то типа продажи широкого кондора, но не просто стренгл сверху, а некая пила (использовал каждый страйк).

А дальше при возникновении перекосов по волатильности — продавал дорогие, покупал дешевые опционы.

Но почему-то перестал это делать некоторое время назад. «Порвало» вероятно где-то...![]()

Да, это проще и лучше.

?? Тогда какая проблема сейчас?![]()

СБ пока не разбирал. Найти ещё надо что конкретно он делает.

А Каленкович раньше делал что-то типа продажи широкого кондора, но не просто стренгл сверху, а некая пила (использовал каждый страйк).

А дальше при возникновении перекосов по волатильности — продавал дорогие, покупал дешевые опционы.

Но почему-то перестал это делать некоторое время назад. «Порвало» вероятно где-то...

… Но ловить эти сильные движения не вторым роботом, а при помощи опционов покупая или продавая именно опционы.

Как бы временно выходя из дельта-нейтральной парадигмы.

Как только волатильность спадет, мы тут же нейтралим опционную конструкцию и включаем снова робота — контртрендера.

Вот такая была идея.

Да, это проще и лучше.

?? Тогда какая проблема сейчас?

- 26 января 2021, 12:38

asfa, В зависимости от того какую дельту по позиции Вы хотите получить в результате хеджа.

Delta:

0. Futures = 1.0

1. ATM = 0.5

2. ITM ~ 0.7

3. OTM ~ 0.3

Я обычно хеджирую либо OTM = 0.3 или ATM = 0.5

Position Delta: [ Long Futures Delta(1.0) + Short Call OTM Delta(0.3) ] = 0.7

Position Delta: [ Long Futures Delta(1.0) + Short Call ATM Delta(0.5) ] = 0.5

Но иногда, и ITM Delta = 0.7 использую, когда уже макс. риск набран, тогда

Position Delta: [ Long Futures Delta(1.0) + Short Call ITM Delta(0.7) ] = 0.3

Delta:

0. Futures = 1.0

1. ATM = 0.5

2. ITM ~ 0.7

3. OTM ~ 0.3

Я обычно хеджирую либо OTM = 0.3 или ATM = 0.5

Position Delta: [ Long Futures Delta(1.0) + Short Call OTM Delta(0.3) ] = 0.7

Position Delta: [ Long Futures Delta(1.0) + Short Call ATM Delta(0.5) ] = 0.5

Но иногда, и ITM Delta = 0.7 использую, когда уже макс. риск набран, тогда

Position Delta: [ Long Futures Delta(1.0) + Short Call ITM Delta(0.7) ] = 0.3

- 25 января 2021, 23:09

_sg_, да, всё понятно. Красиво!

При заключении сделки с фьючом продаётся АТМ опцион?

*А если только фьючом гонять — прибыль есть за серию сделок? Если да, то много ли доп. прибыли дают эти «танцы с опционами»?

Насчёт частичного откупа мысля такая есть:

посчитать сколько в сумме потратилось на все страховки и когда распад от проданных в сумме дал эту величину, то откупать ОТМ опционы например с дельтой менее 0.20.

Можно ставить заявки лесенкой например по дельте с шагом 0.05 (0.20, 0.15, ...).

При заключении сделки с фьючом продаётся АТМ опцион?

*А если только фьючом гонять — прибыль есть за серию сделок? Если да, то много ли доп. прибыли дают эти «танцы с опционами»?

Насчёт частичного откупа мысля такая есть:

посчитать сколько в сумме потратилось на все страховки и когда распад от проданных в сумме дал эту величину, то откупать ОТМ опционы например с дельтой менее 0.20.

Можно ставить заявки лесенкой например по дельте с шагом 0.05 (0.20, 0.15, ...).

- 25 января 2021, 22:44

_sg_,

Ха! Конечно, когда несколько раз залетаешь на таком:

продан например по 300. В день экспирации бид-аск 0/10 (т.е. 0). Не откупаешь. А смысл?

А потом бац на экспирацию! И 500, и 700 и более бывало.

Универсального критерия нет и быть не может.

Но логика подсказывает: чем меньше риска, тем лучше. Особенно, когда цена уже мала, а покупатель право всё ещё имеет.

Поэтому я ставлю в стакан на откуп частями по разным ценам. Пытался привязать к грекам — погрешность большая получается (всё меняется сильно — наверно как в мультике из видео №1)

Вы правильно этот момент подметили

Ха! Конечно, когда несколько раз залетаешь на таком:

продан например по 300. В день экспирации бид-аск 0/10 (т.е. 0). Не откупаешь. А смысл?

А потом бац на экспирацию! И 500, и 700 и более бывало.

Пока не знаю по какому критерию фиксить прибыль по плюсующему Проданному опциону. Нужен критерий.

Универсального критерия нет и быть не может.

Но логика подсказывает: чем меньше риска, тем лучше. Особенно, когда цена уже мала, а покупатель право всё ещё имеет.

Поэтому я ставлю в стакан на откуп частями по разным ценам. Пытался привязать к грекам — погрешность большая получается (всё меняется сильно — наверно как в мультике из видео №1)

- 25 января 2021, 22:09

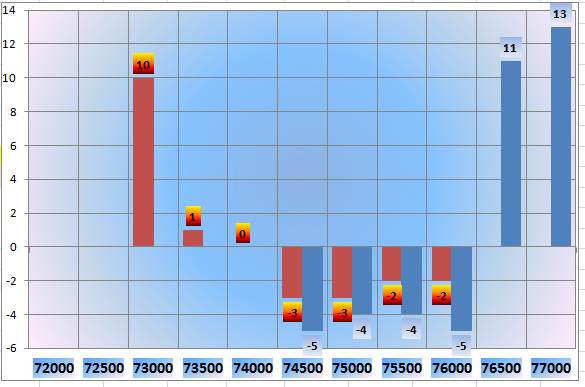

asfa,

вот текущее количество путов и колов в Excell-e сделал для наглядности.

Путы — Бардовые

Колы — Синие

Проданные — ниже нуля

Купленные — выше нуля

Это все естественным образом получилось при хеджировании изворотливого фьюча.

По-моему нормально.

вот текущее количество путов и колов в Excell-e сделал для наглядности.

Путы — Бардовые

Колы — Синие

Проданные — ниже нуля

Купленные — выше нуля

Это все естественным образом получилось при хеджировании изворотливого фьюча.

По-моему нормально.

- 25 января 2021, 22:04

_sg_,

Покупка квартальных (тут уже 2-х месячные получается) + продажа неделек.

Из плюсов: малая Тэта и большая Вега. При «взрыве» или большом продвижении за короткий срок принесут хорошую прибыль + распад от неделек с лихвой перекроет распад квартальных.

Из минусов: большой срок жизни и повышенная комиссия за сделки. Придётся несколько раз менять этот стренгл полностью.

Прошлой весной хотел подобное делать, но кризис помешал. Точнее тогда эта стратегия была не адекватна рынку. Сейчас адекватна.

Какую нам пользу могут принести месячные опционы ?

Пока не понимаю.

Покупка квартальных (тут уже 2-х месячные получается) + продажа неделек.

Из плюсов: малая Тэта и большая Вега. При «взрыве» или большом продвижении за короткий срок принесут хорошую прибыль + распад от неделек с лихвой перекроет распад квартальных.

Из минусов: большой срок жизни и повышенная комиссия за сделки. Придётся несколько раз менять этот стренгл полностью.

Прошлой весной хотел подобное делать, но кризис помешал. Точнее тогда эта стратегия была не адекватна рынку. Сейчас адекватна.

- 25 января 2021, 21:42

asfa,

Так как их до хрена накапливается за неделю.

Это уже следующий этап реализации.

Откуп проданных с прибылью.

Гамма — скальпинг.

Пока не знаю по какому критерию фиксить прибыль по плюсующему Проданному опциону. Нужен критерий.

Ещё момент: не откупаете проданные недельки?На самом деле Вы правильно этот момент подметили. Много раз было возможно фиксировать прибыль по плюсующим Проданным опционам.

Так как их до хрена накапливается за неделю.

Это уже следующий этап реализации.

Откуп проданных с прибылью.

Гамма — скальпинг.

Пока не знаю по какому критерию фиксить прибыль по плюсующему Проданному опциону. Нужен критерий.

- 25 января 2021, 21:38

asfa,

Пока не понимаю.

Хм..., т.е. эта стратегия прибыли не приносит?Приносит, если не делать глупых ошибок на экспирации.

А купленный стренгл той же серии?Той же.

А если покупать мартовские опционы?Какую нам пользу могут принести месячные опционы ?

Пока не понимаю.

- 25 января 2021, 21:16

asfa,

Да, я не уточнил это явно.

Там на рисунке указано множественное число Puts и Calls.

Дешевую страховку изначально покупаем много.

А Проданные Путы и Колы накапливаются постепенно.

И, конечно, их всегда меньше, чем страховок.

Количество Проданных Путов и Коллов в день зависит от того, какую позицию наберет фьюч — (сколько лотов) и сколько раз в день он перевернется.

Фьюч у меня можно сделать очень активным.

Обычно у меня сейчас на тестовом прогоне получается примерно соотношение 30 к 20 или что-то вроде этого.

Это соотношение можно будет задавать динамически, так как нам Тетта не помешает. Много Тетты тоже плохо, потому что потенциальная Прибыль в случае Большого БадаБума будет меньше.

Как то так.

Да, я не уточнил это явно.

Там на рисунке указано множественное число Puts и Calls.

Дешевую страховку изначально покупаем много.

А Проданные Путы и Колы накапливаются постепенно.

И, конечно, их всегда меньше, чем страховок.

Количество Проданных Путов и Коллов в день зависит от того, какую позицию наберет фьюч — (сколько лотов) и сколько раз в день он перевернется.

Фьюч у меня можно сделать очень активным.

Обычно у меня сейчас на тестовом прогоне получается примерно соотношение 30 к 20 или что-то вроде этого.

Это соотношение можно будет задавать динамически, так как нам Тетта не помешает. Много Тетты тоже плохо, потому что потенциальная Прибыль в случае Большого БадаБума будет меньше.

Как то так.

- 25 января 2021, 21:11

_sg_, вспомнил про экспирацию, было такое.

Хм..., т.е. эта стратегия прибыли не приносит?

А купленный стренгл той же серии?

А если покупать мартовские опционы?

Ещё момент: не откупаете проданные недельки?

(А я вот стал частями откупать проданные, т.к. залетал несколько раз так.)

в результате такой торговли за Неделю на каждом страйке образуются проданные стрэддлы внутри Купленного Стрэнгла.

Поэтому я и терял на экспирации несколько раз.

Хм..., т.е. эта стратегия прибыли не приносит?

А купленный стренгл той же серии?

А если покупать мартовские опционы?

Ещё момент: не откупаете проданные недельки?

(А я вот стал частями откупать проданные, т.к. залетал несколько раз так.)

- 25 января 2021, 21:01

_sg_, видно хорошо.

НО! По данному примеру я вижу 2 проданных пута на 1 купленный; аналогично по коллам. При «взрыве» будет большой убыток с обеих сторон. Поэтому и спрашиваю.

На конец дня ещё докупаете края или частично откупаете проданные за день?

НО! По данному примеру я вижу 2 проданных пута на 1 купленный; аналогично по коллам. При «взрыве» будет большой убыток с обеих сторон. Поэтому и спрашиваю.

На конец дня ещё докупаете края или частично откупаете проданные за день?

- 25 января 2021, 20:46

asfa,

Будет огромная прибыль.

В данной конструкции прибыль неограничена ничем.

Подросшая вола еще добавит value.

Края захеджированы Купленным Стрэнглом см. Пункт 2.1

И на картинке внизу видны купленные Puts и Calls. Правда, шрифт мелкий, но по-моему видно хорошо.

Будет огромная прибыль.

В данной конструкции прибыль неограничена ничем.

Подросшая вола еще добавит value.

Края захеджированы Купленным Стрэнглом см. Пункт 2.1

2.1. В начале формируем широкий, дешевый купленный стрэнгл.

И на картинке внизу видны купленные Puts и Calls. Правда, шрифт мелкий, но по-моему видно хорошо.

- 25 января 2021, 19:13

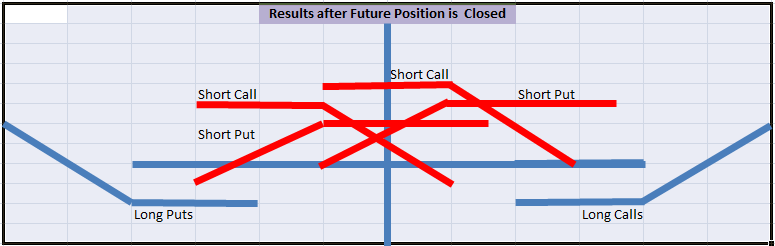

tashik, фьюч торгуется активно, он временно дельту перекашивает чуть-чуть, но зато он дает нам прибыль и РОЖАЕТ нам ПРОДАЖУ опциона.

После закрытия фьючерсных позиций вот схематично что должно оставаться в конце каждого торгового дня:

После закрытия фьючерсных позиций вот схематично что должно оставаться в конце каждого торгового дня:

- 25 января 2021, 15:22

tashik,

2. Пытаюсь построить следующую систему. Конечно, это будет 100% алго.

2.0. Напоминаю, что у меня есть хороший контртрендовый робот на фьюче, который активно участвует в торговле уже вместе с опционами.

2.1. В начале формируем широкий, дешевый купленный стрэнгл.

2.2. Активно Контрендим фьючом внутри этого широкого стрэнгла роботом. И хеджируем его позиции Продажей опционов.

Например,

Long Futures и тут же хедж: Short Call или

Short Futures и тут же хедж: Short Put.

По фьючу открываем и закрываем позиции.

А опционные Продажи не закрываются, а остаются и накапливаются со временем. И естественным образом формируют Колокол из Продаж над чашкой Купленного Стрэнгла из пункта 2.1.

Таким образом, внутри Купленного Стрэнгла у нас образуется совокупный проданный Стрэнгл.

Естественно, дельту выравниваем по необходимости фьючом.

С Теттой у нас все хорошо засчет накопленных продаж.

Края прикрыты дешевым Стрэнглом.

Прибыль делаем на фьюче засчет контртренда, от дельта-хеджа и иногда от тетты.

Это проект.

Пытаюсь это реализовать.

Пока пробую руками на малом счете.

Результат пока хронический минус.

Но это уже мои ручные ошибки. Особенно на экспирации размазывает. Опыта мало.

В алго таких ошибок не будет.

Как Вам такая идея?

и… как?1. Я нахожусь в творческом поиске.

2. Пытаюсь построить следующую систему. Конечно, это будет 100% алго.

2.0. Напоминаю, что у меня есть хороший контртрендовый робот на фьюче, который активно участвует в торговле уже вместе с опционами.

2.1. В начале формируем широкий, дешевый купленный стрэнгл.

2.2. Активно Контрендим фьючом внутри этого широкого стрэнгла роботом. И хеджируем его позиции Продажей опционов.

Например,

Long Futures и тут же хедж: Short Call или

Short Futures и тут же хедж: Short Put.

По фьючу открываем и закрываем позиции.

А опционные Продажи не закрываются, а остаются и накапливаются со временем. И естественным образом формируют Колокол из Продаж над чашкой Купленного Стрэнгла из пункта 2.1.

Таким образом, внутри Купленного Стрэнгла у нас образуется совокупный проданный Стрэнгл.

Естественно, дельту выравниваем по необходимости фьючом.

С Теттой у нас все хорошо засчет накопленных продаж.

Края прикрыты дешевым Стрэнглом.

Прибыль делаем на фьюче засчет контртренда, от дельта-хеджа и иногда от тетты.

Это проект.

Пытаюсь это реализовать.

Пока пробую руками на малом счете.

Результат пока хронический минус.

Но это уже мои ручные ошибки. Особенно на экспирации размазывает. Опыта мало.

В алго таких ошибок не будет.

Как Вам такая идея?

- 25 января 2021, 14:57

О'Грин, Это нормально… Я на 90% депохи гружу в конструкции..

Абсолютно безопасный вертикальный спред..

Если кондором удалось поднять спред в Б/У то риск=0, а профит +200%…

Абсолютно безопасный вертикальный спред..

Если кондором удалось поднять спред в Б/У то риск=0, а профит +200%…

- 22 января 2021, 21:15

Дмитрий Крупин, я в основном работаю среднесрочно и при покупках или продажах в основном да — лимитные ордераю К примеру, если вижу консолидацию и границы диапазона, то очень легко посчитать изменение реор стоимости за день и выставить лимитки на эти изменения

- 13 января 2021, 17:01

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс