SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Bullet

Финансовый ликбез: "Рынок ликвидности, что есть что" (памятка для новичков)

- 11 января 2012, 14:00

- |

Сделано по «мотивам» моей презентации, которая есть на Youtube...

Соответственно, можно начать разбираться, почитав, что написано ниже, а лучше — посмотреть оригинал видео-презентации...

Инструменты рынка ликвидности: Своп, МБК, РЕПО:

1. Берем на аукционе ЦБР деньги под 6,09% в овернайт и отдаем под 6,75% в РЕПО (из «воздуха» 0,66%)

( Читать дальше )

Соответственно, можно начать разбираться, почитав, что написано ниже, а лучше — посмотреть оригинал видео-презентации...

Инструменты рынка ликвидности: Своп, МБК, РЕПО:

- Курсовой своп – продажи одной валюты за другую с обязательством выкупа обратной сделкой на следующий рабочий день (Т+1)

- МБК – краткосрочный заем для регулирования мгновенной ликвидности, непокрытый кредит

- РЕПО – одна сторона продает ценные бумаги и обязуется выкупить данные ценные бумаги в определенный срок или по требованию 2-й стороны. Определяется дисконт и %% по которой даются деньги (ставка РЕПО).

- Своп (деньги/деньги, доллары/рубли)

- РЕПО (ценные бумаги/деньги, облигации/рубли)

- МБК (соглашение, деньги)

1. Берем на аукционе ЦБР деньги под 6,09% в овернайт и отдаем под 6,75% в РЕПО (из «воздуха» 0,66%)

( Читать дальше )

- комментировать

- 141 | ★93

- Комментарии ( 64 )

Хедж фодны: примеры стратегий и характерные для них риски

- 11 января 2012, 13:24

- |

Сегодня расскажу про конкретные стратегии, относящиеся к тем или иным классам, и про характерные для них риски. Буду это делать на примерах, которые скорее всего будут довольно простыми, но тем не менее демонстрирующими? как работает или иная стратегия.

Начнем пожалуй со стратегии Event-Driven, где рассмотрим пример с объединением региональных телекомов. Началось все с того, что стало известно: объединенному Ростелекому быть, и в него войдут все региональные структуры (Волгателеком, Уралсвязьинформ,...) Здесь можно было делать ставку на то, что данное событие положительно скажется на цене акций региональных компаний (так как будет конвертация их акций в акции Ростела) и заработать на этом как просто на росте (на ожиданиях), так и затем на конвертации. Но надо было выбирать те компании, акции которых вырастут сильнее всего.

Также, раз уж мы хотим уйти от рыночного риска, нам надо было не просто покупать регионтелекомы, но и зашортить Ростело. По идее все вроды бы красиво: есть спред, он будет сокращаться, работай и выгребай деньги. Но был фактор риска — сделку могли отменить, или отложить на год-два. Это

( Читать дальше )

Начнем пожалуй со стратегии Event-Driven, где рассмотрим пример с объединением региональных телекомов. Началось все с того, что стало известно: объединенному Ростелекому быть, и в него войдут все региональные структуры (Волгателеком, Уралсвязьинформ,...) Здесь можно было делать ставку на то, что данное событие положительно скажется на цене акций региональных компаний (так как будет конвертация их акций в акции Ростела) и заработать на этом как просто на росте (на ожиданиях), так и затем на конвертации. Но надо было выбирать те компании, акции которых вырастут сильнее всего.

Также, раз уж мы хотим уйти от рыночного риска, нам надо было не просто покупать регионтелекомы, но и зашортить Ростело. По идее все вроды бы красиво: есть спред, он будет сокращаться, работай и выгребай деньги. Но был фактор риска — сделку могли отменить, или отложить на год-два. Это

( Читать дальше )

INVETEC - хеджевый фонд в Андорре

- 08 января 2012, 02:14

- |

- Дмитрий Солодин

Повторный топик: smart-lab.ru/blog/30871.php

Просто собрал в кучку и более подробнее описал свои планы...

Далее перепост этого топика: uptrade.ru/main/gm/startup.htm

___________________________________________________________

Рубрика Uptrade Global Markets входит в новую стадию. Из теоретической возможности сделать свой хедж-фонд, о которой я говорил здесь, я перехожу к практическому воплощению этой идеи.

Итак, отныне я буду употреблять множественное лицо, поскольку на арену выходит публичная компания, готовая предоставлять услуги по доверительному управлению для широкого круга лиц. Разрешите представить компанию INVETEC.

Базовые ценности для компании:

1) Прозрачность и безопасность

2) Разумный баланс риска и прибыли

( Читать дальше )

Просто собрал в кучку и более подробнее описал свои планы...

Далее перепост этого топика: uptrade.ru/main/gm/startup.htm

___________________________________________________________

Рубрика Uptrade Global Markets входит в новую стадию. Из теоретической возможности сделать свой хедж-фонд, о которой я говорил здесь, я перехожу к практическому воплощению этой идеи.

Итак, отныне я буду употреблять множественное лицо, поскольку на арену выходит публичная компания, готовая предоставлять услуги по доверительному управлению для широкого круга лиц. Разрешите представить компанию INVETEC.

Название складывается из двух слов: инвестиционные технологии.Цель: создать доступный и качественный продукт доверительного управления.

Резиденция компании: Андорра

Год основания: 2011.

Базовые ценности для компании:

1) Прозрачность и безопасность

2) Разумный баланс риска и прибыли

( Читать дальше )

Облигации на первую половину 2012 года

- 02 января 2012, 13:20

- |

Прошерстил накануне весь наш отечественный долговой рынок в поисках интересных облигаций, основные критерии: короткая дюрация до оферты/погашения (менее 1 года), «крепкие» эмитенты, относительно высокие доходности.

Потом всю предновогоднюю неделю аккуратно покупал. В итоге получилось примерно следующее:

Также из преимуществ — высокий купон по всем выпускам. Планирую прямо до погашения/оферты не держать, а постепенно за несколько месяцев начать аккуратно выходить по офферам. Потенциальную доходность при удачном раскладе через 6-9 месяцев жду на уровне 12% годовых, при неудачном — заберу 9,01%. Такие дела :)

P.S. исчерпывающую и бесплатную(!) информация по российскому рынку облигаций можно получить с сайтов:

www.cbonds.ru

www.rusbonds.ru

www.bonds.finam.ru

Потом всю предновогоднюю неделю аккуратно покупал. В итоге получилось примерно следующее:

Также из преимуществ — высокий купон по всем выпускам. Планирую прямо до погашения/оферты не держать, а постепенно за несколько месяцев начать аккуратно выходить по офферам. Потенциальную доходность при удачном раскладе через 6-9 месяцев жду на уровне 12% годовых, при неудачном — заберу 9,01%. Такие дела :)

P.S. исчерпывающую и бесплатную(!) информация по российскому рынку облигаций можно получить с сайтов:

www.cbonds.ru

www.rusbonds.ru

www.bonds.finam.ru

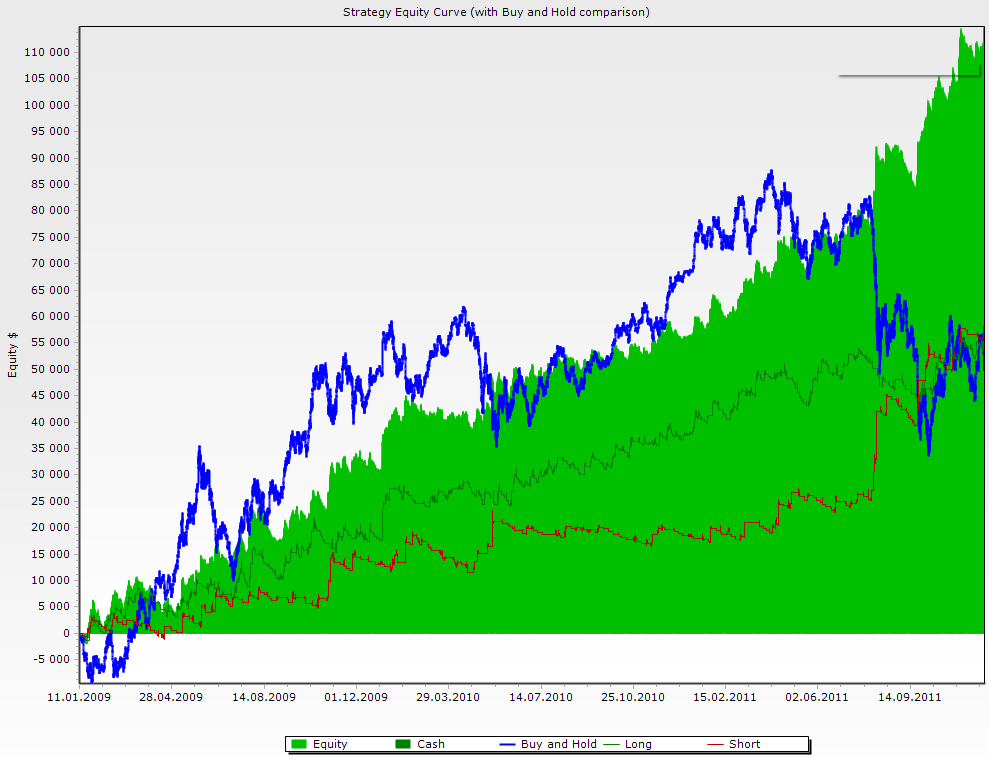

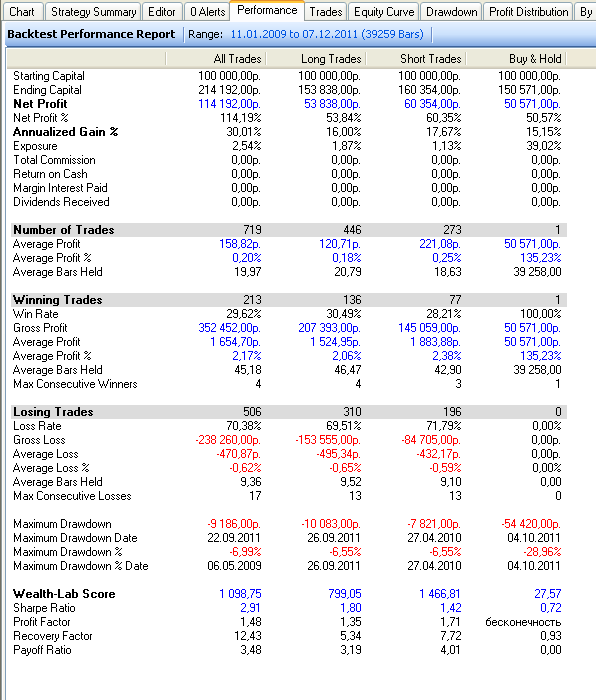

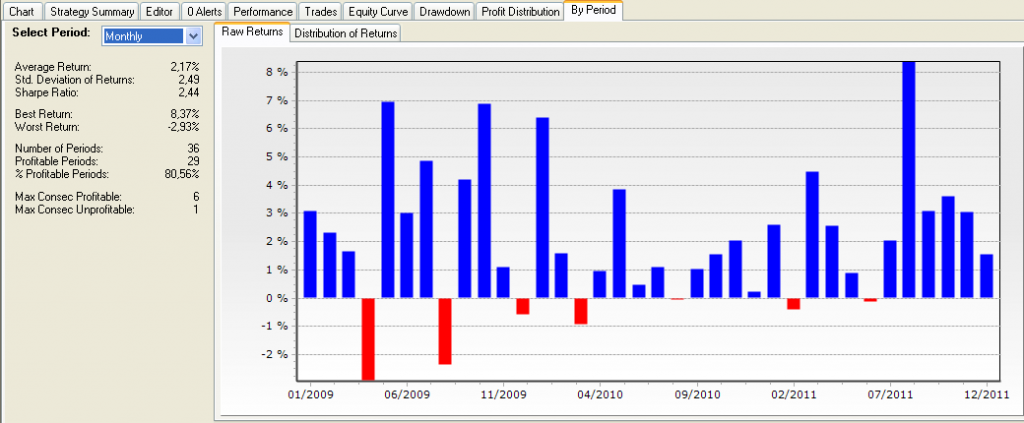

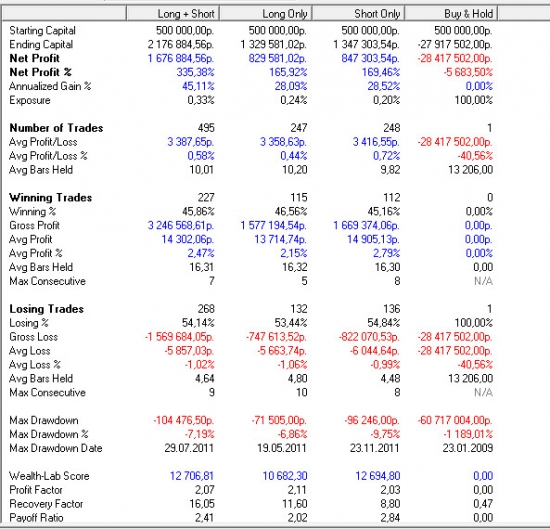

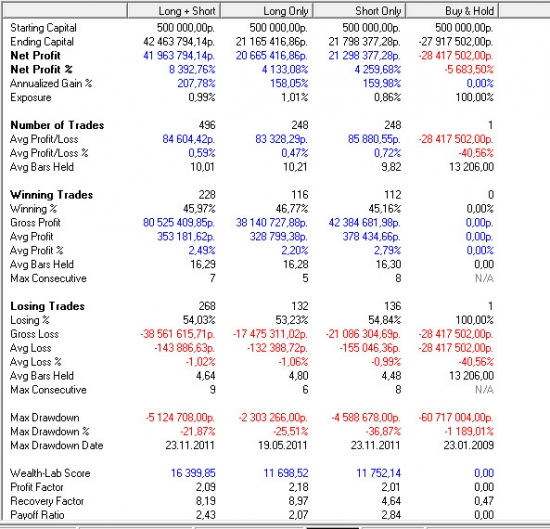

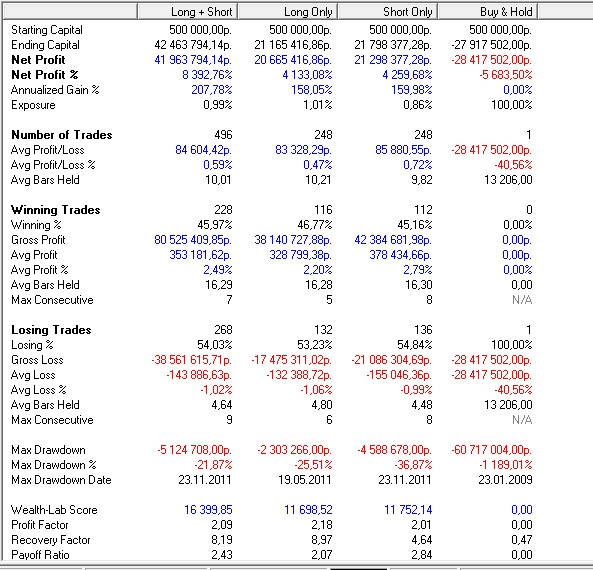

Оптимизировал стретегию торговли в зависимости от открытия

- 27 декабря 2011, 06:42

- |

Инструмент: фьюч на индекс РТС

Таймфрейм: 15 мин

Проскальзывание: 50 пунктов

Суть идеи — открытие в лонг — если мы выше цены открытия дня (в шорт симметрично). Время торговли с 11 до 23 часов, без переноса позиций на ночь.

Ниже несколько картинок:

Код для WLD: pastebin.com/u19DpRZX

Система носит исследовательский характер, для реальной торговли, конечно, необходимо систему дорабатывать.

По результатам исследования было выявлены оптимальные параметры:

— лучшее время для лонга — после 11,30

— лучшее время для шорта — после 12,30

— оптимальный стоп для системы — 500 пунктов

— количество сделок в день — 1

Таймфрейм: 15 мин

Проскальзывание: 50 пунктов

Суть идеи — открытие в лонг — если мы выше цены открытия дня (в шорт симметрично). Время торговли с 11 до 23 часов, без переноса позиций на ночь.

Ниже несколько картинок:

Код для WLD: pastebin.com/u19DpRZX

Система носит исследовательский характер, для реальной торговли, конечно, необходимо систему дорабатывать.

По результатам исследования было выявлены оптимальные параметры:

— лучшее время для лонга — после 11,30

— лучшее время для шорта — после 12,30

— оптимальный стоп для системы — 500 пунктов

— количество сделок в день — 1

Видео: волшебный пендель :)

- 25 декабря 2011, 16:16

- |

Нашёл в сети интересное выступление Радислава Гандапаса на Селигере -2011. Рекомендую посмотреть. :)

О чём оно? О людях, которые Вас огружают. О том, как начать бизнес в России. О картине мира… Много ещё о чём.

Приятного просмотра!

Нынешняя ситуация во многом напоминает 1970-е годы. Автор Сергей Хестанов.

- 23 декабря 2011, 13:06

- |

В феврале 2008 году был на семинаре Сергея Хестанова. Там он рассказывал что будет сильный спад по рынку акций и недвижимости. Еще он рассказывал что перед тем как упасть наш рынок еще раз сходит на верх. Точно так и произошло.

Предлагаю Вам ознакомиться с взглядом Сергея на ближайшие 3-5 лет.

Золотая эпоха застоя: дубль второй.

Сочетание долгового кризиса в развитых странах с отсутствием у них жесткой политической воли, необходимой для принятия сбалансированного бюджета, скорее всего, приведет мир к росту инфляции и цен на сырье. Одним из основных бенефициаров роста сырьевых цен станет Россия, которая имеет все шансы повторить период относительного благополучия, называемый «золотая эпоха застоя».

Принимая инвестиционные решения на достаточно длинном временном горизонте, волей-неволей приходится оглядываться на фундаментальные факторы, связанные с динамикой макроэкономических процессов. Текущий момент интересен тем, что очень вероятно повторение макроэкономических процессов конца 60-х — начала 80-х гг., вошедших в историю под названием «стагфляция 70-х».

( Читать дальше )

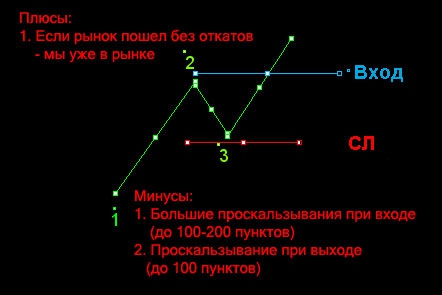

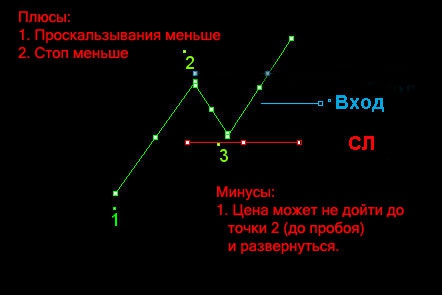

Торгуем пробои (или паттерн 1-2-3)

- 23 декабря 2011, 11:45

- |

По мотивам вчерашнего отличного поста про пробои хочу изложить все просто и понятно на картинках. Возможно кому то будет полезно.

Итак, что такое «торговля на пробой»? Как известно рынок движется волнообразно. Как это выглядит :

:

Основные варианты входа:

:

:

часть картинок взята из этого треда. Там много кстати выложено материалов по этой теме.

Критикуйте, дополняйте.

Удачи в торговле.

Итак, что такое «торговля на пробой»? Как известно рынок движется волнообразно. Как это выглядит

:

:Основные варианты входа:

:

:

часть картинок взята из этого треда. Там много кстати выложено материалов по этой теме.

Критикуйте, дополняйте.

Удачи в торговле.

Программист. Новичок. Роботы.

- 22 декабря 2011, 01:33

- |

Добрый день.

У меня как у программиста-новичка в трейдинге появились вопросы по поводу самой техники робото-писания, если можно так выразиться.

Прошу более опытних программистов и им сочувствующих подсказать: какой метод написания робота наиболее эффективен для интрадея?

Под «эффективен» я понимаю соотношение гибкость/стабильность.

Гибкость в плане реализации идей, а в платне стабильности — техническую стабильность ПО + связь с брокером.

А вы какой программный продукт используете (WLD, TsLab, S# или другой)?

Если wld, то с каким брокером работаете? Бывают ли сбои в подгрузке данных и т.п.?

Буду благодарен советам, т.к. нахожусь на распутье

У меня как у программиста-новичка в трейдинге появились вопросы по поводу самой техники робото-писания, если можно так выразиться.

Прошу более опытних программистов и им сочувствующих подсказать: какой метод написания робота наиболее эффективен для интрадея?

Под «эффективен» я понимаю соотношение гибкость/стабильность.

Гибкость в плане реализации идей, а в платне стабильности — техническую стабильность ПО + связь с брокером.

А вы какой программный продукт используете (WLD, TsLab, S# или другой)?

Если wld, то с каким брокером работаете? Бывают ли сбои в подгрузке данных и т.п.?

Буду благодарен советам, т.к. нахожусь на распутье

Стратегия, почти грааль

- 21 декабря 2011, 23:19

- |

Подумал, пол часа назад, выложить, какую-нибудь интересную идею, ну первую пришедшую на ум, которая, быть может кому пригодиться для разгона мысли. Через 10 минут накидал стратегию в WL, буквально из 10-ти строк. Потестил на РИ, не меняя параметров потеситл на других инструментах и подумал — ан нееет… такая корова нужна самому.

Кстати, Горчаков на вебинаре ее озвучил в лоб. Для самых пытливых и внимательных будет хороший подарок. Увы, могу поделиться только эквити наипростейшей, реверсивной стратегии состоящей всего из двух условий для входа и одного условия для выхода.

Часовики, фьючерс РТС, тест с начала 2008 по сегодняшний день.

риск 1% на сделку

риск 3% на сделку

P.S.

Удивительное рядом. Сидишь тут целыми днями с регрессивным анализом с Data-maining-ом и прочими математичискми изощрениями, а тут на тебе на подносике без золотой каемочки, топориком вырубленное.

Кстати, Горчаков на вебинаре ее озвучил в лоб. Для самых пытливых и внимательных будет хороший подарок. Увы, могу поделиться только эквити наипростейшей, реверсивной стратегии состоящей всего из двух условий для входа и одного условия для выхода.

Часовики, фьючерс РТС, тест с начала 2008 по сегодняшний день.

риск 1% на сделку

риск 3% на сделку

P.S.

Удивительное рядом. Сидишь тут целыми днями с регрессивным анализом с Data-maining-ом и прочими математичискми изощрениями, а тут на тебе на подносике без золотой каемочки, топориком вырубленное.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс