SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Александр Рыков

Просто о сложном: "Плечо и маржа" (финансовый ликбез)

- 20 сентября 2011, 12:58

- |

Полазил я тут по форуму, по тегам — не нашел более менее «простых» пояснений — что это за «фрукт». Есть и мои записи, но они «по букве закона»...

Задумался о том, что нужно привести более «понятные» высказывания и формулы.

Итак:

Финансовый ликбез (плечо и маржа)

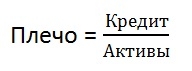

Плечо: Отношение заемных средств к собственным (Активы = д.с. + маржинальные бумаги). Основной смысл «плеча» — сколько у Вас заемных средств на единицу собственных.

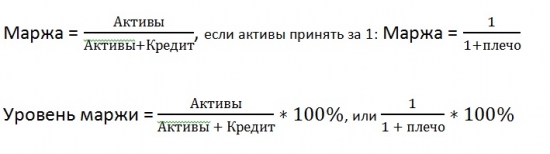

Маржа: Доля собственных активов в общей маржинальной позиции (здесь учитываются только д.с. и маржинальные ценные бумаги).

Зная плечо, всегда можно посчитать уровень маржи и наоборот:

Пример:

Уровень маржи – 40% (Ваши активы составляют 40% от общей маржинальной позиции, соответственно 60% — заемные (кредит))

Кредит = 60, активы = 40.

( Читать дальше )

Задумался о том, что нужно привести более «понятные» высказывания и формулы.

Итак:

Финансовый ликбез (плечо и маржа)

Плечо: Отношение заемных средств к собственным (Активы = д.с. + маржинальные бумаги). Основной смысл «плеча» — сколько у Вас заемных средств на единицу собственных.

Маржа: Доля собственных активов в общей маржинальной позиции (здесь учитываются только д.с. и маржинальные ценные бумаги).

Зная плечо, всегда можно посчитать уровень маржи и наоборот:

Пример:

Уровень маржи – 40% (Ваши активы составляют 40% от общей маржинальной позиции, соответственно 60% — заемные (кредит))

Кредит = 60, активы = 40.

( Читать дальше )

- комментировать

- 554 | ★54

- Комментарии ( 14 )

хелп

- 18 сентября 2011, 18:45

- |

Ребят кто пользуется западными повадырями, подскажите пож-ста тикеры на нефть, сипи и дакс. Заранее благодарен.

Скачал ОЕС и никак не могу разобраться ))

Скачал ОЕС и никак не могу разобраться ))

В трейдинг-руме свободно одно вакантное место.

- 18 сентября 2011, 18:36

- |

Именно тут работал чугун африканец, который выставил свой банк на два ярда. Место свободно…

( Читать дальше )

Книга Нассим Талеб, Черный лебедь

- 18 сентября 2011, 17:48

- |

Рецензия на книгу «Черный лебедь» — Нассим Талеб (Скачать)

Сразу — книга отличная. Теперь чуть подробнее.

Сразу — книга отличная. Теперь чуть подробнее.Есть такой анекдот:

У миллионера спрашивают, как ему удалось разбогатеть.

Миллионер:

— Когда-то, давно, я купил 1 грязное яблоко за 1 цент, помыл его и продал за 2 цента. Потом я купил 2 грязных яблока за 2 цента, помыл и продал за 4 цента. Потом я купил 4 грязных яблока за 4 цента, помыл и продал за 8 центов Потом...

Журналист:

— Всё понятно, потом 8 яблок, потом 16, 32 и т.д.

Миллионер:

— Не совсем… Потом умер мой дальний родственник и оставил мне в наследство миллион.

И это точный пример Чёрного Лебедя в свою сторону! Человек занимался рутиной, и тут Бац! что-то грандиозное и неожиданное!

( Читать дальше )

Нужен совет

- 18 сентября 2011, 11:59

- |

Добрый день братья спекулянты, трейдинг это моя постоянная работа, и вот теперь понял что мне нужен ipod.Посоветуйте модель и вообще тонкости насколько он удобен в работе, так как я часто летаю и передвигаюсь, Тимофей я понимаю что и вы часто им пользуетесь, заранее благодарен.

Нет повести печальнее на свете, чем повесть о дешевой ипотеке

- 18 сентября 2011, 11:52

- |

Ипотека… слово-то какое красивое! Но это не просто слово – это волшебное «Сим-Сим», это мостик, перекинутый из серости бытия к радужным мечтам обладания собственной квартирой, домом, крышей над головой, в общем, всем тем, что на казенном языке именуют недвижимостью. Все мы в детстве читали или слушали сказки, но лишь немногие понимают, что сказки — это вам не сказки! Есть такой цикл книг «Занимательная физика», «Занимательная математика», где в доступной манере разъясняют «чайникам» сложные понятия. Так вот, я бы все сказки объединил под одним названием «Занимательный жизненный опыт». Здесь не надо платить кучу денег бизнес-тренеру или консультанту, чтобы он, за ваши же деньги, объяснил вам, почему вы – дурак. Достаточно рассматривать сказки как практические советы в конкретных ситуациях. Ну вот, например. Любой волшебный подарок имеет какой-то подвох, т.е., на первый взгляд, такой подарок помогает обрести мечту. На деле оказывается, что плата за такую помощь чрезмерна. Но давайте по порядку.

( Читать дальше )

( Читать дальше )

Mythbusters - разрушаем мифы о том, что влияет на стоимость Золота

- 18 сентября 2011, 02:21

- |

Почитав сегодняшную дискуссию на тему «Золото и кризис» ( http://smart-lab.ru/blog/mytrading/16698.php ), решил написать пост с эмпирическим анализом всех тех стандартных, заученных и вбитых в головы новостными лентами предположений о том, что же все-таки влияет на стоимость золота. Надоело видеть одни и те же объяснения (они же догадки), которые никто даже не пытался математически проверить??

Итак, подавляющее большинство считает, что золото — это защитный актив от инфляции и от турбулентности на финансовых рынках. Что ж, давайте посмотрим, как все обстоит на самом деле.

Итак, по порядку.

Миф 1. Золото растет в периоды нестабильности фондовых рынков.

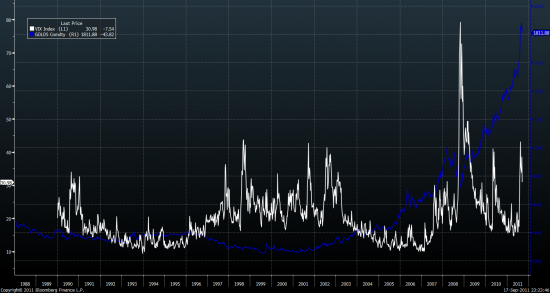

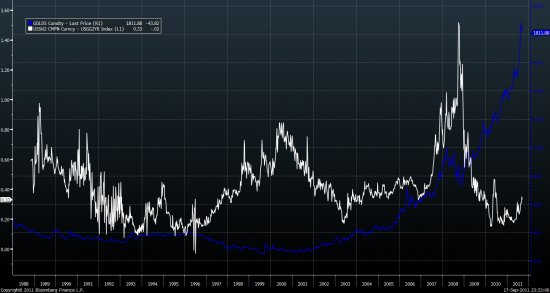

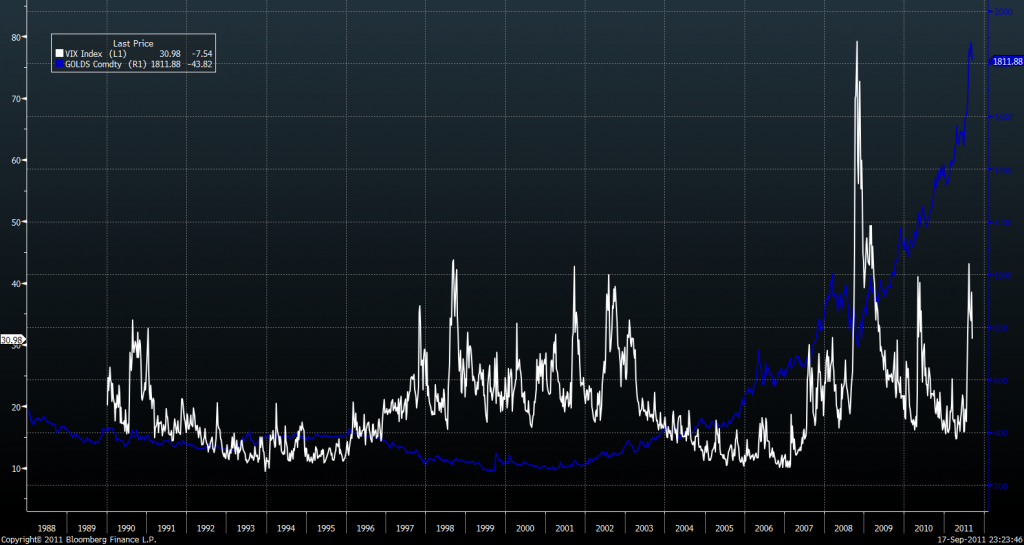

Недельный график Золото vs. VIX:

Видно невооруженным взглядом, что никакой корреляцией здесь даже и не пахнет. Но на глаз мы полагаться не будем, все видят один и тот же график по-разному, посчитаем корреляцию: расчет корреляции по недельным приращениям дает значение всего лишь 3.4%, что на оценочном интервале незначимо отличается от нуля! Интересно, не правда ли? Говорите, золото должно расти из-за роста волатильности на фондовых рынках? Ну-ну.

Миф 2. Золото растет в периоды нестабильности на банковском рынке (отчасти это заложено в волатильности фондовых рынков).

Недельный график Золото vs. (2Y Swap — 2Y Generic Government Bond Yield):

Расчет корреляции по недельным приращениям дает значение 0.05%. Статистически значимой зависимости нет.

Миф 3. Золото — хедж от инфляции. Для проверки данного предположения надо сравнивать динамику золота не с уже посчитанным уровнем инфляции за прошедший период, а с инфляционными ожиданиыми (inflation expectations).

Недельный график Золото vs. University of Michigan 1Yr Ahead Inflation Expectations:

На первый взгляд кажется, что зависимость большая. И действительно, до 2008 года казалось, что это так. Но как объяснить, что начиная с 2007 года золото выросло почти в 3 раза, в то время как инфляционные ожидания хоть и были волатильными, но в среднем не показали никакого существенного роста? Более того, многие развитые экономики сейчас находятся на грани дефляции несмотря на рекордный вброс ликвидности. Ничего не поделаешь — ловушки ликвидности никто еще не отменял.

Как видим, обычные объяснения роста золота как хедж от инфляции и нестабильности на рынках, на самом деле не выдерживают критики.

Что же тогда эту критики выдерживает? Обратимся к первоисточникам: в 1931 году Хотеллинг опубликовал работу «The Economics of Exhaustible Resources» ( http://en.wikipedia.org/wiki/Hotelling's_rule ), впоследствии подхваченную макроэкономистами и обобщенную на различные прикладные допущения. Основная же идея сводится к тому, что стоимость истощаемых ресурсов должна расти со временем пропорциональнно реальным ставкам.

Посмотрим на график Золото vs. US Govt Bond Yield (2Yr) - University of Michigan 1Yr Ahead Inflation Expectations:

(почему 2Yr против 1Yr — bloomberg не дает длинную историю годовых ставок по treasuries, но для нас это не критично)

Ситуация сумасшедшего роста золота в конце 70х и в наше время сопровождается одним и тем же фактором — отрицательные реальные процентные ставки. В конце 70х это сопровождалось бешеной инфляцией, в наше время — почти нулевыми процентыми ставками.

Конечно, данный подход не может объяснить всей динамики, естественно это не единственный фактор; были периоды, когда рост реальных ставок сопровождался падением цен на золото. Но у данного поста и не было такой задачи. Я лишь хотел, чтобы все задумались, а так ли верны все наши «стандартные представления».

Итак, подавляющее большинство считает, что золото — это защитный актив от инфляции и от турбулентности на финансовых рынках. Что ж, давайте посмотрим, как все обстоит на самом деле.

Итак, по порядку.

Миф 1. Золото растет в периоды нестабильности фондовых рынков.

Недельный график Золото vs. VIX:

Видно невооруженным взглядом, что никакой корреляцией здесь даже и не пахнет. Но на глаз мы полагаться не будем, все видят один и тот же график по-разному, посчитаем корреляцию: расчет корреляции по недельным приращениям дает значение всего лишь 3.4%, что на оценочном интервале незначимо отличается от нуля! Интересно, не правда ли? Говорите, золото должно расти из-за роста волатильности на фондовых рынках? Ну-ну.

Миф 2. Золото растет в периоды нестабильности на банковском рынке (отчасти это заложено в волатильности фондовых рынков).

Недельный график Золото vs. (2Y Swap — 2Y Generic Government Bond Yield):

Расчет корреляции по недельным приращениям дает значение 0.05%. Статистически значимой зависимости нет.

Миф 3. Золото — хедж от инфляции. Для проверки данного предположения надо сравнивать динамику золота не с уже посчитанным уровнем инфляции за прошедший период, а с инфляционными ожиданиыми (inflation expectations).

Недельный график Золото vs. University of Michigan 1Yr Ahead Inflation Expectations:

На первый взгляд кажется, что зависимость большая. И действительно, до 2008 года казалось, что это так. Но как объяснить, что начиная с 2007 года золото выросло почти в 3 раза, в то время как инфляционные ожидания хоть и были волатильными, но в среднем не показали никакого существенного роста? Более того, многие развитые экономики сейчас находятся на грани дефляции несмотря на рекордный вброс ликвидности. Ничего не поделаешь — ловушки ликвидности никто еще не отменял.

Как видим, обычные объяснения роста золота как хедж от инфляции и нестабильности на рынках, на самом деле не выдерживают критики.

Что же тогда эту критики выдерживает? Обратимся к первоисточникам: в 1931 году Хотеллинг опубликовал работу «The Economics of Exhaustible Resources» ( http://en.wikipedia.org/wiki/Hotelling's_rule ), впоследствии подхваченную макроэкономистами и обобщенную на различные прикладные допущения. Основная же идея сводится к тому, что стоимость истощаемых ресурсов должна расти со временем пропорциональнно реальным ставкам.

Посмотрим на график Золото vs. US Govt Bond Yield (2Yr) - University of Michigan 1Yr Ahead Inflation Expectations:

(почему 2Yr против 1Yr — bloomberg не дает длинную историю годовых ставок по treasuries, но для нас это не критично)

Ситуация сумасшедшего роста золота в конце 70х и в наше время сопровождается одним и тем же фактором — отрицательные реальные процентные ставки. В конце 70х это сопровождалось бешеной инфляцией, в наше время — почти нулевыми процентыми ставками.

Конечно, данный подход не может объяснить всей динамики, естественно это не единственный фактор; были периоды, когда рост реальных ставок сопровождался падением цен на золото. Но у данного поста и не было такой задачи. Я лишь хотел, чтобы все задумались, а так ли верны все наши «стандартные представления».

Задачка Перельмана

- 18 сентября 2011, 00:13

- |

по мотивам ...

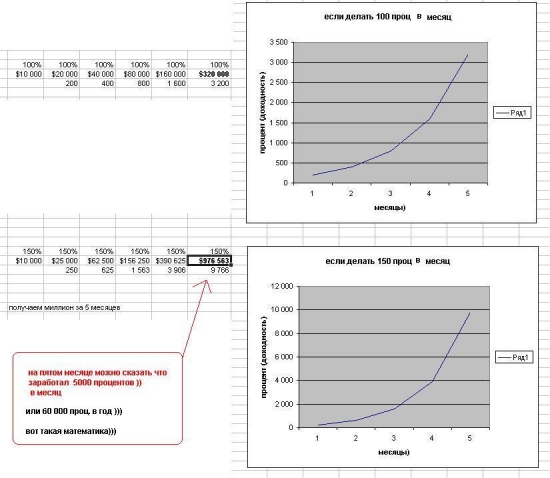

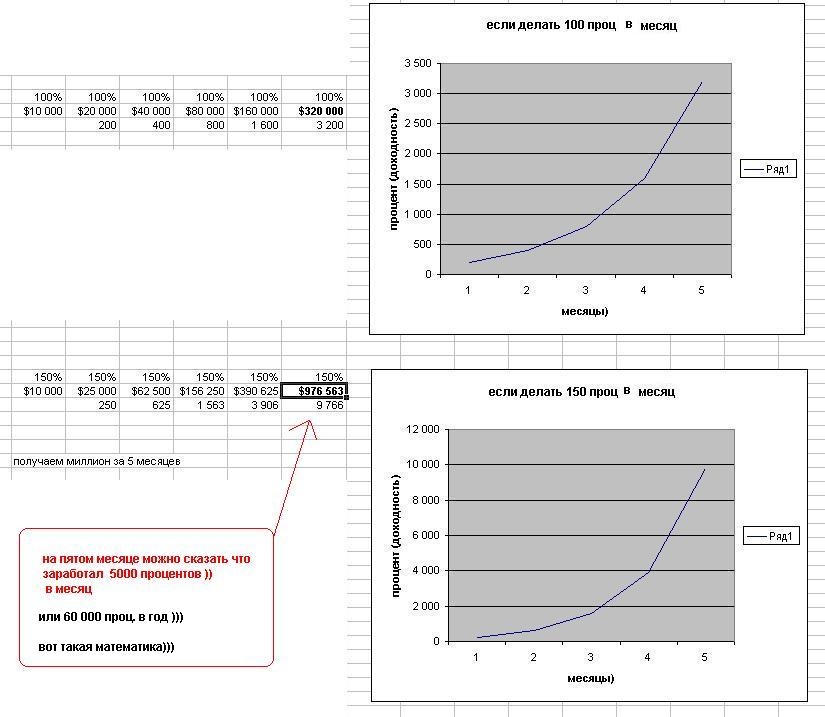

Двое торговцев заключили соглашение о том, что в течение месяца первый будет давать второму по 10 000 долларов в день. Второй же должен возвращать первому в первый день один цент, во второй — два и т. д. Второй торговец согласился и первые три недели радовался доходам, но в конце месяца был полностью разорён, отдав всё своё состояние первому. Перельман приводит версию, согласно которой первый человек отдает не по 10 000, а по 100 000 в день (в русских денежных единицах), но результат от этого значительно не меняется.

пример расчета из СмартЛаба...

или как получить 1млн.дол. за 5 месяцев

Двое торговцев заключили соглашение о том, что в течение месяца первый будет давать второму по 10 000 долларов в день. Второй же должен возвращать первому в первый день один цент, во второй — два и т. д. Второй торговец согласился и первые три недели радовался доходам, но в конце месяца был полностью разорён, отдав всё своё состояние первому. Перельман приводит версию, согласно которой первый человек отдает не по 10 000, а по 100 000 в день (в русских денежных единицах), но результат от этого значительно не меняется.

пример расчета из СмартЛаба...

или как получить 1млн.дол. за 5 месяцев

Визуальный бектестинг

- 17 сентября 2011, 21:38

- |

Мой первый пост.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

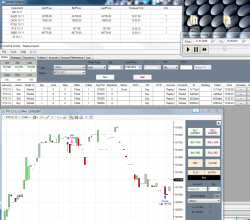

4) Настроить Market Analyzer как на первом скриншоте

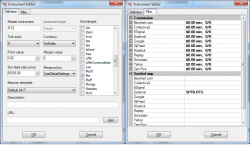

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

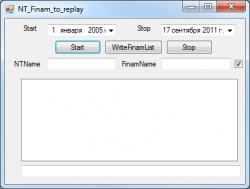

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

4) Настроить Market Analyzer как на первом скриншоте

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

Доходность долгосрочного инвестирования на российском фондовом рынке

- 17 сентября 2011, 20:37

- |

Многие рано или поздно задумываются об инвестициях на рынке, в том числе и матерые спекулянты. Причин может быть много:

Возникает вопрос о доходности вложений в акции. То что акции в долгосрочной перспективе обгоняют облигации, написано в западных учебниках, а может быть у нас все иначе? В конце-концов, у нас более высокие процентные ставки и облигации приносят хороший доход.

Возьмем для расчетов индекс ММВБ. 22 сентября 1997 годя его начальное значение составило 100 пунктов. А 16 сентября 2011 года его значение 1511 пунктов. За 14 лет доходность составляет:

(1511 / 100) ^ (1 / 14) – 1 = 0.21 = 21%

21% — вполне неплохая доходность для ничего неделания

Но вдруг нам просто повезло купить по очень выгодной цене? Что если не вкладывать сразу всю сумму целиком, а каждые день равномерно покупать индекс?

Тогда средняя цена покупки будет равна среднеарифмитическому значению индекса по всем дням. На данный момент это 762,5 пунктов. Поскольку мы не сразу вкладываем всю сумму. То для расчетов будем считать, что срок вложения равен половине от 14 лет, то есть 7 годам.

(1511 / 762,5) ^ (1 / 7) – 1 = 0,1 = 10%

Таким образом, доходность вложений в индекс ММВБ равна всего лишь 10%.

Стратегия откладывй часть зарплаты и каждый месяц покупай паи индексного пифа являются по-большому счету религией и никакого смысла не имеет. Зачем терпеть огромные просадки до 70%, чтобы иметь доходность 10% годовых? Проще вкладывать деньги на депозиты в банке и в облигации.

Не стоит принимать на веру то, что акции приносят доходность выше чем облигации! Так написано в западных книгах и относится к развитому американскому рынку. А в Росии среднюю доходность 10% легко получить просто вкладываясь в консервативные инструменты. Причем, если убегать из рублей в бивалютную корзину во время девальвации, то доходность будет намного выше. Всем удачи!

UPDATE: Посчитал доходность ПИФов ТД – Илья Муромец — фонд облигаций — доходность 29% годовых с 1997 года.

И ТД – Добрыня Никитич — фонд акций — доходность 20% годовых с 1997 года.

- 90% спекулянтов сливают

- Спекулянт настолько успешен, что ему некомфортно работать с большим счетом

- Всегдя есть риск встать не с той ноги и с плечами слить 30%-50% за один день на фортсе

- Диверсификация по существенно различным методам не будет лишней. Такими методами могут быть:

- ловля долгосрочных трендов различными инструментами (где-нибудь, да и будет тренд)

- ловля ударного дня

- продажа опционов

- Арбитраж

- Инвестирование

- Прочие

Возникает вопрос о доходности вложений в акции. То что акции в долгосрочной перспективе обгоняют облигации, написано в западных учебниках, а может быть у нас все иначе? В конце-концов, у нас более высокие процентные ставки и облигации приносят хороший доход.

Возьмем для расчетов индекс ММВБ. 22 сентября 1997 годя его начальное значение составило 100 пунктов. А 16 сентября 2011 года его значение 1511 пунктов. За 14 лет доходность составляет:

(1511 / 100) ^ (1 / 14) – 1 = 0.21 = 21%

21% — вполне неплохая доходность для ничего неделания

Но вдруг нам просто повезло купить по очень выгодной цене? Что если не вкладывать сразу всю сумму целиком, а каждые день равномерно покупать индекс?

Тогда средняя цена покупки будет равна среднеарифмитическому значению индекса по всем дням. На данный момент это 762,5 пунктов. Поскольку мы не сразу вкладываем всю сумму. То для расчетов будем считать, что срок вложения равен половине от 14 лет, то есть 7 годам.

(1511 / 762,5) ^ (1 / 7) – 1 = 0,1 = 10%

Таким образом, доходность вложений в индекс ММВБ равна всего лишь 10%.

Стратегия откладывй часть зарплаты и каждый месяц покупай паи индексного пифа являются по-большому счету религией и никакого смысла не имеет. Зачем терпеть огромные просадки до 70%, чтобы иметь доходность 10% годовых? Проще вкладывать деньги на депозиты в банке и в облигации.

Не стоит принимать на веру то, что акции приносят доходность выше чем облигации! Так написано в западных книгах и относится к развитому американскому рынку. А в Росии среднюю доходность 10% легко получить просто вкладываясь в консервативные инструменты. Причем, если убегать из рублей в бивалютную корзину во время девальвации, то доходность будет намного выше. Всем удачи!

UPDATE: Посчитал доходность ПИФов ТД – Илья Муромец — фонд облигаций — доходность 29% годовых с 1997 года.

И ТД – Добрыня Никитич — фонд акций — доходность 20% годовых с 1997 года.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс