Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера AlexWest

Анализатор опционных позиций. OptionFVV. Версия 2.1 public

- 26 марта 2017, 21:14

- |

Здравствуйте дорогие друзья!

Тема этого обновления — работа со своей моделью улыбки.

Эту версию мне помог создать Дмитрий Новиков. Помогал с формулой расчета, обсуждали юзабилити, ну и конечно же помог отловить баги и глюки, касаемые модельной улыбки. Мы с ним обкатали 2 версии пока не получилась эта окончательная третья версия. Так что спасибо ему большое за всё.

В текущей версии, на самом деле 2 модели улыбки.

1. Это моя, которой я давно пользуюсь. Нарисована в виде оранжевых маркеров (точек) на диаграмме (1).

Рассчитывал так, брал базу улыбки с 2010 по 2016 годы и рассчитывал относительное отклонение страйков с дельтами 0,1 0,25 и -0,1 от центрального в процентах. Рассортировывал по папачкам, каждая из них это срок сколько осталось до экспирации дней и в каждой из них считал среднее значение. Так я получил среднее отклонение интересующих мне страйков от центрального. А зная волу центрального и сколько дней до экспирации, не сложно высчитать волу страйков с дельтами 0,1 0,25 и -0,1.

( Читать дальше )

- комментировать

- 8К | ★72

- Комментарии ( 113 )

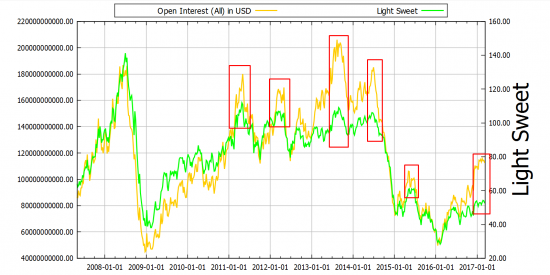

Нефть Light Sweet упадёт до 45?

- 11 марта 2017, 21:49

- |

Нефть Light Sweet упадёт до 45?

И один из графиков навёл меня на мысли, что нефть упадёт.

Жёлтая линия обозначает объёмы фьючерсных позиций в долларах.

Как видно, она идёт вровень с зелёной, т.е. ценой на нефть.

Когда объём фьючерсных объёмов значительно выше, чем цена на нефть, то случается падение объёмов и как следствие цены на нефть.

В 2009 году объёмы значительно отставали от цены на нефть и как следствие начали подниматься, а вместе с ними и цена.

Объёмы открытых позиций CRUDE OIL, LIGHT SWEET — NEW YORK MERCANTILE EXCHANGE

Цифру 45 взял из прогноза.

- *GUNDLACH EXPECTS OIL TO VACILITE IN $45-$55 RANGE IN 2017

Ставь плюс, если считаешь информацию полезной.

Между прочим чтобы сделать эти графики нужно собрать всю необходимую информацию и привести к нужному виду, а это занимает время.

Заметил, что абсолютно бесполезные посты набирают очень много плюсов.

Смарт-Лаб, ты охренел?

UPD

Тот же самый график с 85-го года...

Питерские трейдеры, есть одно место в офисе!

- 07 марта 2017, 21:29

- |

Мы — небольшое сообщество трейдеров в Санкт-Петербурге. Арендуем маленький уютный офис в центре города, в районе станции метро «Лиговский проспект». Большинство из нас торгует американскими акциями. У нас здесь очень дружная и профессиональная атмосфера. Зачем нам новые трейдеры?

1. Хотим расширить сообщество, так как верим, что в профессиональных группах трейдер развивается эффективнее. Каждый новый трейдер в нашем офисе привносил что-то свежее и новое, чему можно научиться. Это очень ценно.

2. Чем больше людей, тем, разумеется, дешевле аренда.

Пишите в комментариях, если кому-то это интересно. Или в скайп hendrixintheskype.

P.S. Это не реклама проп-компании, каких-либо финансовых услуг и т.д. Мы не берем деньги в управление и, соответственно, не даем их. Мы торгуем на свои собственные деньги.

В помощь управляющему: IGE/XLP vs RTS

- 06 марта 2017, 17:57

- |

- Тимофей Мартынов

IGE – акции сырьевого сектора США

XLP – производители товаров народного потребления

Сергей Григорян пишет, что индикатор этот упоминал гуру межрыночного анализа Мартин Принг…

Когда оно растет, это означает, что IGE опережает в динамике XLP, а это, в свою очередь, отражает рост инфляционных ожиданий участниками рынка. Неудивительно, что наш рынок акций (индекс РТС в нижней части графика) очень хорошо коррелирует с этим соотношением, так как Россия- страна сырьевая, а цены на сырье также завязаны на инфляционные ожидания.Теперь давайте откроем Tradingview и построим этот график и сравним его с российским рынком:

Сверху я взял IGE/XLP, а снизу взял соотношение российского рынка к другим рынкам развивающихся стран. На графике хорошо видно, как они коррелируют. Из плотной взаимосвязи этих величин можно вновь сделать твердый вывод, что погоду на нашем рынке делают нерезиденты.

В лоб эти соотношения не дают опережающего сигнала. Но дивергенции (расхождения) между ними, иногда дают некоторое статистическое преимущество управляющему. Стрелками как раз показаны 2 такие дивергенции, которые давали сигнал к покупке России во 2-й половине 2016 года и сигнал к необоснованной перегретости российского рынка к началу 2017 года.

( Читать дальше )

Опционы по взрослому (моделлинг)

- 29 декабря 2016, 12:01

- |

В продолжении http://smart-lab.ru/blog/371617.php#comment6659766

Теперь, когда мы определились с параметрами, можем начинать строить модель.

Качаем файл https://cloud.mail.ru/public/63s2/fLqH4vfFe открываем

Используем волатильность, цену БА. Все остальное будет нашими производными. Первая и последняя производная дельта=цена БА*сигма рассматриваемого периода. Эта величина будет определять сетку ордеров или дельта хедж шаг. Через какой шаг мы ставим лесенку на продажу, а через какой на покупку. В научной среде это называется биноминальными деревьями. А полученную нашу Дельту, весьма условно, мы приравняем к функции распределения. (по центру уж точно). Я бы еще привел пример Кокса- Росса-Рубинштейна, но меня все время спрашивают про первого и тема куда то уходит. Еще можно вспомнить Мартингал (не путать с мартингейтом) с дискретным временем, но мы всей этой математической чепухой голову забивать не будим. Мы по смартлабовски, где деньги, Зин. Но как это подсчитать?

( Читать дальше )

1000$ с CME за 6 месяцев - MES Capital week 1

- 28 октября 2016, 11:51

- |

Как и обещал — рассказываю о прохождении в пропы.

Об этой компании нет никаких отзывов, информации о живых трейдерах, вообще ничего. Но мне что-то подсказывает, что все гуд, так как у них указано, что есть финансируемые трейдеры из России. Зарегился на отбор, ключи прислали через пару дней.

Условия прохождения:

- Стоимость отбора — бесплатно

- Начальный аккаунт — $15'000

- Цель — $2'000

- Минимум 18 торговых дней из 30 календарных

- Максимум 4 контракта на двух инструментах

- Стоп на день и на счёт — $1'500

- Перенос позиций через ночь запрещён

- Не торговать с 0:15 до 2:00 по Москве

- Выплаты в конце недели

- Отбор 1 раз в год

Но, как же без камня в огород. Процент прибыли на начальном этапе 50%. Например, в топстепе 0% до $5'000, потом 80%, а в UT на старте 60%.

Платформа для торговли:

Бесплатная — Rithmic Trader / Pro

( Читать дальше )

Торговля роботом, внутри трендового канала

- 25 октября 2016, 19:26

- |

Всех приветствую.

Сегодня без видео! хотел записать в белой теме, но возникли сложности, и без мата не получалось записать.

В целом ничего сложного, на примере обычного хай лоу робота, я реализовал стандартную трейдерскую фантазию, «А что если нарисовать вручную некий канал, в котором робот торгует по заданной логике?!»

Сказанно — сделанно!

сам скрипт выложен на форуме TSLab http://forum.tslab.ru/ubb/ubbthreads.php?ubb=showflat&Number=79922 (скопируйте ссылку в браузер, такая странная особенность)

В скрипте помимо стандартного хайлоу, добавленны только интерактивные линии, это непосредственно те самые линии которые можно вручную нарисовать на графике и добавить в логику агента.

в итоге получилась такая картина

Данных много (8лет ртс) потому на дневном графике рисовал каналы, а на минутке уже основная статистика.

Картинка эквити (40п на круг) при торговле если растущий канал то только лонг если падающий то только шорт

( Читать дальше )

Опционный робот в торговле, Король умер! Да здравствует король!

- 20 октября 2016, 14:47

- |

Заканчиваю рассказ про жизнь опционной позиции в октябрьской серии на Сбербанк, начатый в конце сентября в этом посте.

Ещё 17.10.2016 в понедельник утром биржа & ко совершенно неожидано вдавили волатильность октябрьской серии.

Остаточный потенциал прибыли показался слишком маленьким, поэтому позиция была быстро закрыта.

На экспирацию выходили, имея на руках 30 синтетик и пачку купленных путов дальних страйков на тот случай,

если ЦБ вдруг отзовет лицензию у Сбера.

Прибыль позиции без учета комиссий составила +3 600 руб.

Комиссия биржи-брокера примерно (-1000) рублей.

Ещё около тысячи потрачено на тестирование торговли и проверку новой версии ТСЛаб.

=) У Вас, конечно, этих убытков не будет.

Итого по версии брокера Profit = 77 697 — 76 256 = 1441 руб что составляет

( Читать дальше )

Стратегия LSV.

- 20 октября 2016, 13:37

- |

Немного разочарую тех, кто думал открыть для себя грааль. Точная стратегия фонда неизвестна. Вот что говорят сами создатели фонда:

Наша фирменная инвестиционная модель используется для ранжирования всей вселенной акций на основе различных факторов, которые мы считаем прогнозирующими будущую доходность акций. Процесс постоянно оттачивается и совершенствуется нашей инвестиционной командой, хотя основная философия никогда не менялась – это сочетание стоимости (дешевизны) и фактора динамики (импульс). Дальше бла-бла-бла про риски.

Но поскольку создатели фонда очень известные академические ученые Джозеф Лаконишек, Андрей Шлейфер и Роберт Вишни, то их работы хорошо известны. Вот на основе этих работ и можно вывести примерный алгоритм их стратегии.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс