Информация

Блог им. Klinskih-tag |Татнефть: заглянем в финансовую годовую отчётность

- 06 апреля 2021, 11:30

- |

- Козлов Юрий

📉 Выручка компании по итогам минувшего года ожидаемо сократилась на 22,7% (г/г) до 720,7 млрд рублей, на фоне резкого снижения спроса на нефть и нефтепродукты из-за «коронавирусных локдаунов» в мире.

✔️ В минувшем году Татнефть больше всех из отечественных нефтяников сократила добычу чёрного золота – показатель уменьшился на 12,7% (г/г) до 26,0 млн тонн.

✔️ Добыча газа у компании никогда не была в приоритете. В этот раз показатель сократился на 17,6% (г/г) до 0,83 млрд кубометров. Темп снижения добычи газа также оказался максимальным в отрасли!

✔️ Но не всё так печально в нефтегазовом секторе Татарстана. Компания уверенно наращивает нефтепереработку и по темпу прироста в этом сегменте оказалась в лидерах. Производство нефтепродуктов увеличилось на 12,3% до 11,5 млн тонн. У Татнефти самый лучший НПЗ в России по глубине переработки!

( Читать дальше )

- комментировать

- Комментарии ( 5 )

Блог им. Klinskih-tag |Юнипро: плохое, к которому привыкли - уже немножко хорошее

- 07 мая 2020, 16:50

- |

- Козлов Юрий

Утром я вам уже сообщал о том, что финальные дивиденды Юнипро за 2019 год составят привычные 0,111 руб. на акцию. И тогда ещё где-то в глубине души теплилась надежда, что промежуточные дивиденды за 9 месяцев 2020 года вырастут ближе к зиме до 0,2 руб. на бумагу, согласно обновлённой дивидендной политике. Но нет — не в этот раз и не в этом году.

Компания в своей официальной презентации к опубликованной сегодня финансовой отчётности по МСФО за 1 кв. 2020 года сообщила, что «риски ухудшения денежного потока на фоне пандемии и переноса срока ввода третьего энергоблока Березовской ГРЭС на конец текущего года не позволяют зафиксировать обоснованный уровень дивидендных выплат в декабре 2020 года». Правда, с важной оговоркой, что «прогноз дивидендных выплат на 2021 и 2022 гг. сохраняется на прежнем уровне».

( Читать дальше )

Блог им. Klinskih-tag |Татнефть: "жирные времена" закончились

- 28 марта 2020, 14:03

- |

- Козлов Юрий

Татнефть представила бухгалтерскую отчётность по РСБУ за 2019 год:

✅ По итогам минувшего года выручка компании снизилась на 4,3% до 827 млрд рублей, прибыль от продаж осталась на том же уровне 265 млрд рублей (о чём компания предварительно сообщала ещё в январе), а чистая прибыль составила 156 млрд рублей, что оказалось почти на 20% меньше, чем в 2018 году. Инцидент с загрязнением нефтепровода «Дружба» в середине 2019 года, вкупе со снижением средних цен на чёрное золото примерно на 6% (в рублёвом выражении), стали главными факторами давления на основные финансовые показатели компании.

✅ Татнефть ожидает, что длительная фаза низких цен на нефть, вызванная развалом сделки ОПЕК+ и эпидемией коронавируса, может крайне негативно отразиться на выручке и других финансовых показателях компании, говорится в отчёте компании. Собственно, несколько дней назад я вам предлагал в своём телеграм-канале почитать пугающие прогнозы о том, что при нынешних котировках на нефть чистая прибыль Татнефти может обнулиться, а республиканский бюджет потерять около трети своих доходов.

( Читать дальше )

Блог им. Klinskih-tag |Аэрофлот: не хочется, не колется

- 03 марта 2020, 23:22

- |

- Козлов Юрий

Источник

Группа Аэрофлот отчиталась по МСФО за 2019 год:

В то время как отечественный рынок авиаперевозок в целом вырос на 7%, Аэрофлот смог продемонстрировать опережающие темпы, увеличив пассажиропоток по итогам минувшего года на 9% до 60,7 млн пассажиров (все помнят про планы по наращиванию этого показателя до 100 млн пассажиров к 2023 году?). При этом традиционно опережающую динамику продолжает демонстрировать дочерняя авиакомпания-лоукостер Победа, объём перевозок которой почти наполовину превзошёл аналогичный показатель 2018 года.

Это позволило нарастить выручку Аэрофлота по МСФО в 2019 году на 10,8% до 677,9 млрд рублей. А вот дальше разбираться в цифрах из отчётности у меня совершенно никакого желания не возникло, т.к. в связи с переходом на новый стандарт отчётности там самая настоящая чехарда, связанная с пересчётом прошлогодних показателей, появлением каких-то переоценок из-за этого пересчёта, а также расчётом скорректированных показателей, вникать в суть которых нет ни времени, ни энтузиазма.

( Читать дальше )

Блог им. Klinskih-tag |Сбербанк: нейтральная отчётность по РСБУ за 11 месяцев

- 06 декабря 2019, 23:34

- |

- Козлов Юрий

Сбербанк сегодня представил неконсолидированную бухгалтерскую отчётность по РСБУ за 11 месяцев 2019 года. По сравнению с аналогичным периодом прошлого года чистая прибыль прибавила на 7,3% до 814,1 млрд рублей, продолжив замедлять свой рост в течение последних нескольких месяцев, при этом рентабельность капитала составила вполне комфортные 21,7%, по сравнению с 23,3% годом ранее. В ltm-выражении чистая прибыль Сбербанка сейчас оценивается на уровне 866,4 млрд рублей.

Зато чистые процентные доходы активно восстанавливаются после отрицательной динамики в течение года, продемонстрировав с января по ноябрь текущего года на 0,3% до 1,15 трлн рублей, благодаря постепенному снижению стоимости привлечённых денежных средств и увеличения темпов роста кредитного портфеля.

Ускорился и рост комиссионных доходов Сбербанка, по итогам отчётного периода составив почти 15%, благодаря транзакционному бизнесу и одному из самому быстрорастущему сегменту – брокерскому обслуживанию, благодаря чему чистый комиссионный доход за отчётные 11 месяцев прибавил на 9,6% до 418,8 млрд рублей. И это притом, что определённое давление на этот показатель оказывает продолжающееся сближение учёта ряда финансовых показателей по РСБУ и МСФО, которое к концу года сойдёт на нет.

( Читать дальше )

Блог им. Klinskih-tag |Башнефть: ожидаемые финансовые результаты и три дивидендных сценария

- 07 ноября 2019, 22:18

- |

- Козлов Юрий

ИСТОЧНИК

Традиционно в тот же день, что и Роснефть, свои финансовые результаты за 9 месяцев 2019 года представила и Башнефть, которая отчиталась о сокращении выручки от реализации нефти и нефтепродуктов в отчётном периоде на 0,4% (г/г) до 640,7 млрд рублей и чистой прибыли на 11,3% до 66,93 млрд:

За причинами столь неубедительной динамики далеко ходить не надо, вот три основные из них:

✔️временная приостановка поставок нефти по трубопроводу «Дружба» из-за случившегося загрязнения

✔️снижение цен на нефть и нефтепродукты по сравнению с прошлым годом (при сохранении курса доллара примерно на том же уровне)

✔️отрицательные курсовые разницы в размере 3,1 млрд рублей, в то время как в аналогичном периоде прошлого года были отмечены положительные курсовые разницы порядка 7,5 млрд. Именно эта статья в финансовой отчётности Башнефти свела на нет рост операционной прибыли на 3,2% до 96,4 млрд рублей и обусловила снижение чистой прибыли компании по итогам 9 месяцев 2019 года.

( Читать дальше )

Блог им. Klinskih-tag |Русгидро - скрытый Газпром?

- 01 сентября 2019, 10:44

- |

- Козлов Юрий

Русгидро отчиталась по МСФО за 1 полугодие 2019 года:

Как уже было объявлено ранее, выработка электроэнергии в отчётном периоде оказалась под давлением, снизившись на 13,1% (г/г) из-за повышенной водности в аналогичном отрезке прошлого года и ниже среднемноголетних значений на сей раз. Однако, несмотря на это, выручка компании осталась примерно на прошлогоднем уровне, благодаря росту цен на рынке на сутки вперёд (РСВ), отметившись скромным падением на символические 0,2% до 200,8 млрд рублей.

А вот операционные расходы скромничать не стали и продемонстрировали рост сразу на 7,2% до 163,1 млрд рублей, по большей части из-за заметного увеличения затрат на топливо (с 34,3 до 38,0 млрд) и покупную электроэнергию (с 20,0 до 24,6 млрд), плюс самая затратная статья «Вознаграждения работникам» выросла с 37,2 до 39,1 млрд. Как результат – падение операционной прибыли почти на 30% до 38,2 млрд рублей, показателя EBITDA на 15,3% до 50,8 млрд и чистой прибыли на четверть до 29,4 млрд.

( Читать дальше )

Блог им. Klinskih-tag |ЛСР: не смотрите на падение чистой прибыли вдвое!

- 31 августа 2019, 17:45

- |

- Козлов Юрий

ЛСР отчиталась по МСФО за 1 полугодие 2019 года:

Выручка компании за этот период по сравнению с прошлым годом не досчиталась 10% (г/г) и довольствовалась результатом в 46,6 млрд рублей, однако произошло это исключительно из-за бухгалтерского эффекта, связанного с переходом на новый стандарт отчётности МСФО 15. Как вы помните, операционные результаты ЛСР за первые 6 месяцев текущего года оказались весьма неплохими, отметившись как ростом заключённых новых контрактов, так и введённых в эксплуатацию квадратных метров, а потому к бизнесу компании никаких вопросов нет и быть не может.

С этим же бухгалтерским эффектом связано падение чистой прибыли ЛСР ровно наполовину до 1,86 млрд рублей (18,60 руб. на акцию) и скорректированного показателя EBITDA – на 18% до 7,82 млрд. рублей, которые также попали под давление из-за изменения в учёте значительного компонента финансирования, который больше не капитализируется в себестоимости, а относится на расходы периода. Зато операционный денежный поток по сравнению с прошлым годом удвоился и достиг 1,3 млрд рублей на фоне устойчивой динамики продаж, а остаток свободных денежных средств вырос за минувшие полгода до 66,4 млрд рублей, что должно поддержать способность компании продолжать выплачивать щедрые дивиденды (последние пять лет на выплаты направляется около 8 млрд ежегодно).

( Читать дальше )

Блог им. Klinskih-tag |Московская биржа: третий год прибыль на одном уровне, а котировки всё ниже

- 23 августа 2019, 22:16

- |

- Козлов Юрий

Источник: https://t.me/invest_or_lost/994

Московская биржа представила финансовую отчётность за 1 полугодие 2019 года:

✅Одна из главных целей менеджмента на текущий год – рост комиссионного дохода с двузначной динамикой – пока что выглядит выполнимой: по итогам 1 полугодия комиссионные доходы выросли на 10,9% до 11,4 млрд рублей, благодаря росту объёма комиссий практически на всех рынках, что соответствует динамике последних нескольких лет. Отрадно, что основной бизнес Мосбиржи год от года демонстрирует уверенный рост, а комиссионные доходы ежегодно обновляют свой исторический максимум.

✅Чистые процентные доходы по-прежнему остаются под давлением, на фоне низких процентных ставок в стране, но за счёт уверенной динамики комиссионных доходов их вклад в итоговый результат неминуемо снижается. А если вспомнить, что ключевой ставке ЦБ снижаться по большому счёту уже некуда (каждое новое снижение будет даваться с большим трудом), то сохраняется надежда, что и чистые процентные доходы совсем скоро окончательно нащупают своё дно.

( Читать дальше )

Блог им. Klinskih-tag |Юнипро: отчётность хорошая, рост дивидендов в силе

- 10 августа 2019, 23:20

- |

- Козлов Юрий

Источник: t.me/invest_or_lost/927

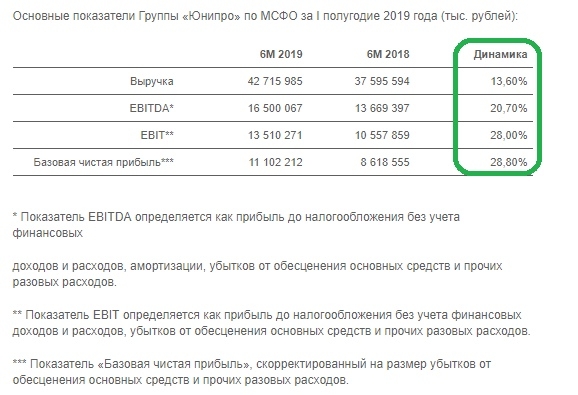

Юнипро отчиталась по МСФО за первые 6 месяцев 2019 года:

дивидендов в силе" title="Юнипро: отчётность хорошая, рост дивидендов в силе" />

дивидендов в силе" title="Юнипро: отчётность хорошая, рост дивидендов в силе" />

На фоне повышения цен на рынке на сутки вперёд (РСВ) и роста выработки электроэнергии, вызванного повышением спроса и эффектом низкой базы (в прошлом году энергоблок №7 Сургутской ГРЭС-2 находился на капитальном ремонте), выручка Юнипро с января по июнь уверенно выросла сразу на 13,6% до 42,7 млрд рублей.

Показатель EBITDA порадовал ещё более уверенной динамикой более чем в 20%, достигнув по итогам полугодия значения в 16,5 млрд рублей, при этом рентабельность по EBITDA уже третий квартал кряду держится на рекордно высоком уровне за последние годы, что не может не радовать. Отрадно, что Юнипро повысила свой прогноз по EBITDA на весь 2019 год: ещё в марте компания прогнозировала этот показатель в диапазоне 26-28 млрд рублей, а уже сейчас эта цифра увеличена до 28-30 млрд.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс