Информация

Новости тг-канал

Новости тг-каналATR

Обращение к пишущим на qpile

- 09 июля 2018, 13:50

- |

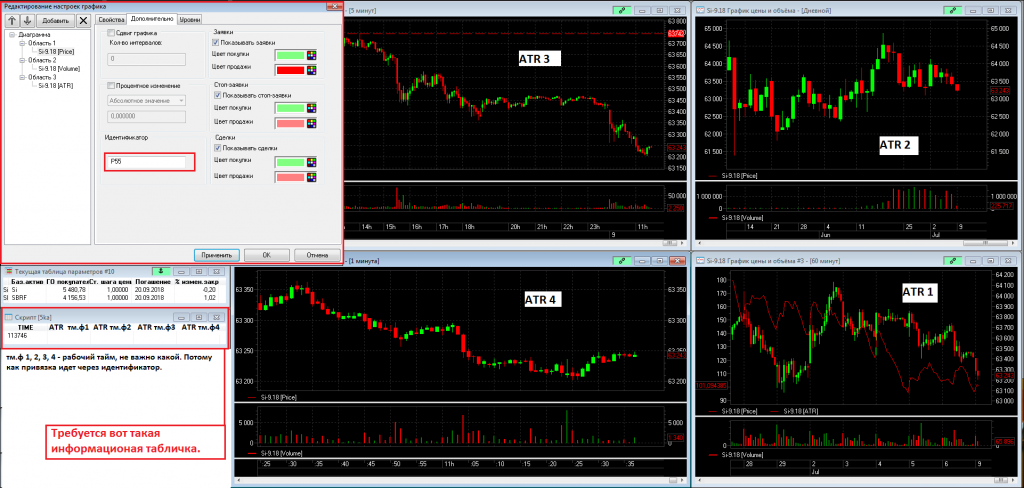

День добрый. Уважаемые, кто поможет написать в qpile, табличку информативную, с выводом ATR. По принципу привязки к идентификатору. С 4 таймфреймов. Скрин прилагаю. Если у кого есть и может поделится, буду благодарен. Если нет, но это может кто то написать, и хочет за это денежное вознаграждение, пишите, обсудим стоимость работ.

- комментировать

- 1К

- Комментарии ( 9 )

День добрый. Уважаемые, кто поможет написать в qple, табличку информативную, с выводом ATR. По принципу привязки к идентификатору. С 4 тайфреймов. Скрины прилагаю.

- 09 июля 2018, 11:50

- |

Тернистый путь в алготрейдинге(TsLab). 3й скрипт. Трейлинг по ATR

- 28 мая 2018, 14:39

- |

Трейлинг по ATR от Павла Целищева видео здесь

Базовый скрипт Тейк=Стоп здесь

Стандартный трейлинг здесь

База почти финальные результаты базового скрипта где тейк=стопу, убрав выход в конце сессии

Входы на первой свече исключены

Форвард 2017 г, форвард 2018 г в тестах не участвуют

Начало не очень впечатляющее, на начальных этапах не удалось получить устойчивых параметров на всей дистанции. Применение параметров на 2017 и 2018 оставляет желать лучшего.

. 3й скрипт. Трейлинг по ATR")

( Читать дальше )

Александр Мишин. Клуб позиционного трейдинга.

- 19 апреля 2018, 19:13

- |

Александр Мишин. Клуб позиционного трейдинга.

Город Москва, Всеволожский переулок дом 2 стр. 2

вторник 24.04.18 в 16:00 MSK

Описание семинара

Из всего множества стратегий, профессиональные трейдеры особенно выделяют позиционную (среднесрочную стратегию). Причин тут несколько, одна из них, в том что в ней существует решение, как наиболее предметно рассчитать риски, а соответственно и предотвратить потери. С точки зрения доходности, она дает безграничные возможности.

Описание ближайших тем клуба:

Обязательность торговой системы или свода четких правил. Объемы сделок определяются исходя из торговых рисков. Учимся торговать только качественные торговые моменты. Как не угадывать непредсказуемое будущее, а определять, что рынок делает сейчас. Как торговать только по собственным, психологически комфортным стратегиям. Правила ведения торгового дневника. Как предотвратить неоправданное открытие позиций. Особенность торговли против тренда. Особенность торговли по тренду. Среднесрочные и краткосрочные торговые стратегии, сходство и различие. Средний истинный диапазон (ATR) как разрешение на сделку и определения уровней выхода из позиции. Торговые моменты: Ложный пробой, «Третья вершина/впадина всегда последняя». Суть Стратегии «Черепах». Как правильно протестировать торговые стратегии. Примеры торговых систем (стратегии автора). Как правильно сделать выбор инструмента и тайм-фрейма. Практическая часть: анализ текущей рыночной ситуации с конкретными рекомендациями в режиме торгов для трендовых и контр-трендовых стратегий по инструментам, интересующих слушателей.

Ведущий: Александр Мишин

Участие в семинаре бесплатное

Подробности и регистрация: https://www.zerich.com/eventsEducation/797.html

Лучший трейлинг на свете! Часть 3.

- 05 декабря 2017, 09:31

- |

Сегодня речь пойдет о трейлинге позиции по параболе.

( Читать дальше )

Лучший трейлинг на свете! Часть 2.

- 27 ноября 2017, 10:25

- |

Сегодня речь пойдет о трейлинге позиции по экстремумам откатов.

( Читать дальше )

Важность ATR или как шортить против тренда

- 13 ноября 2017, 15:01

- |

Да, рынок растёт, тренд вверх как паровоз, но за первый час торгов инструмент проходит около 90% своего запаса хода, делает перехай и встаёт под уровень, как он пойдёт дальше?! — вот тут то можно пробовать шорт, что я и сделал! Именно ATR ключевой показатель в этой сделке, да, здесь есть и уровень и рынок не может расти без отката и новостной фон можно приплести… Кто торгует уровни, знает, как много говорит о ATR Герчик и говорит по делу! Тут даже тейк и стоп высчитан от ATR. В общем вот такой важный показатель!

P.S. А кто сделал линейку в quik, ну просто огромное спасибо! Всем добра и хороших сделок!

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс