Информация

Новости тг-канал

Новости тг-каналсургутнефтегаз

Сургутнефтегаз - скромные дивиденды из-за убытков от курсовых разниц

- 02 апреля 2018, 13:58

- |

Дивидендная доходность по привилегированным акциям – менее 5%.

Чистая прибыль за 2017 г. равна 150 млрд руб. По нашим расчетам на основании отчетности за 9 и 12 мес. 2017 г. по РСБУ, выручка Сургутнефтегаза в 4 кв. 2017 г. выросла на 18% год к году до 325 млрд руб. (5,6 млрд долл.), чистая прибыль – более чем в восемь раз, достигнув 59 млрд руб. (1,0 млрд долл.). Чистая прибыль за 2017 г. составила 150 млрд руб. (2,6 млрд долл.) по сравнению с убытком 105 млрд руб. за 2016 г.

дивиденды из-за убытков от курсовых разниц" title="Сургутнефтегаз - скромные дивиденды из-за убытков от курсовых разниц" />

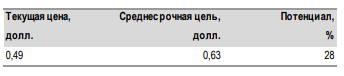

дивиденды из-за убытков от курсовых разниц" title="Сургутнефтегаз - скромные дивиденды из-за убытков от курсовых разниц" />Скромные дивиденды из-за убытков от курсовых разниц. Дивиденды на привилегированные акции за 2017 г., согласно уставу компании, должны составить 1,38 руб./акция, что соответствует доходности 4,7%. Основная причина невысоких дивидендов – отрицательные курсовые разницы (140 млрд руб. за год) вследствие укрепления рубля.Уралсиб

- комментировать

- Комментарии ( 5 )

Сургутнефтегаз - прибыль компании оказалась меньше ожиданий рынка

- 02 апреля 2018, 11:12

- |

Сургутнефтегаз в 2017 году получил 149,7 млрд руб. прибыли по РСБУ против убытка в 104,7 млрд руб. годом ранее, говорится в отчете компании. Выручка Сургутнефтегаза увеличилась на 15% — до 1,44 трлн рублей, себестоимость — на 23,5%, до 818 млрд рублей, прибыль до налогообложения — на 49,5%, до 184,5 млрд рублей. Прибыль от продаж снизилась на 1,3% — до 232 млрд рублей, валовая прибыль снизилась на 1,2% — до 325,7 млрд рублей, коммерческие расходы — на 0,8%, до 93,5 млрд рублей

Результаты Сургутнефтегаза по РСБУ важны, т.к. компания выплачивает дивиденды в привязке к прибыли по российским стандартам. Полученная в 2017 году прибыль оказалась несколько меньше ожиданий рынка и соответственно прогнозируемых дивидендов. Исходя из показателя чистой прибыли, можно ожидать дивидендов Сургутнефтегаза по АП в размере 1,38 руб./акцию, по АО – 0,62 руб./акцию, что дает дивидендную доходность в 4,7% и 2,1% соответственно.Промсвязьбанк

Разбор Сургута, 9 месяцев + торговая идея

- 01 апреля 2018, 08:39

- |

Всем привет!

Эта неделя прошла у нас по принципу «начали за здравие, кончили за упокой». Низкие объемы торгов и следовательно низкая волатильность в пятницу были связаны с закрытием бирж США и стран Европы в связи с пасхальными праздниками. Начало же недели было наоборот богато сильными движениями во всех направлениях, что связано с пошлинами на сталь и алюминий и введением пошлин против Китая. В понедельник вечером появилась информация о предстоящих переговорах глав США и Китая, что немного ослабило возникшее на рынках напряжение. Не обошлось и без накала страстей на российском геополитическом фоне — крупная высылка дипломатов и ответные меры России не совсем благоприятно действуют на рынок. А буквально на днях пришла в себя Юлия Скрипаль и, я думаю, начала уже давать показания. Поэтому ждём, что же она скажет и как это интерпретируют.

Теперь вернёмся в Россию. На этой неделе ряд компаний представили свои отчеты и начать я хотел бы с «кубышки», которая отчиталась пока только по РСБУ.

( Читать дальше )

Сургутнефтегаз – рсбу за 2017г. Прогноз величины дивидендов за 2017г

- 30 марта 2018, 16:47

- |

Тип Обыкновенная

35 725 994 705 акций moex.com/s909

Free-float 25%

Капитализация на 20.03.2018г: 1 016,41 млрд руб

Тип Привилегированная

7 701 998 235 акций

Free-float 73%

Капитализация на 30.03.2018г: 227,209 млрд руб

Общий долг на 31.12.2015г: 201,117 млрд руб

Общий долг на 31.12.2016г: 187,616 млрд руб

Общий долг на 30.09.2017г: 177,545 млрд руб

Общий долг на 31.12.2017г: 213,038 млрд руб

Выручка 2015г: 978,205 млрд руб

Выручка 1 кв 2016г: 203,443 млрд руб

Выручка 6 мес 2016г: 467,158 млрд руб

Выручка 9 мес 2016г: 718,213 млрд руб

Выручка 2016г: 992,538 млрд руб

Выручка 1 кв 2017г: 275,896 млрд руб

Выручка 6 мес 2017г: 534,874 млрд руб

Выручка 9 мес 2017г: 819,478 млрд руб

Выручка 2017г: 1,144 трлн руб

Валовая прибыль 2015г: 313,863 млрд руб

Валовая прибыль 9 мес 2016г: 242,202 млрд руб

Валовая прибыль 2016г: 329,790 млрд руб

Валовая прибыль 9 мес 2017г: 227,757 млрд руб

Валовая прибыль 2017г: 325,780 млрд руб

Прибыль от продаж 2015г: 234,146 млрд руб

( Читать дальше )

Сургутнефтегаз - в 2017 г получил 149,7 млрд руб. прибыли по РСБУ против убытка в 104,7 млрд руб годом ранее

- 30 марта 2018, 15:43

- |

отчет

За чем буду следить на следующей неделе (с 03.04.2018)

- 29 марта 2018, 22:49

- |

")

ВТБ рост до 0,055. Судя по графику намечается выход вверх из канала проторговки.

")

( Читать дальше )

Подъем котировок Лукойла - это реакция на стратегию компании

- 28 марта 2018, 17:44

- |

Акции «ЛУКОЙЛа», крупнейшей частной нефтяной компании России, в среду обогнали по капитализации бумаги «Газпрома». Подъем котировок «ЛУКОЙЛа» – это реакция на стратегию компании, которая была обнародована на прошлой неделе. «ЛУКОЙЛ» обещал направлять на выплаты акционерам половину дополнительных доходов при стоимости нефти выше $50 за баррель. К тому же больше нет риска, что квазиказначейский пакет акций компании попадет на рынок.Разуваев Александр

Как известно, 16,6% акций «ЛУКОЙЛа» принадлежит кипрской компании Lukoil Investments Ltd. «ЛУКОЙЛ» намерен погасить 12% акций, остальное направит на программу стимулирования менеджмента. Есть и ещё один «бычий» фактор: можно ожидать дополнительных покупок от фондов после пересмотра веса бумаг компании в индексе MSCI в мае текущего года. Долгосрочные глобальные инвесторы, особенно в период геополитической напряженности, достаточно холодно относятся к «красным фишкам» – акциям государственных компаний. В России только две крупные частные нефтяные компании – «ЛУКОЙЛ» и «Сургутнефтегаз», при этом рынок полагает, что рано или поздно «Сургутнефтегаз» будет поглощен «Роснефтью».

Ну и в заключение, сравним показатели «ЛУКОЙЛа» и «Роснефти», чтобы сделать правильный вывод. В 2017 году «Роснефть» добыла 225,5 млн тонн нефти, что в 2,5 раза больше, чем смог добыть «ЛУКОЙЛ». «Роснефть» дешева или «ЛУКОЙЛ» дорог?! Мы думаем, что «Роснефть» дешева. Мы рекомендуем постепенно продавать акции «ЛУКОЙЛа», перекладываясь в «Роснефть». «Газпром» более рискован из-за проблем украинского транзита и опасений появления американского СПГ в Европе.

ГК «Альпари»

ЦБ повысил прогноз средней цены на нефть на 2018 г

- 23 марта 2018, 16:48

- |

15:33 23 Марта 2018 года

МОСКВА, 23 мар — ПРАЙМ. ЦБ РФ повысил прогноз по средней цене на нефть до 61 доллара за баррель на 2018 год, и до 55 и 50 долларов на 2019 и 2020 годы соответственно, заявила глава ЦБ Эльвира Набиуллина.

«Что касается нашего среднесрочного прогноза, то мы несколько повысили предпосылки по ценам на нефть. В декабре мы закладывали среднегодовые цены в 55, 45 и 42 (доллара за баррель — ред.) в 2018-2020 годах, теперь рассматриваем динамику 61, 55 и 50 (долларов за баррель — ред.). Сохраняем наш консервативный подход к прогнозу», — сказала Набиуллина на пресс-конференции по итогам заседания совета директоров регулятора.

1prime.ru/state_regulation/20180323/828638781.html

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс