Информация

Новости тг-канал

Новости тг-каналммк

Эксперты назвали лучшие дивидендные истории 2017 года

- 03 января 2018, 13:47

- |

m.news.yandex.ru/yandsearch?lr=192&cl4url=http%3A%2F%2F1prime.ru%2FNews%2F20180103%2F828315935.html&from=instory&turbo_url=http%3A%2F%2F1prime.ru%2FNews%2F20180103%2F828315935.html

- комментировать

- ★1

- Комментарии ( 1 )

Будет ли рост ММК в 2018 г.?

- 21 декабря 2017, 03:12

- |

Будет ли рост ММК в 2018 г.?

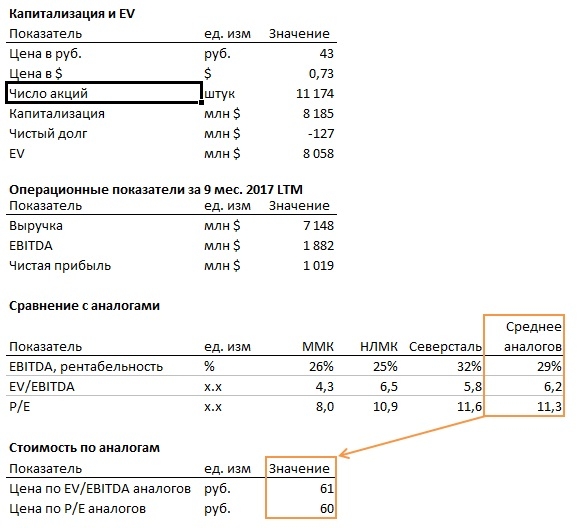

Сравнительный анализ

Выбирая себе в портфель бумаги промышленных компаний заинтересовала ММК. На первый взгляд акция показалась недооцененной. P/E составляет всего лишь 8,0 (учитывая отрицательный Net Debt, хорошую 26% EBITDA маржу, а также более высокие мультипликаторы аналогов P/E=10,9).

К тому же компания в 2017 г. начала направлять не менее 50% свободного денежного потока на дивиденды, что потенциально может обеспечить высокую дивидендную доходность (при падение затрат на обслуживание долга и инвестиционных затрат).

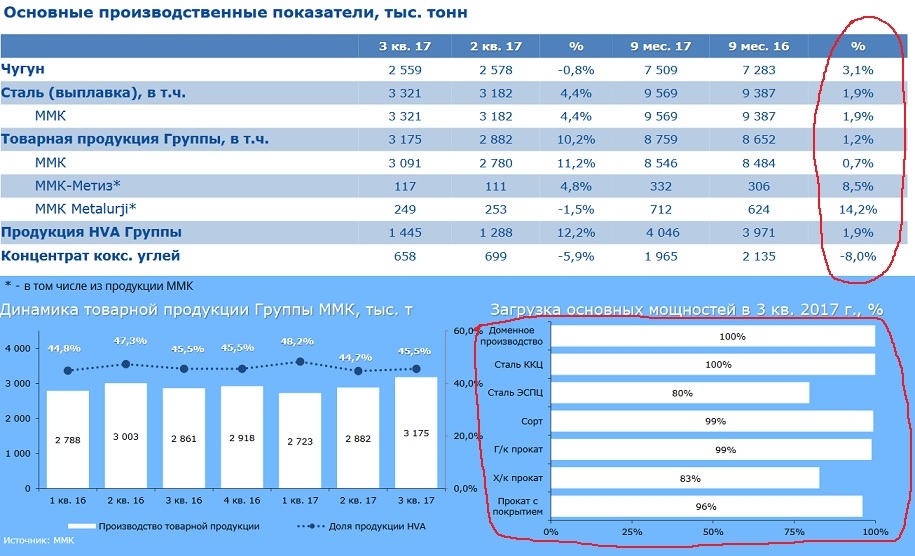

Объемы производства ММК с учетом текущих мощностей на максимуме

Согласно данным отчета ММК за 9 мес. 2017 наблюдался незначительный рост объемов производства продукции компании по сравнению с 9 мес. 2016 г.:

При этом наблюдается почти 100%-ная загрузка мощностей ММК.

Как я понимаю дальнейшее увеличение производства возможно только за счет приобретения/обновления мощностей.

Инвестиционная программа не предполагает значительного прироста мощностей в 2018

Инвест. программа предполагает несущественный рост мощности в 2018 г., а именно увеличение мощности по оцинкованному прокату на 370 тыс. т, что при текущих ценах и объемах производства может повысить выручку только на 3%.

Пессимизм в прогнозируемых ценах на сталь в 2018 г.

Согласно отчету ММК за 9 мес. 2017 г. выручка компании увеличилась на ~37% по сравнению с 9 мес. 2016 г. в основном за счет роста цен на товарную металлопродукцию на $150 или ~36% (см. Пресс-релиз по итогам 9 мес. 2017 г.).

Что будет с ценами в 2018 г.?

Ассоциация Worldsteel (включает 160 компания, отвечающих за 85% мирового производства стали) ожидает падение темпов роста потребления стали в 2018 г. По прогнозам ассоциации реальный рост мирового спроса на сталь составит лишь 1,6% по сравнению с оценкой в 2,8% за 2017 г.

Прогнозируемое падение темпов роста мирового спроса связано с несколькими причинами:

- Китай (мировой лидер по производству стали) закрыл большую часть устаревших и нелегальных индукционных печей, что приведет к отсутствию роста потребления в 2018 г.

- Снижение прогноза по спросу на сталь в Индии (3ья по объемам потребления страна) до 4,4% в 2017 и на 5,7 процента в 2018, по сравнению с апрельскими прогнозами в 6,1% и 7,1%

- По данным Julius Baer: "Сокращение производства в Китае в зимний период оказывает большее, чем ожидалось, давление на рынок стали, запасы которой уже упали до многолетних минимумов. Мы сохраняем осторожный взгляд на рынок и ожидаем снижение спроса на металл в течение 2018 года, тогда как на рынке железной руды будет сохраняться избыточное предложение"

+ мультипликаторы ниже аналогов

+ хорошая дивидендная политика

+ отрицательный чистый долг.

+ цены, привязанный к доллару

- Высокая загрузка мощностей и отсутствие потенциала роста объемов производства в натуральном выражении в 2018 г. (инвест. программа предполагает несущественный рост мощности в 2018 г.)

- Наибольшим риском является ожидание мирового падения спроса на сталь и, как следствие, падения цен на сталь, которые в последнее время показывали очень существенный рост и находятся на высоком уровне.

Дивидендные истории до конца 2017 года

- 16 декабря 2017, 13:53

- |

Несколько хороших дивидендных историй, которыми еще не поздно воспользоваться. Дивидендные акции привлекательны для инвесторов в долгосрочном периоде, но предстоящие выплаты интересны также в краткосрочном периоде, как возможность покупки в ожидании закрытия гэпа после отсечки по дивидендам. Ниже представлены предстоящие дивидендные выплаты по крупнейшим эмитентам согласно официальным уже опубликованным рекомендациям советов директоров компаний.

Совет директоров "ЛУКОЙЛа" рекомендовал внеочередному общему собранию акционеров принять решение о выплате дивидендов за 9 месяцев 2017 г. в размере 85 рублей на одну обыкновенную акцию. Реестр акционеров для получения дивидендов будет закрыт по состоянию на 22 декабря. Текущая дивидендная доходность составляет 2,5%.

Совет директоров «Газпром нефти» рекомендовал выплатить дивиденды за 9 месяцев 2017 года в размере 10 рублей на акцию и назначил дату внеочередного собрания акционеров по данному вопросу на 15 декабря, дату составления списка лиц, имеющих право на получение дивидендов – 29 декабря 2017 г. Текущая дивидендная доходность составляет 4%.

( Читать дальше )

ММК - суммарные дивиденды компании за 2017 год могут составить около 2,8 руб./акцию

- 13 декабря 2017, 10:56

- |

Акционеры ММК на внеочередном собрании одобрили дивиденды за третий квартал 2017 года в размере 1,111 рубля на акцию, сообщила компания. Всего на выплаты будет направлено $214 млн. Дата закрытия реестра — 19 декабря 2017 года. Как сообщалось, свободный денежный поток ММК за прошлый квартал вырос на 77,3% ко второму кварталу и составил $360 млн.

Совет директоров ММК весной утвердил новую дивидендную политику, увеличив коэффициент выплат с 30% до не менее 50% от свободного денежного потока (FCF) при условии, что показатель чистый долг/EBITDA будет находиться ниже 1х. Если чистый долг/EBITDA превысит 1х, на выплаты будет направляться 30% FCF. Тем не менее, по факту ММК выплачивает дивиденды выше этого показателя. По нашим оценкам, за 2017 год суммарные дивиденды компании могут составить около 2,8 руб./акцию, что дает доходность в 6,2%.Промсвязьбанк

С приобретением ЛМЗ ММК нарастит долю оцинкованного проката в структуре продаж

- 12 декабря 2017, 11:23

- |

Магнитогорский металлургический комбинат закрыл сделку по покупке 100% Лысьвенского металлургического завода, говорится в сообщении компании. Стоимость и условия сделки компания не раскрывает. «Сделка позволит повысить совокупную эффективность и конкурентоспособность группы компаний ММК благодаря увеличению объемов производства и реализации продукции с высокой добавленной стоимостью, — заявил гендиректор ММК Павел Шиляев, чьи слова приводятся в сообщении. — Данная сделка заключена в рамках реализации стратегии ММК, предусматривающей интеграцию активов, обеспечивающих высокую степень переработки металлопродукции».

Эта сделка была анонсирована ранее, сейчас лишь произошло ее закрытие. С приобретением ЛМЗ ММК не увеличит свое общее производство проката, т.к. является поставщиком сырья на ЛМЗ, но нарастит в структуре продаж долю оцинкованного проката (+350 тыс. т), спрос на который в РФ растет.Промсвязьбанк

Новости компаний — обзоры прессы перед открытием рынка

- 12 декабря 2017, 09:30

- |

«Детский мир» выйдет из-под контроля АФК «Система»

АФК «Система» и Российско-китайский инвестиционный фонд (РКИФ; создан РФПИ и China Investment Corp.) объявили, что продадут до 8% акций крупнейшей сети детских товаров в России – «Детского мира». «Система» продаст до 6,3%, сказано в ее сообщении. Организаторы сделки – Credit Suisse и Morgan Stanley. Цена будет определена после сбора заявок в ускоренном темпе. На закрытие Московской биржи 11 декабря акция «Детского мира» стоила 100,85 руб., а 8%-ный пакет – 5,96 млрд руб. (Ведомости)( Читать дальше )

Что интересного по рынку 11.12.2017

- 11 декабря 2017, 21:34

- |

Кратко.

- Сбербанк жду там же: 235, 241, 258руб.

- Газпром аналогично: 142-143руб.

- Лукойл, если не уйдет назад в диапазон, то район 3570

- Роснефть, ближайшая цель 305руб.

- ГМКНорникель выглядит лонгово. Есть вероятность возврата в восходящий тренд (дневки). Пробой 10500руб вверх укрепит это предположение.

- Татнефть. Покупки в приоритете.

- Мосбиржа. Покупки в приоритете. Ближайшая цель 130руб.

- НЛМК. Цена приблизилась к цели по пробитой ранее формации (см. в обзоре тут). Цель в районе 152-153руб.

- Северсталь отыгрывает наверх. Ближайшая цель на 930руб. Если дойдет и пробьет с закреплением, есть шанс уйти на высоту диапазона (как торговать диапазоны) в район 990руб.

( Читать дальше )

ММК - купил 100% активов группы ЛМК

- 11 декабря 2017, 14:46

- |

Генеральный директор ММК Павел Шиляев:

Приобретение активов ЛМК обеспечит укрепление позиций ПАО «ММК» за счет расширения продуктовой линейки. Кроме того, сделка позволит повысить совокупную эффективность и конкурентоспособность Группы компаний ММК благодаря увеличению объемов производства и реализации продукции с высокой добавленной стоимостью. Данная сделка заключена в рамках реализации стратегии ММК, предусматривающей интеграцию активов, обеспечивающих высокую степень переработки металлопродукции

Группа ЛМК является единственным в России производителем электролитически оцинкованного проката с защитными покрытиями. Компания указывает, что продукция ЛМК востребована в автомобильной промышленности, строительной индустрии и отрасли общего машиностроения. ЛМК производит широкий спектр металлопродукции с покрытием, включая материал нового поколения с уникальными потребительскими свойствами, известный под брендом Steel Art. Общая производственная мощность ЛМК по производству холоднокатаного проката с полимерным покрытием составляет 350 тыс. тонн в год.

РНС

Наказание для Андрея Андреевича!!!

- 11 декабря 2017, 12:03

- |

Вот я все пишу, что надо строго соблюдать правила своей торговой системы. А сам взял и нарушил свой же алгоритм системы «Blackroom»!!! Ведь в моей ТС четко сказано, что перед тем, как что-то предпринимать, оглядись, посмотри на бумагу всесторонне!!! А я, старый дурак, поленился спуститься на младшие тайм-фреймы и оценить обстановку и на них(((

Я говорю об этом посте про ММК. А именно, про аномально большой объем продаж 30.11.17. Огромное спасибо моим читателям, которые ткнули меня носом в этот объем. А то могло случиться непоправимое. Это хорошо еще, что жизнь научила меня: перед тем как зайти в сделку, надо долго присматриваться и ждать разных подтверждений и сигналов. В общем, в очередной раз убедился, что правильно делаю, что не тороплюсь покупать или продавать.

Если посмотреть внимательно на минутный тайм-фрейм, то можно увидеть, что огромный объем прошел за минуту на закрытии рынка в 18:45. То есть, не о каких торгах говорить в этом случае не приходится. Просто кто-то переложил акции из одного кармана в другой. И связано это все с включением ММК в индекс MSCI. То же самое произошло по трем другим бумагам — Полюс, Ростелеком и Система. Две последние были исключены из MSCI.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс