SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналволатильность

Записи в блогах трейдеров смартлаба по теме волатильности.

Долго читал, решил написать тоже

- 19 сентября 2011, 18:20

- |

Вообще культура ведения записей для трейдера — неплохая привычка.

Нужно конечно терпение и время, но пользы в будущем от прочтения своих же мыслей будет в тему)

Итак, мысль номер один.

Волатильность в 120 000 страйке на октябре кажется довольно высокой. Рынок по моим ощущения отряхивается от остатков лонгистов и может, должен имхо во всяком случае сильно не падать. Это субъекивно.

В связи с этим на 15% счета продаются 150 путов на индекс страйка 120 000 примерно по 58% волатильности, дельта для рынка в 150 000 порядка +10.

Я не жадный сделаем 9, ибо все же мотнуть по воле может на небольшом снижении.

Ожидания: 160 000 через месяц и вола 40%.

Мысль номер два.

Купить без плеча на остаток счета Сбера по 8100 с целью на 8600.

Нужно конечно терпение и время, но пользы в будущем от прочтения своих же мыслей будет в тему)

Итак, мысль номер один.

Волатильность в 120 000 страйке на октябре кажется довольно высокой. Рынок по моим ощущения отряхивается от остатков лонгистов и может, должен имхо во всяком случае сильно не падать. Это субъекивно.

В связи с этим на 15% счета продаются 150 путов на индекс страйка 120 000 примерно по 58% волатильности, дельта для рынка в 150 000 порядка +10.

Я не жадный сделаем 9, ибо все же мотнуть по воле может на небольшом снижении.

Ожидания: 160 000 через месяц и вола 40%.

Мысль номер два.

Купить без плеча на остаток счета Сбера по 8100 с целью на 8600.

- комментировать

- ★1

- Комментарии ( 3 )

Волатильность европейского рынка акций максимальная с 2008 года

- 13 сентября 2011, 19:57

- |

- Тимофей Мартынов

- Волатильность по опционам европейского рынка по отношению к американскому максимальная с 2008 года — это говорит о том, что трейдеры активно хеджируются от потенциального дефолта Греции

- VStoxx на макс за 32 мес до 53.55.

- VIX ниже на 14.96 — макс разрыв с октября 2008 года

- То есть амеркианский рынок сейчас выглядит относительной тихой гаванью по сравнению с Европой

Волатильность

- 30 августа 2011, 20:39

- |

Для инвесторов на фондовом рынке уже стало аксиомой, что если выбирать для инвестирования один из двух финансовых инструментов, то, при прочих равных, необходимо выбрать тот, который обладает меньшейволатильностью. То есть тот инструмент, у которого наблюдаются наименьшие колебания цен. Специалисты компании «Арсагера» опровергают данный стереотип. Мы считаем, что при условии регулярности инвестиций, вложение средств в волатильный финансовый инструмент в итоге может показывать большую доходность, нежели вложения в стабильный инструмент.

Это утверждение подтверждается следующим условным примером, который отражает взаимосвязь волатильности акций трех компаний, с итоговой доходностью по вложениям в них. Предположим, что ЕЖЕМЕСЯЧНО инвестор вкладывает в акции этих компаний по 1000 рублей, при этом на 12-й месяц акции всех компаний продаются.

( Читать дальше )

Это утверждение подтверждается следующим условным примером, который отражает взаимосвязь волатильности акций трех компаний, с итоговой доходностью по вложениям в них. Предположим, что ЕЖЕМЕСЯЧНО инвестор вкладывает в акции этих компаний по 1000 рублей, при этом на 12-й месяц акции всех компаний продаются.

( Читать дальше )

Волатильные дни ломают все представление о дисциплине

- 30 августа 2011, 19:39

- |

Уже давно понял что дни сильной волатильности очень сильно ломают дисциплину.

Пример.

Отрыл лонг по 165 640 открыл в 11 утра. Да, я мудак, то что у меня был высчитан стоп по 165 700 и я его не поставил. вобщем день я пересидел. Поставил тейкпрофит по 165 320 на случай если цена полнимется, когда меня рядом не будет. Что и произошло.

Т.е. убыток получился совсем небольшой. Сейчас его покрыл лонгом от 164 940 закрыв по 166 460. Закрыл по двум причинам, 1ая что вечером не часто бывает большой рост и просто хочу отдохнуть вечером. Скажу что закрыл совершенно спокойно. Сейчас даже не обидно.

Но вернусь к теме.

Пример первой сделки показывает, что можно пересидеть и даже вечером были еще шансы закрыться в плюс. И вот эти молменты откладываются в памяти и заставляют пересиживать убытки, что часто может обернуться катастрофой. Да у меня были сильные сигналы в которые я верил и держал позицию.

Дни такой волатильности очень сильно влияют на последующие решения, когда ты помнишь как пересидел убыток и думаешь что так будет всегда.

( Читать дальше )

Пример.

Отрыл лонг по 165 640 открыл в 11 утра. Да, я мудак, то что у меня был высчитан стоп по 165 700 и я его не поставил. вобщем день я пересидел. Поставил тейкпрофит по 165 320 на случай если цена полнимется, когда меня рядом не будет. Что и произошло.

Т.е. убыток получился совсем небольшой. Сейчас его покрыл лонгом от 164 940 закрыв по 166 460. Закрыл по двум причинам, 1ая что вечером не часто бывает большой рост и просто хочу отдохнуть вечером. Скажу что закрыл совершенно спокойно. Сейчас даже не обидно.

Но вернусь к теме.

Пример первой сделки показывает, что можно пересидеть и даже вечером были еще шансы закрыться в плюс. И вот эти молменты откладываются в памяти и заставляют пересиживать убытки, что часто может обернуться катастрофой. Да у меня были сильные сигналы в которые я верил и держал позицию.

Дни такой волатильности очень сильно влияют на последующие решения, когда ты помнишь как пересидел убыток и думаешь что так будет всегда.

( Читать дальше )

Учимся торговать опционами. Анализируем улыбку волатильности

- 25 августа 2011, 13:06

- |

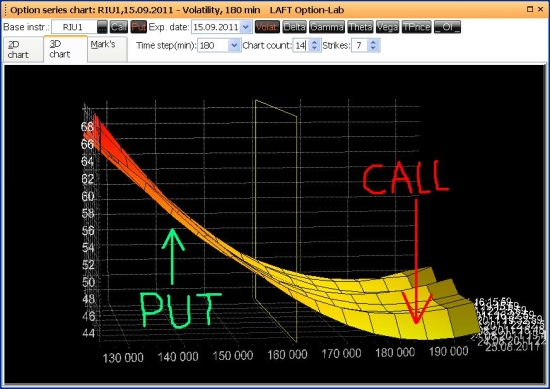

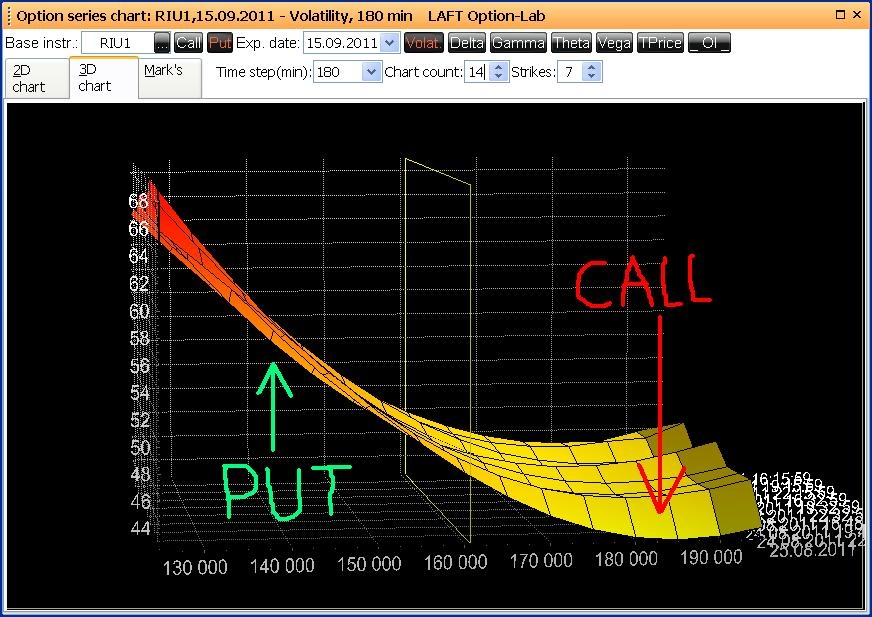

Сегодня я хочу обратить ваше внимание на изменения, произошедшие на днях в улыбке волатильности.

Для начала посмотрим на 3D-график улыбки:

Что мы видим: улыбка сильнее наклонилась вправо, т.е. стоимость коллов в волатильностях уменьшилась, стоимость путов либо не изменилась, либо чуть выросла.

Посмотрим на правую (call-овую) часть улыбки:

Максимальные объемы сегодня проходят по страйкм: 160, 165, потом 170 — 180. Причем офера в 160 страйке расположились ниже кривой волатильности, а биды в 175 и 180 страйке — выше кривой волатильности. Т.о. наблюдаются продажи 165 коллов и покупки 175 и 180.

( Читать дальше )

Для начала посмотрим на 3D-график улыбки:

Что мы видим: улыбка сильнее наклонилась вправо, т.е. стоимость коллов в волатильностях уменьшилась, стоимость путов либо не изменилась, либо чуть выросла.

Посмотрим на правую (call-овую) часть улыбки:

Максимальные объемы сегодня проходят по страйкм: 160, 165, потом 170 — 180. Причем офера в 160 страйке расположились ниже кривой волатильности, а биды в 175 и 180 страйке — выше кривой волатильности. Т.о. наблюдаются продажи 165 коллов и покупки 175 и 180.

( Читать дальше )

Железный кондор как попытка стабильно зарабатывать.

- 24 августа 2011, 15:42

- |

Здравствуйте. В данный момент на рынках царит неопределнность среди большинства игроков. Именно на этом мы и попытаемся заработать.

Первым делом посмотрим, насколько волатилен всеми нами любимый фьюч.

Будем использовать дневной график и индикатор ATR.

Получаем, что до всего безобразия ATR был где-то на уровнях 4-5 тысяч, неделю назад на уровне 10 тысяч и сейчас — около 8. На самом деле, если взять несколько прошедших дней и посмотреть минимум и максимум, то мы получим похожие цифры.

Теперь. Поскольку тема называется стабильный заработок, а не игра в казино, то мы попытаемся минимизировать риски, связанные с продажей гаммы. (мы ее обмениваем на тету и отрицательную вегу). Если взять 2,5 ATR, то получим значение 20 тысяч. Т.е. приблизительно 20 тысяч вправо и влево, иначе говоря 4 страйка. При RTSI = 155000, получаем 135 пут и 175 колл. Ограничиваем максимальный риск 1 страйком, чтобы не упасть со стула, если Беня сморозит какую-нибудь глупость или ASF начнет шортить.

( Читать дальше )

Первым делом посмотрим, насколько волатилен всеми нами любимый фьюч.

Будем использовать дневной график и индикатор ATR.

Получаем, что до всего безобразия ATR был где-то на уровнях 4-5 тысяч, неделю назад на уровне 10 тысяч и сейчас — около 8. На самом деле, если взять несколько прошедших дней и посмотреть минимум и максимум, то мы получим похожие цифры.

Теперь. Поскольку тема называется стабильный заработок, а не игра в казино, то мы попытаемся минимизировать риски, связанные с продажей гаммы. (мы ее обмениваем на тету и отрицательную вегу). Если взять 2,5 ATR, то получим значение 20 тысяч. Т.е. приблизительно 20 тысяч вправо и влево, иначе говоря 4 страйка. При RTSI = 155000, получаем 135 пут и 175 колл. Ограничиваем максимальный риск 1 страйком, чтобы не упасть со стула, если Беня сморозит какую-нибудь глупость или ASF начнет шортить.

( Читать дальше )

Помогите разобраться с волатильностью опционов

- 19 августа 2011, 23:31

- |

Сегодня прочувствовал на себе что значит падение волатильности. Стоял в нетральном стредле, прибыль хорошая, всё супер, но вот на вечёрке начинают резко падать значения волатильности указанные в таблице опционов. Викс при этом не изменился. Это какой-то пятничный эффект? Почему так происходит? Вместо прибыли сижу с убытком и не хочу выходить из позиции в надежде что в понедельник значения волатильности вернутся на место (у меня упали 160 коллы, короткая нога — шорт Риу).

Собственно вопросы знатокам:

1)Есть смысл оставлять позу до понедельника?

2)Можно ли этот эффект использовать продавая волатильность (стредл) по пятницам?

Собственно вопросы знатокам:

1)Есть смысл оставлять позу до понедельника?

2)Можно ли этот эффект использовать продавая волатильность (стредл) по пятницам?

Учет волатильности в торговле. Часть 2

- 14 августа 2011, 14:08

- |

Часть 2

Какие это параметры?

1. На каком расстоянии от текущей рыночной цены будет стоять наш стоп?

2. Через какое расстояние снимать нашу прибыль, т.е. выставлять тейк-профит?

3. Как быстро передвигать стоп в безубыток?

4. Различные другие индивидуальные характеристики торговой системы (например, торговые паттерны).

Если вы и раньше не отвечали на такие вопросы, то сначала вообще стоит задуматься, что вы делаете на рынке?

Если же вы достаточно серьезно относитесь к своей торговле, то такие банальные вещи давным-давно присутствуют в вашей торговой системе, поэтому остается перейти к следующему вопросу: как эти параметры

( Читать дальше )

Учет волатильности в торговле. Часть 1

- 14 августа 2011, 14:02

- |

Часть 1

То, что мы все с вами видели за последнюю неделю на рынке (с 8 по 12 августа), заставляет серьезно задуматься над тем, как мы мобильны и как мы можем приспосабливаться к торговле.

Именно такие моменты в нашей трейдерской жизни позволяют задать самому себе вопрос: «А всё ли я контролирую в своей торговле?».

Я думаю, что многие были в недоумении, ведь такая высокая волатильность (за один только день, 8 августа 2011 года, рынок упал на 20 000 пунктов) заставляет в значительной степени изменить ритм, адаптировать систему к более активному рынку.

( Читать дальше )

Покупаем волатильность

- 12 августа 2011, 15:01

- |

Сегодня наблюдается резкое падение по сентябрским опционам на индекс РТС. Самое время для покупки стрэддла на страйке 155000.Впереди нас ждет большое количество статистики и экспирация августовских опционов.Это приведет к повышению волатильности.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс