Информация

Новости тг-канал

Новости тг-каналОФЗ

Итоги недели 28.01.2021. Протесты в России. Курс доллара и нефть

- 28 января 2021, 20:03

- |

Протесты в Европе против ковидобесия

Доллар, рубль, нефть, индекс РТС, евро, ОФЗ, биткоин, золото, индекс S&P. Волны и циклы

( Читать дальше )

- комментировать

- ★5

- Комментарии ( 20 )

Сдача квартиры в обл. центре в аренду vs ОФЗ

- 28 января 2021, 19:54

- |

Сдача квартиры в обл. центре в аренду vs ОФЗ

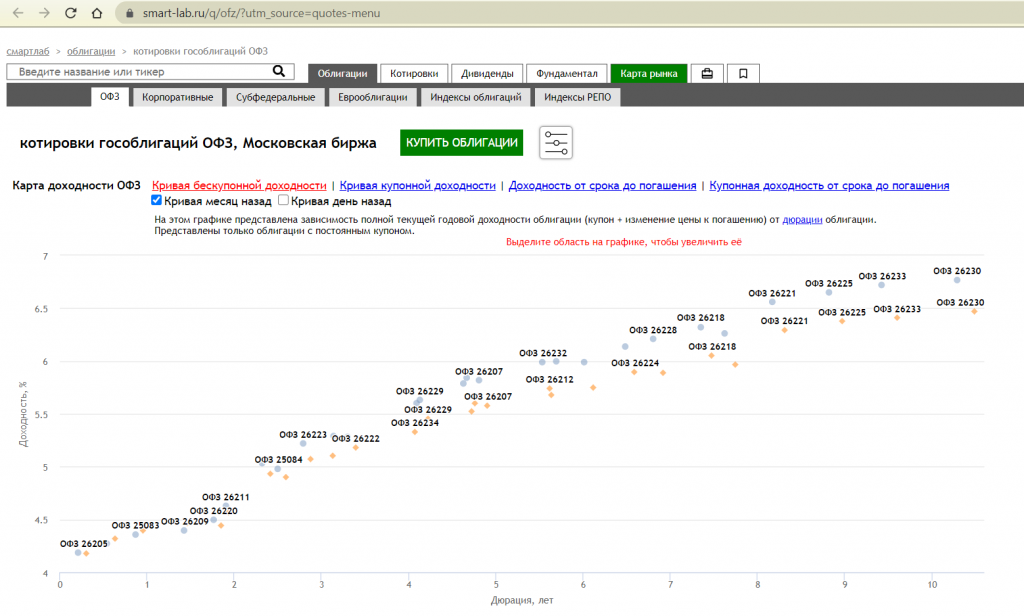

Различия в доходностях ОФЗ

- 28 января 2021, 19:45

- |

Есть у нас на сайте такое полезное сравнение ОФЗ (как и других облиг):

smart-lab.ru/q/ofz/

но думаю, новичков в облигациях интересует чем отличаются разные виды доходностей, на какую нужно ориентироваться при выборе ОФЗ?

1) Кривая бескупонной доходности

2) Кривая купонной доходности

3) Доходность от срока до погашения

4) Купонная доходность от срока до погашения

Решение ЦБ РФ по ставке 12/02/21?

- 27 января 2021, 13:55

- |

Решение ЦБ РФ по ставке 12/02/21?

У кого — какие прогнозы?

На «подумать»:

Что у нас являеться неким «опережающим» индикатором, который может помогать с ответом:

1. Это тренд по кривой(ломаной/точкам) ОФЗ. Сравниваем текущий день с неделей/месяцем и т.д. назад.

На Смарт-Лабе это здесь и выглядит на сегодня вот так:

Сайт Московской Биржи: Индикаторы денежного рынка, G-curve.

Можно выбирать разные даты и дюрацию (для сравнения)

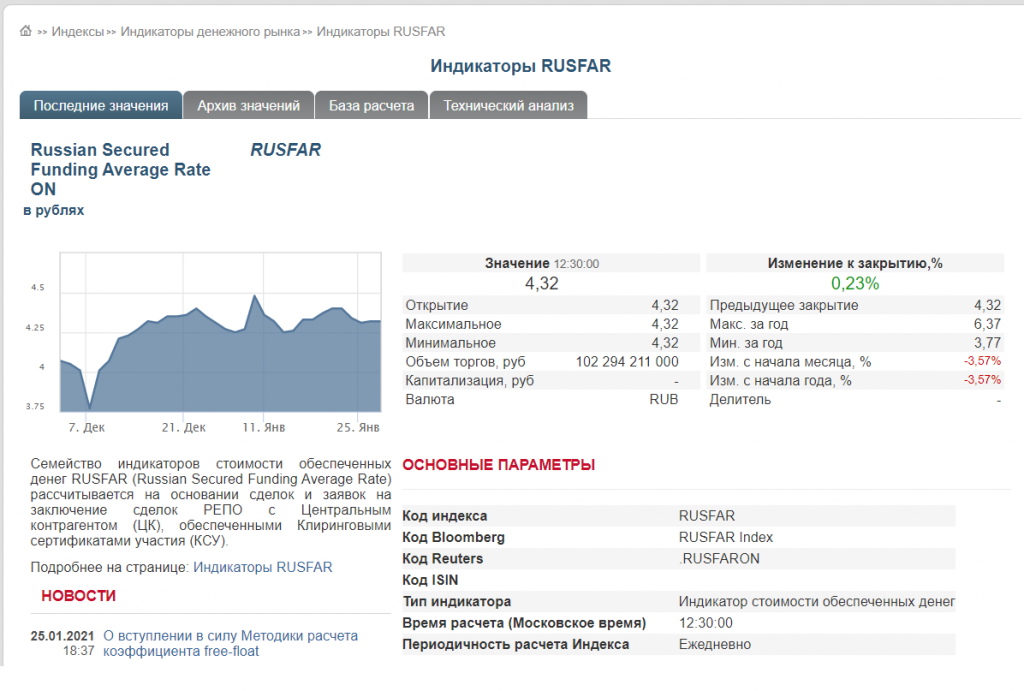

2. Это динамика ставок денежного рынка.

На примере RUSFAR овернайт.

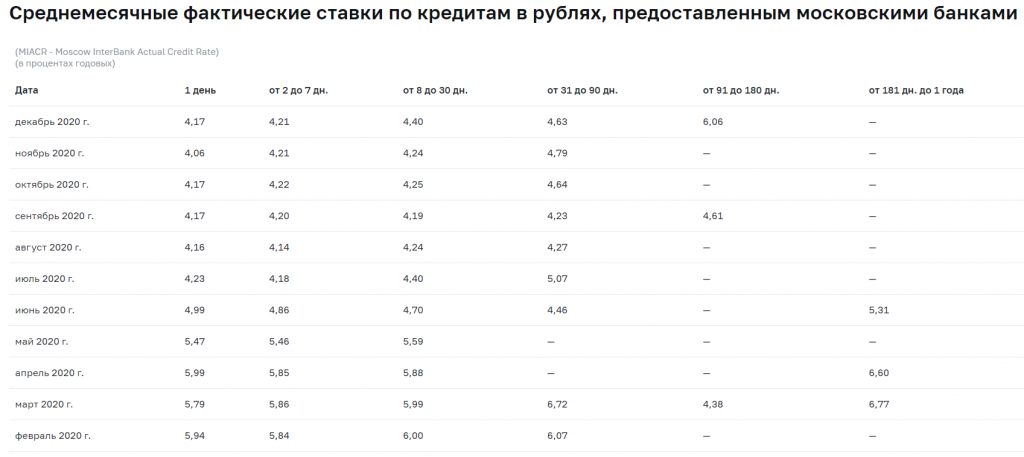

3. Опрос банков по динамике кредитных ставок (для физ.лиц практически нереальная опция).

Однако, как вариант, можно посмотреть динамику ставок межбанковского рынка на сайте ЦБ РФ

Enjoy...

Роман Ермаков - прогноз на февраль. Когда инвестировать в акции и облигации?

- 23 января 2021, 13:34

- |

- Андрей Верников

Итоги недели 21.01.2021. Возвращение и посадка Навального. Курс доллара и нефть

- 21 января 2021, 19:40

- |

Доллар, рубль, нефть, индекс РТС, евро, ОФЗ, биткоин, золото, индекс S&P. Волны и циклы

( Читать дальше )

Когда ждать Курс Доллара по 65 Рублей? / Прогноз по Доллару, Рублю и Евро / Forex Прогноз

- 20 января 2021, 18:21

- |

Probondsмонитор. Доходности ОФЗ, субфедов, первого корпоративного эшелона выросли, цены заметно упали

- 20 января 2021, 06:35

- |

- Андрей Хохрин

Начало года выдалось удачным не для всех фондовых активов. Цены широкого спектра рублевых облигаций упали, причем на стабильном курсе нацвалюты. 2 недели назад писал о рискованности предыдущей волны облигационного роста. Правда, не ждал, что он сменится падением так быстро. В итоге, за последнюю пару недель ОФЗ в среднем потеряли 1,2% от цены (десятилетние бумаги — 2%), субфеды и первый корпоративный эшелон – около 0,7%. Надо сказать, наименьшие потери понес высокодоходный облигационный сегмент, средняя ценовой минус менее 0,5% (для бумаг, входящих в портфели PRObonds, он еще меньше, около 0,4%). О ВДО – отдельный материал завтра.

( Читать дальше )

Судьба рубля на фоне сброса ОФЗ

- 19 января 2021, 13:12

- |

Как вы знаете из моего блога тут, что у Правительства РФ есть проблемы с инфляцией, так как из-за роста инфляции, привлекательность наших ОФЗ начала падать, что привело к оттоку из ОФЗ и росту доходности ОФЗ.

❗️На данный момент индекс Государственных облигаций находится на самом низком уровне с апреля 2020, ну помните, когда нефть по $20, а рубль по 80.

И получается в итоге то, что индекс на минимумах, а рубль 73.5, так почему же не 80? И что ждать?

Дело в том, что волатильность на рынках снизилась, нефть не обращает внимания на новые локдауны в мире и находится на уровне $55. Интерес к рисковым активам рос. Что естественно даёт поддержку рублю. Кроме того, в мире Центробанки развитых стран активно поддерживают свои экономики + фискальные стимулы так же опускают курс мировых валют. Например, будущая глава Минфина Йеллен, сегодня высказалась, что экономику США нужно залить деньгами, что США нуждаются в беспрецедентной по силе помощи.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс