SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналНмтп

Акции Группы НМТП вчера выросли на 7%

- 19 апреля 2017, 11:02

- |

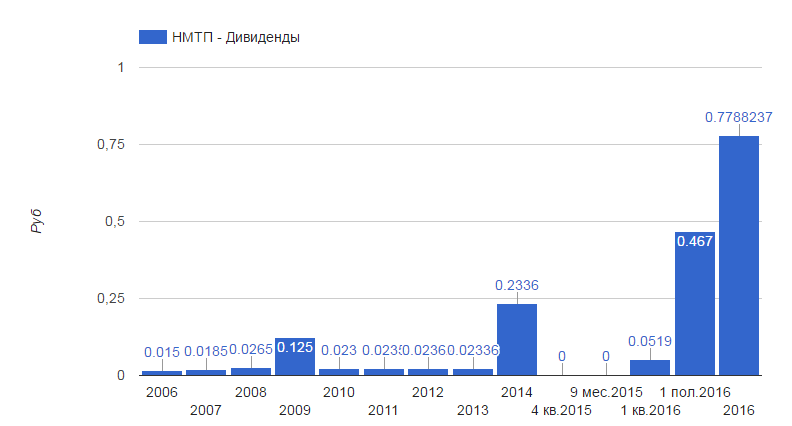

Совет директоров Группы НМТП рекомендовал дивиденды в размере 0,78 руб. на акцию. Это предполагает дивидендную доходность 12%. Это промежуточные дивиденды за 2П16. Дата закрытия реестра — 29 мая. Компания уже выплатила 0,53 руб. на акцию за 1П16. В общей сложности компания потратит 25 млрд руб. на дивиденды за 2016, в том числе 15 млрд руб. за 2П16. Это предполагает коэффициент выплат 100%.

У Группы НМТП нет дивидендной политики, и такие большие дивиденды стали неожиданностью, сделав акции компании одной из самых привлекательных дивидендных историй на российском фондовом рынке. Учитывая дивиденды, выплаченные за 1П16, годовая доходность составляет 20%. Акции компании на этой новости вчера выросли на 7%, но мы считаем, что они могут прибавить еще больше, по мере приближения даты закрытия реестраАТОН

- комментировать

- Комментарии ( 0 )

Новости по акциям перед открытием рынка: 19.04.2017

- 19 апреля 2017, 09:17

- |

ЦБ подготовил предложения о регулировании доступа розничных инвесторов на рынок ценных бумаг в зависимости от уровня их квалификации и благосостояния. Набиуллина:

НМТП — на этой неделе планирует подать иск в суд, чтобы оспорить решение ФАС по тарифам компании. Об этом рассказал глава компании Р. Батов. Позиция компании не изменилась, и НМТП также не будет переводить свои тарифы на перевалку в рубли. (Прайм)

М.видео – глава компании А. Тынкован в своем интервью Рейтеру рассказал об ожиданиях в динамике продаж.

En+ — выручка за 2016 г. составила $9,78 млрд, скорректированная EBITDA – $2,48 млрд. Выручка энергетического бизнеса En+ в 2016 г. составила $2,48 млрд; скорректированная EBITDA энергетического бизнеса – $822 млн. Рентабельность энергобизнеса En+ – 33%. (Ведомости)

ФосАгро — ректор Санкт-Петербургского горного университета В. Литвиненко приобрел у члена совета директоров ФосАгро И. Антошина 4,81% акций компании, тем самым, увеличил свою долю до 19,35%. Доля Антошина снизилась до 7,07%, включая 1,92%, переданных им по сделке репо. (Ведомости)

КАМАЗ — планирует создать СП с Weichai Power (Китай)по строительству двигателей в Ярославле. Пока проект только в разработке, консультации с Минпромторгом не велись. Двигатели Weichai Power ставят на грузовики, работающие на газе (около 1 тыс. штук в год). Руководитель компании С. Когогин рассказывал, что КАМАЗ ищет варианты выхода на китайский рынок. (Коммерсант)

Протек – приобрел 100% липецкого производителя антибиотиков Рафарма. В рамках сделки покупатель договорился с ВЭБом о приобретении долга Рафармы на 6,7 млрд руб. В планах Протека — расширение спектра производимых лекарств на мощностях Рафармы. Это позволит увеличить загрузку мощностей липецкого предприятия. (Коммерсант)

сейчас Центральный банк подготовил предложения о регулировании доступа розничных инвесторов на рынок ценных бумаг в зависимости от уровня их квалификации и благосостояния, чтобы к каждой категории инвесторов были установлены особенности совершения операций с различными финансовыми инструментами. После обсуждения мы надеемся, что и правительство, и Государственная Дума поддержат эту инициативу. В целом управление финансовой грамотностью — очень важное направление. И министерство финансов активно этим занимается, у нас есть своя программа, сейчас мы готовим совместные действия(Прайм)

НМТП — на этой неделе планирует подать иск в суд, чтобы оспорить решение ФАС по тарифам компании. Об этом рассказал глава компании Р. Батов. Позиция компании не изменилась, и НМТП также не будет переводить свои тарифы на перевалку в рубли. (Прайм)

М.видео – глава компании А. Тынкован в своем интервью Рейтеру рассказал об ожиданиях в динамике продаж.

Апрель лучше (апреля прошлого года). Мы ожидаем, что второй квартал будет в плюсе по продажам. В первом квартале у нас negative flat (негативно плоский рынок), во втором квартале мы ожидаем positive flat (позитивно плоский рынок)… На рынке не хватает средств, люди продолжают жить в режиме экономии, спрос нормализовался, но он есть только там, где необходимо, нет избыточных покупок. Денег мы на рынке не видим. Когда экономика начинает расти, наверное, они не сразу до населения доходят(Рейтер)

En+ — выручка за 2016 г. составила $9,78 млрд, скорректированная EBITDA – $2,48 млрд. Выручка энергетического бизнеса En+ в 2016 г. составила $2,48 млрд; скорректированная EBITDA энергетического бизнеса – $822 млн. Рентабельность энергобизнеса En+ – 33%. (Ведомости)

ФосАгро — ректор Санкт-Петербургского горного университета В. Литвиненко приобрел у члена совета директоров ФосАгро И. Антошина 4,81% акций компании, тем самым, увеличил свою долю до 19,35%. Доля Антошина снизилась до 7,07%, включая 1,92%, переданных им по сделке репо. (Ведомости)

КАМАЗ — планирует создать СП с Weichai Power (Китай)по строительству двигателей в Ярославле. Пока проект только в разработке, консультации с Минпромторгом не велись. Двигатели Weichai Power ставят на грузовики, работающие на газе (около 1 тыс. штук в год). Руководитель компании С. Когогин рассказывал, что КАМАЗ ищет варианты выхода на китайский рынок. (Коммерсант)

Протек – приобрел 100% липецкого производителя антибиотиков Рафарма. В рамках сделки покупатель договорился с ВЭБом о приобретении долга Рафармы на 6,7 млрд руб. В планах Протека — расширение спектра производимых лекарств на мощностях Рафармы. Это позволит увеличить загрузку мощностей липецкого предприятия. (Коммерсант)

Итоги дня: РБК,Черкизово, НМТП, ВСМПО,Алроса

- 18 апреля 2017, 19:43

- |

- Тимофей Мартынов

Рынок в минус. На падении объем вырос на 43%. Пока мы видим что продавцы преобладают. Интересно, что Сбер, который вчера был силен, сегодня почти не упал. Заходим на форум акций, смотрим снапшот дня:

Затем идем в котировки акций, врубаем фильтр по объему и сортируем по росту (>>>):

Оп, сегодня среди лидеров необычайно много бумаг которые в моем фокус-листе (НМТП, Черкизово, ВСМПО, БСП).

Но лидер сегодня РБК (+9%), объем вырос в 4 раза на новости о том, что Березкин хочет у Прохорова купить холдинг.

НМТП (+6,5%) — самая понятная история дня. Объявлен супер-дивиденд (0,778823). Див.доходность выплаты 11%, суммарно за год 18,7%!!!!

Рост объемов в 3 раза.

Сегодня у нас было три утвержденных дивиденда: НМТП, КТК и Дорогобуж. Все дивиденды достаточно высокие:

Дорогобуж не сильно ликвиден и тоже сходил на +6,4% на новости о дивидендах. КТК всего +0.1%.

Табличка утвержденных дивидендов тут: http://smart-lab.ru/dividends/?is_approved=1

Черкизово (+8,7%) активно прет, объем вырос в 6 раз, новые годовые максимумы… Не знаю что там за игра, но видимо какие-то нерезы поверили в российский потреб сектор и решили подкупить хороших историй типа Черкизово. Дивиденды тут маленькие (1,4%), оценка фундаментальная в общем тоже немаленькая. P/E(2016)=22,04, EV/EBITDA=8. Я там деталей не знаю, там вроде тайцы или кто хотел его купить? Или я с ОМПК путаю? В общем, поправьте. Наверное стратег какой-то докупает стейк.

ВСМПО (+4.4%). ВСМПО, Оргсинтез, и теперь еще НМТП. Все супер-дивидендщики. Оргсинтез показал пример, как хорошо может расти бумага после дивов. ВСМПО объявил высокие дивы в пятницу и тоже начал своё раллирование. Кстати конец ралли в Оргсинтезе уже близко, отсечка послезавтра… Сегодня KZOS прикольно спайканул и закрылся в минус (-4,9%):

( Читать дальше )

Затем идем в котировки акций, врубаем фильтр по объему и сортируем по росту (>>>):

Оп, сегодня среди лидеров необычайно много бумаг которые в моем фокус-листе (НМТП, Черкизово, ВСМПО, БСП).

Но лидер сегодня РБК (+9%), объем вырос в 4 раза на новости о том, что Березкин хочет у Прохорова купить холдинг.

НМТП (+6,5%) — самая понятная история дня. Объявлен супер-дивиденд (0,778823). Див.доходность выплаты 11%, суммарно за год 18,7%!!!!

Рост объемов в 3 раза.

Сегодня у нас было три утвержденных дивиденда: НМТП, КТК и Дорогобуж. Все дивиденды достаточно высокие:

Дорогобуж не сильно ликвиден и тоже сходил на +6,4% на новости о дивидендах. КТК всего +0.1%.

Табличка утвержденных дивидендов тут: http://smart-lab.ru/dividends/?is_approved=1

Черкизово (+8,7%) активно прет, объем вырос в 6 раз, новые годовые максимумы… Не знаю что там за игра, но видимо какие-то нерезы поверили в российский потреб сектор и решили подкупить хороших историй типа Черкизово. Дивиденды тут маленькие (1,4%), оценка фундаментальная в общем тоже немаленькая. P/E(2016)=22,04, EV/EBITDA=8. Я там деталей не знаю, там вроде тайцы или кто хотел его купить? Или я с ОМПК путаю? В общем, поправьте. Наверное стратег какой-то докупает стейк.

ВСМПО (+4.4%). ВСМПО, Оргсинтез, и теперь еще НМТП. Все супер-дивидендщики. Оргсинтез показал пример, как хорошо может расти бумага после дивов. ВСМПО объявил высокие дивы в пятницу и тоже начал своё раллирование. Кстати конец ралли в Оргсинтезе уже близко, отсечка послезавтра… Сегодня KZOS прикольно спайканул и закрылся в минус (-4,9%):

( Читать дальше )

Дивиденды2017.Алроса: в 4 раза рост дивидендов

- 18 апреля 2017, 11:44

- |

- LaraM/ЛарисаМорозова/

Уважаемые коллеги, то, что мы подробно рассматривали на вебинаре Дивидендные идеи 05.04.2017 и обсуждали на Дне Петербургского инвестора в субботу, как моё обоснованное предположение, теперь стало фактом нашей дивидендной реальности.

Дивиденды АЛРОСА вырастут в 4 раза. Дивидендная доходность 10% прямо сейчас. Цитирую новость ЯСИА :

АЛРОСА планирует направить на выплату дивидендов 65 миллиардов рублей. В этом случае на одну обыкновенную акцию номиналом 50 копеек придется по 9 рублей дохода. Если размер таких отчислений одобрят Набсовет и собрание акционеров компании, то дивиденды от алмазодобытчиков увеличатся в 4 раза

В прошлом году на эти же цели АК «АЛРОСА» направила лишь 15 млрд рублей, или 2 рубля на одну акцию. Напомним, дивидендная политика «АЛРОСА» предполагает выплату акционерам 35% от чистой прибыли по международным стандартам отчетности. Однако в прошлом году Компания по решения акционеров направила на дивиденда половину своих доходов. Это планируется и в этом году. По словам финансового директора АК «АЛРОСА» Игоря Куличика, рекордные выплаты стали возможны благодаря впечатляющим показателям Компании и ряду факторов.

( Читать дальше )

Дивиденды АЛРОСА вырастут в 4 раза. Дивидендная доходность 10% прямо сейчас. Цитирую новость ЯСИА :

АЛРОСА планирует направить на выплату дивидендов 65 миллиардов рублей. В этом случае на одну обыкновенную акцию номиналом 50 копеек придется по 9 рублей дохода. Если размер таких отчислений одобрят Набсовет и собрание акционеров компании, то дивиденды от алмазодобытчиков увеличатся в 4 раза

В прошлом году на эти же цели АК «АЛРОСА» направила лишь 15 млрд рублей, или 2 рубля на одну акцию. Напомним, дивидендная политика «АЛРОСА» предполагает выплату акционерам 35% от чистой прибыли по международным стандартам отчетности. Однако в прошлом году Компания по решения акционеров направила на дивиденда половину своих доходов. Это планируется и в этом году. По словам финансового директора АК «АЛРОСА» Игоря Куличика, рекордные выплаты стали возможны благодаря впечатляющим показателям Компании и ряду факторов.

( Читать дальше )

НМТП дивиденды 18.5 % !!!

- 18 апреля 2017, 10:35

- |

СОВЕТ ДИРЕКТОРОВ НМТП РЕКОМЕНДОВАЛ ДИВИДЕНДЫ ЗА 2016 Г В РАЗМЕРЕ 77,88 КОП., В СУММЕ С ПРОМЕЖУТОЧНЫМИ — 25 МЛРД РУБ

Это почти 60% прибыли по МСФО

дивиденды 18.5 % !!!" title="НМТП дивиденды 18.5 % !!!" />

дивиденды 18.5 % !!!" title="НМТП дивиденды 18.5 % !!!" />

Итого за 2016 год с учетом 2-х промежуточных дивидендов получается:

( Читать дальше )

Это почти 60% прибыли по МСФО

дивиденды 18.5 % !!!" title="НМТП дивиденды 18.5 % !!!" />

дивиденды 18.5 % !!!" title="НМТП дивиденды 18.5 % !!!" />Итого за 2016 год с учетом 2-х промежуточных дивидендов получается:

( Читать дальше )

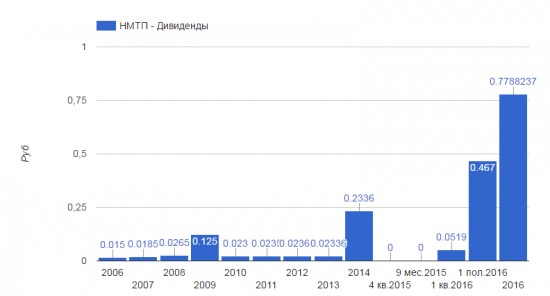

НМТП - СД рекомендовал дивиденды за 2016 г. в размере 0,7788237 руб/ао

- 18 апреля 2017, 10:09

- |

Совет директоров НМТП рекомендовал дивиденды итогам 2016 года в размере 0,7788237 руб/ао

ГОСА — 18 мая

Отсечка для ГОСА — 23 апреля

Отсечка под дивиденды — 29 мая

Дивдоходность 11% — самая высокая на данный момент среди всех утвержденных дивидендов, больше чем у Оргсинтеза и ВСМПО.

http://smart-lab.ru/dividends/?is_approved=1

С учетом ранее выплаченных получаем:

http://smart-lab.ru/q/NMTP/f/y/

ГОСА — 18 мая

Отсечка для ГОСА — 23 апреля

Отсечка под дивиденды — 29 мая

2.3.1.1.1.направить на выплату дивидендов 24 994 334 914,23 (двадцать четыре миллиарда девятьсот девяносто четыре миллиона триста тридцать четыре тысячи девятьсот четырнадцать) рублей 23 копейки.решение

2.3.1.1.2.С учетом начисленных дивидендов за первый квартал 2016 года в сумме 1 000 000 431,28 (один миллиард четыреста тридцать один) рубль 28 копеек и первое полугодие 2016 в сумме 8 994 333 791,80 (восемь миллиардов девятьсот девяносто четыре миллиона триста тридцать три тысячи семьсот девяносто один) рубль 80 копеек, рекомендовать годовому общему собранию акционеров принять следующее решение о размере дивидендов по акциям и порядке их выплаты:

2.3.1.1.2.1.Выплатить дивиденды за 2016 год денежными средствами в размер 15 000 000 691,15 (пятнадцать миллиардов шестьсот девяносто один) рубль 15 копеек.

2.3.1.2.Определить размер дивидендов в сумме 0,7788237 рублей на одну акцию.

Дивдоходность 11% — самая высокая на данный момент среди всех утвержденных дивидендов, больше чем у Оргсинтеза и ВСМПО.

http://smart-lab.ru/dividends/?is_approved=1

С учетом ранее выплаченных получаем:

http://smart-lab.ru/q/NMTP/f/y/

Наконец то - Решения совета директоров ПАО "НМТП" 11%

- 18 апреля 2017, 10:01

- |

ПАО «НМТП»

«Об отдельных решениях, принятых советом директоров эмитента. О рекомендациях в отношении размеров дивидендов по акциям эмитента, являющегося акционерным обществом, и порядка их выплаты»

1.Общие сведения

1.1.Полное фирменное наименование эмитента (для некоммерческой организации-наименование) Публичное акционерное общество «Новороссийский

морской торговый порт»

1.2.Сокращенное фирменное наименование эмитента ПАО «НМТП»

1.3.Место нахождения эмитента 353901, Российская Федерация, Краснодарский край, город Новороссийск

1.4.ОГРН эмитента 102 230 238 0638

1.5.ИНН эмитента 2315004404

1.6.Уникальный код эмитента, присвоенный регистрирующим органом 30251-E

1.7. Адрес страницы в сети Интернет, используемой эмитентом для раскрытия информации nmtp.info/ncsp/

www.e-disclosure.ru/portal/company.aspx?id=3900

2. Содержание сообщения

( Читать дальше )

Решения совета директоров (наблюдательного совета)

СООБЩЕНИЕ О СУЩЕСТВЕННОМ ФАКТЕ«Об отдельных решениях, принятых советом директоров эмитента. О рекомендациях в отношении размеров дивидендов по акциям эмитента, являющегося акционерным обществом, и порядка их выплаты»

1.Общие сведения

1.1.Полное фирменное наименование эмитента (для некоммерческой организации-наименование) Публичное акционерное общество «Новороссийский

морской торговый порт»

1.2.Сокращенное фирменное наименование эмитента ПАО «НМТП»

1.3.Место нахождения эмитента 353901, Российская Федерация, Краснодарский край, город Новороссийск

1.4.ОГРН эмитента 102 230 238 0638

1.5.ИНН эмитента 2315004404

1.6.Уникальный код эмитента, присвоенный регистрирующим органом 30251-E

1.7. Адрес страницы в сети Интернет, используемой эмитентом для раскрытия информации nmtp.info/ncsp/

www.e-disclosure.ru/portal/company.aspx?id=3900

2. Содержание сообщения

( Читать дальше )

Акции Группы НМТП остаются недооцененными по сравнению с акциями зарубежных стивидорных компаний

- 17 апреля 2017, 13:37

- |

Минфин рассчитывает получить от продажи госпакета 30 млрд руб.

Госпакет планируется продать в этом году за 30 млрд руб. По данным СМИ, в пятницу замминистра финансов Алексей Моисеев сообщил, что Минфин рассчитывает получить около 30 млрд руб. от продажи 20% акций Группы НМТП рекомендация пересматривается). Минфин ожидает приватизации НМТП в нынешнем году путем размещения акций на бирже.

… что предусматривает цену на 19% выше рыночной. Названный ценовой ориентир на 19% выше цены закрытия на Московской бирже в пятницу.

Госпакет планируется продать в этом году за 30 млрд руб. По данным СМИ, в пятницу замминистра финансов Алексей Моисеев сообщил, что Минфин рассчитывает получить около 30 млрд руб. от продажи 20% акций Группы НМТП рекомендация пересматривается). Минфин ожидает приватизации НМТП в нынешнем году путем размещения акций на бирже.

… что предусматривает цену на 19% выше рыночной. Названный ценовой ориентир на 19% выше цены закрытия на Московской бирже в пятницу.

Акции НМТП недооценены. Акции Группы НМТП остаются недооцененными по сравнению с акциями зарубежных стивидорных компаний. По нашим оценкам, НМТП дешевле почти в три раза по мультипликатору P/E 2018 и в два раза по EV/EBITDA 2018. С другой стороны, бумаги российской компании низколиквидны. Кроме того, сохраняется неопределенность как в отношении как тарифов на стивидорные услуги в России, так и состава акционеров после продажи госпакета. Наконец, стоимость госпакета в преддверии приватизации снижают обвинения ФАС в злоупотреблении Группой НМТП доминирующим положением на рынке.Уралсиб

Государство планирует продать НМТП почти на 20% дороже текущих рыночных котировок

- 17 апреля 2017, 13:14

- |

Государство планирует продать 20% акций НМТП и выручить за пакет 30 млрд рублей

Минфин рассчитывает получить «в районе 30 млрд руб.» от продажи 20% акций Новороссийского морского торгового порта (НМТП), передал ТАСС со ссылкой на замминистра финансов Алексея Моисеева. «Мы ожидаем приватизации НМТП в этом году путем продажи на бирже. В связи с тем что приватизация ВТБ в этом году маловероятна, есть указание Росимуществу найти замещение, – объяснил Моисеев. – На одну треть планируется заместить НМТП, по остальным двум третям Росимущество предложений пока не вносило».

Минфин рассчитывает получить «в районе 30 млрд руб.» от продажи 20% акций Новороссийского морского торгового порта (НМТП), передал ТАСС со ссылкой на замминистра финансов Алексея Моисеева. «Мы ожидаем приватизации НМТП в этом году путем продажи на бирже. В связи с тем что приватизация ВТБ в этом году маловероятна, есть указание Росимуществу найти замещение, – объяснил Моисеев. – На одну треть планируется заместить НМТП, по остальным двум третям Росимущество предложений пока не вносило».

Государство планирует продать НМТП почти на 20% дороже текущих рыночных котировок при том, что в пятницу акции компании подорожали на 5,1%. В целом, НМТП фундаментально привлекательный актив. В то же время сейчас к компании есть претензии ФАС (в частности, перевести тарифы в рубли). Данный фактор, в случае размещения бумаг на бирже, может негативно повлиять на отношение инвесторов к активу.Промсвязьбанк

Группа НМТП - котировки могут вырасти из-за новости приватизации компании

- 17 апреля 2017, 12:11

- |

Группа НМТП: госпакет (20%) может быть размещен на Московской бирже

Заместитель министра финансов Алексей Моисеев сообщил, что Минфин планирует в этом году приватизировать госпакет в Группе НМТП на бирже и привлечь 30 млрд руб. Дополнительных подробностей представлено не было.

Заместитель министра финансов Алексей Моисеев сообщил, что Минфин планирует в этом году приватизировать госпакет в Группе НМТП на бирже и привлечь 30 млрд руб. Дополнительных подробностей представлено не было.

Судя по объявленной оценке, общая стоимость порта составляет 150 млрд руб., что предполагает премию 20% к цене закрытия в пятницу, когда акции компании выросли на этой новости на 5%. По нашим подсчетам, оценка Минфина основывается на мультипликаторе EV/EBITDA 2016 равном 5,7x и P/E равном 6,7x, которые представляются привлекательными. В то же самое время нас удивило решение Минфина, и мы считаем, что оно не является окончательным. Успех размещения также будет зависеть от понимания инвесторами того, кто является контрольным акционером порта, и заинтересован ли он в увеличении стоимости порта и в том, чтобы делится прибылью с миноритариями. На данном этапе такого понимания нет. Мы ожидаем, что котировки компании могут немного вырасти на фоне этой новости.АТОН

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс