Информация

Новости тг-канал

Новости тг-каналМТс

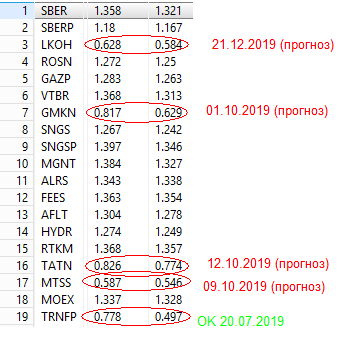

Застрял в МТС-е или как прокатиться на шее Большого Игрока.

- 26 июля 2019, 20:13

- |

А тут коррекция подоспела и народ весь ушёл в Газпром зарабатывать.

А я ж единственный кто не заработал на газике, но зато и не просрал ))

Хожу на работе из угла в угол, локти кусаю, поглядывая в веб-квик.

кстати, нагуливаю на работе по 10-12 тысяч шагов.

Начальство дичь какую-то несёт. покупатели крутятся. Чё вы крутитесь — я план уже перевыполнил, приходите через неделю.

Отвлекают в общем от мыслей.

но заметил в стакане появление того самого КРУПНОГО ИГРОКА. может не крупный, но крупненький. на 7 с лишним тысяч лотов. миллионов на 20

заявка на покупку. И стоИт так чтобы быть на вершине стакана, не приближаясь к сделке. и вторая такая же заявка на 20 млн руб, но на продажу.

вижу — продавил цену вниз. хорошо так продавил.

думаю — надо и второй ногой в кучу лезть чтоб основательно застрять. чтоб прям наверняка.

поскрёб по сусекам, закупился.

Опять внешние факторы ходят вокруг, гундосят — где у вас то… где у вас всё…

( Читать дальше )

- комментировать

- Комментарии ( 3 )

#ИнвестКонспект годового отчета МТС.

- 22 июля 2019, 11:22

- |

- Точка Спокойствия

Дисклеймер.

Рубрика #ИнвестКонспект – это конспект наиболее важных деталей годового отчета рассмотренных компаний, а не обзор с рекомендацией покупать или продавать акции. Автор высказывает свое личное мнение и не несет ответственности за сделки, совершаемые читателями, с ценными бумагами обозреваемых компаний.

Стратегия компании.

В основе текущей стратегии МТС лежит трансформация из традиционного телекоммуникационного оператора, обеспечивающего базовый уровень сервисов, в сервисную компанию, предоставляющую клиентам возможность использования цифровой экосистемы, включающей широкий ассортимент продуктов, нацеленных на удовлетворение потребностей клиентов как в массовом, так и в корпоративном сегменте.

Основой для разработки новых цифровых сервисов и конвергентных продуктов являются фундаментальные инновационные технологии: современные высокоскоростные сети передачи данных, в том числе 5G и NB-IOT; аналитика больших данных и искусственный интеллект.

( Читать дальше )

Идея недели: покупка МТС

- 15 июля 2019, 13:16

- |

В первую очередь это связано с окончанием дивидендного сезона и приближению многих акций к своим фундаментально обоснованным значениям на текущий момент.

Считаем, что в такой период востребованными будут компании со стабильными финансовыми потоками и дивидендами.

МТС отлично подходит под данные критерии.

2019 год, вероятнее всего, окажется рекордным для компании по общей выручке, хотя итоговый показатель незначительно превзойдет 2018 год, а также по чистой прибыли, что вполне могло произойти и в прошлом году, но тогда на это повлияло резервирование средств под штрафы в США.

Новая дивидендная политика еще несколько месяцев назад обусловила переоценку акций – наши цели вблизи 280 рублей за акцию были достигнуты, однако сейчас бумаги торгуются после дивидендного гэпа и должны закрыть его в ближайшее время.

Кроме того, согласно прогнозам самой компании на выплаты за 2019 год суммарно может быть направлено порядка 57 млрд. рублей, что означает выплату 31.5 рублей на акцию – очень достойный показатель, который явно выше текущих ожиданий рынка.

( Читать дальше )

Риском для акций МТС является возможность повышения ключевой ставки - Промсвязьбанк

- 12 июля 2019, 16:19

- |

Ключевые даты: 1 – дивидендные выплаты в размере 23,4 руб/акцию. 2 – резервирование 55,8 млрд руб. по «Узбекскому делу». 3 – дивидендные выплаты в размере 19,98 руб/акцию.

( Читать дальше )

Фактор риска для АФК Система - большой долг, который пока не сокращается - Промсвязьбанк

- 12 июля 2019, 14:47

- |

Ключевые даты: 1 – Заявления менеджмента о возможности при необходимости снизить дивиденды от МТС из-за «Узбекского дела». 2 – Сделки по изменению структуры активов (Лидер-Инвест – Эталон и МТС – Ozon). 3 – Заявления менеджмента о возможности вернуться к дивидендной политике осенью.

( Читать дальше )

Новая услуга МТС может стимулировать выручку и рентабельность сервисов продаж электронных билетов - Атон

- 12 июля 2019, 12:27

- |

Как сообщает Коммерсант, МТС планирует запустить сервис онлайн-трансляций концертов и различных мероприятий. Сервис подразумевает возможность просмотра мероприятий онлайн, а также видео в формате VR. Предложение будет интегрировано в Ticketland и Ponominalu и будет бесплатным на первом этапе. Позже МТС планирует продавать доступ за разовую плату в размере до 250 руб. или по подписке. Рентабельность сервиса ожидается на уровне 15-20%. Впервые услуга будет доступна для трансляции с фестиваля Park Live.

Этот шаг направлен на то, чтобы поддержать растущий интерес к VR-устройствам в России (продажи только в М.Видео-Эльдорадо выросли на 10% г/г в денежном выражении и на 3% г/г в объемах по состоянию на 1П19). Кроме того, новая услуга может стимулировать выручку и рентабельность сервисов продаж электронных билетов, которые МТС приобрела в 2018 (выручка от других услуг, включая электронные билеты и киберспортивный клуб, за 2018 составила 1.3 млрд рублей). На данном этапе мы считаем новость нейтральной.Атон

Новости компаний — обзоры прессы перед открытием рынка

- 12 июля 2019, 09:12

- |

«Газпром» жертвует экспортной выручкой ради сохранения доли на европейском рынке

«Газпром» продолжает наращивать продажи газа в Европу через электронную торговую платформу (ЭТП). Только в среду они превысили 405 млн куб. м – для сравнения: в январе было в среднем около 30 млн куб. м в сутки. Всего же за восемь торговых дней с начала месяца на электронных аукционах было реализовано около 1,69 млрд куб. м газа, или почти 30% от всех продаж за первое полугодие 2019 г. (5,7 млрд куб. м). Цены на аукционах в июне, по данным Argus, были на 22% ниже, чем в долгосрочных контрактах «Газпрома» с Европой. Этот факт и темпы роста продаж через электронную платформу четко указывают: «Газпром» пока намерен поддерживать свои экспортные поставки в Европу, пишут аналитики Oxford Institute for Energy Studies Джеймс Хендерсон и Джек Шарплс. «И не похоже, чтобы компания была готова жертвовать

( Читать дальше )

Обвинения в несправедливой конкуренции не окажут давление на акции Яндекса - Альфа-Банк

- 11 июля 2019, 14:10

- |

На наш взгляд, если ФАС поддержит претензию онлайн операторов и решит ограничить возможности сервиса Яндекс.Афиша, перспективы выручки Яндекс.Медиа могут находиться под незначительным давлением, что, впрочем, вряд ли сильно повлияет на финансовые результаты «Яндекса», так как вклад этого сегмента в совокупную выручку компании составляет всего 1,5%. Таким образом, мы считаем новость НЕЙТРАЛЬНОЙ для «Яндекса» в краткосрочной перспективе.Альфа-Банк

Инвестиции Сбербанка в Avito могут оказаться значительными - Альфа-Банк

- 09 июля 2019, 15:16

- |

Напомним, что в 2018 году «Сбербанк» инвестировал 30 млрд руб., а «Яндекс» – свою платформу Яндекс.Маркет в капитал СП Яндекс.Маркет; при этом каждый из партнеров получил по 45% акций в новой компании (то есть стоимость СП в момент создания ценивалась в 60 млрд руб.). В момент создания СП стороны были нацелены на увеличение валовой выручки всех продавцов платформы с 150 млрд руб. в 2017 г. до более 500 млрд руб. к 2020-2021 гг.

Компания Ozon принадлежит двум партнерам – Baring Vostok (39,2%) и АФК “Система” (38,2%). Исходя из оценок стоимости, которые использовались в феврале этого года между МТС и АФК “Система” (18,69% акций было продано за 7,9 млрд руб.), 100% акций Ozon стоит 42 млрд руб. Avito – самый крупный российский интернет-сервис для размещения объявлений, 99,6% акций которого принадлежит Naspers. В январе 2019 г. Naspers приобрела 29,1% акций Avito за USD1,16 млрд; таким образом, вся компания для целей сделки была оценена в USD4,0 млрд.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс