SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера vvvi

Западные фьючерсы- все о комиссиях

- 25 января 2012, 08:50

- |

Ну что, давно обещала про комиссии…поехали.

Комиссии на фьючерсах всегда состоят из как минимум трех элементов.

( Читать дальше )

- комментировать

- 245 | ★49

- Комментарии ( 12 )

Хотите провести 4 часа в беседе со С.Демурой?

- 25 января 2012, 02:23

- |

Степан Демура и Владимир Левченко.Семинар 13.10.2011.Видео 3 часа 43 минуты. Берите пиво, чипсы… Есть на что посмотреть, ну и С. Демура конечно в своем репертуаре + графики ессно. Меня хватило лишь на 15 мин. отрывок)))

Ценная подборка №40. Алгоритмы технических манипуляций (алгоритмы "кукловодства")

- 24 января 2012, 16:17

- |

Прежде, чем описывать собственно алгоритмы манипулирования, я хочу сделать некоторое лирическое отступление. На многочисленных форумах, где я нахожу ссылки на свои заметки, я иногда встречаю неприятие некоторыми людми того факта, что для того, что бы кто-то выиграл на бирже, обязательно надо, что бы кто-то эти деньги проиграл. Некоторые люди кричат, что если выросла цена на какую-то бумагу, то выиграли все. Эти люди — глупцы, и утвержения их смехотворны. На бирже не может быть денег больше, чем сумма, принесённая туда игроками, и эта сумма постоянно уменьшается на отбираемые брокерами и биржей проценты от сделок, а часто и на выводимые с биржи выигранные монстрами средства (всегда надо помнить, что биржа — это денежный насос для хедж-фондов). «Цена» на любую бумагу может вырасти даже если перекладывать одну бумажку из одного кармана в другой с постоянно увеличивающейся ценой в сделке за неё, но на самом деле это не цена всех бумаг данного эмитента, а лишь цена, зафиксированная в одной сделке. И конечно, если перемножить всю массу обращающихся на бирже бумаг на их котировки (слово «котировка» здесь гораздо уместнее), то мы получим сумму, многократно превышающую свободные денежные средства, имеющиеся на бирже. Поэтому ни в коем случае нельзя говорить ни о каком выигрыше, пока вы не зафиксировали прибыль, то есть пока вы не обменяли все свои позиции на наличные средства, поскольку прибыльность позиции — это

( Читать дальше )

( Читать дальше )

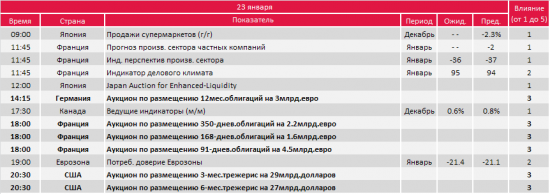

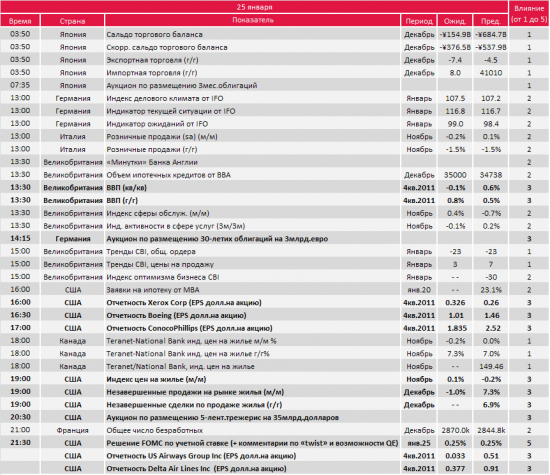

Календарь статистики (размещения, отчетности, статистика) на неделю (23-27янв2012)

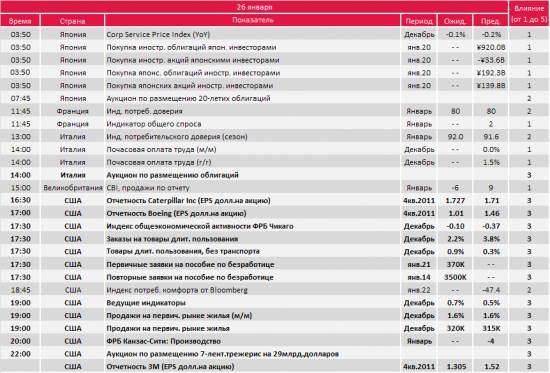

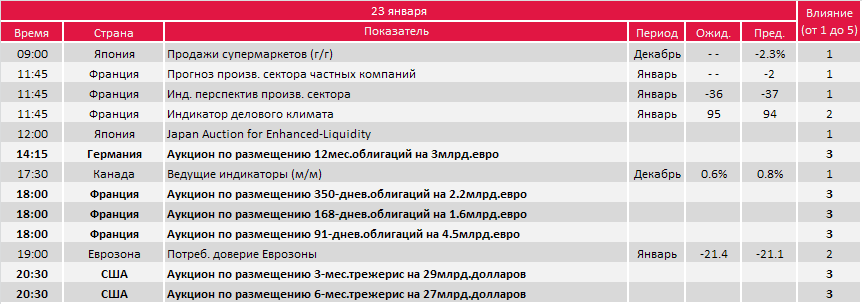

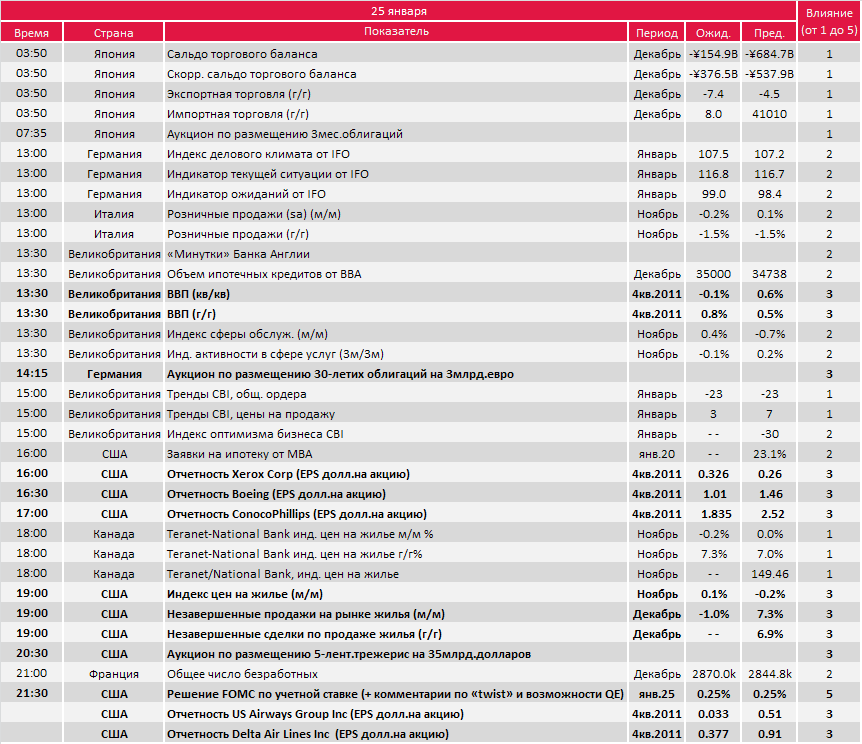

- 23 января 2012, 17:44

- |

+ в Китае всю неделю будут отмечать новый год

В понедельник – вторник встреча министров финансов стран ЕС

Понедельник – 23 января

Вторник – 24 января

Среда – 25 января

Четверг – 26 января

Пятница – 27 января

Данные: Bloomberg

В понедельник – вторник встреча министров финансов стран ЕС

Понедельник – 23 января

Вторник – 24 января

Среда – 25 января

Четверг – 26 января

Пятница – 27 января

Данные: Bloomberg

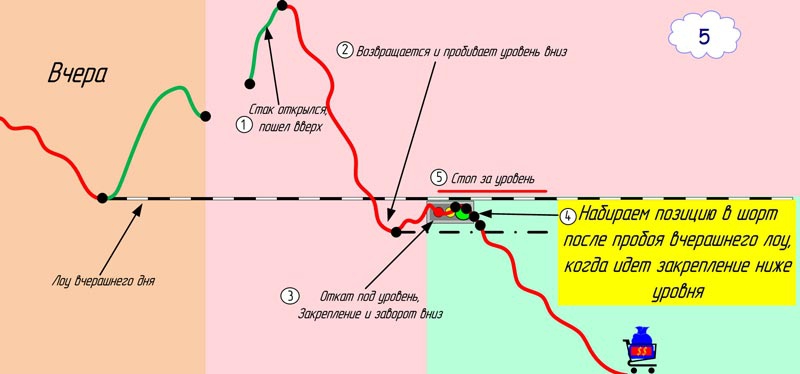

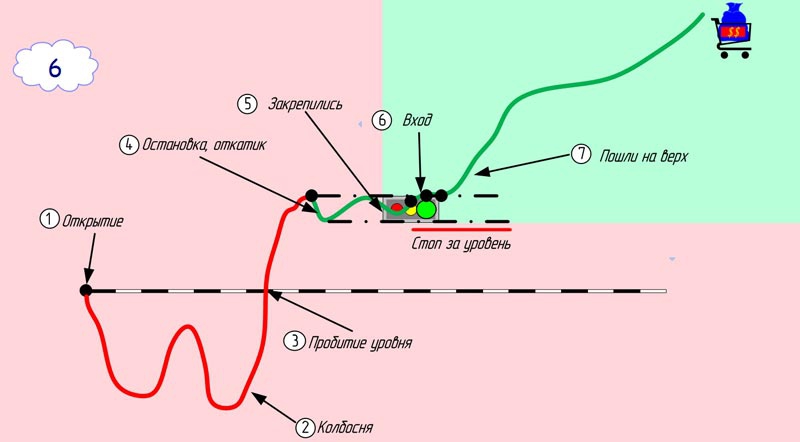

Визуализация уровней пивот, Камарилла, Вуди, Де Марка

- 23 января 2012, 06:29

- |

Не однократно люди здесь выкладывают текущие уровни на предстоящий день, многие просят с картинками. Я решил визуализировать уровни:

( Читать дальше )

( Читать дальше )

Коротко про критерии привлекательности стратегий

- 21 января 2012, 22:58

- |

CamarillaDaily спрашивает:

Хотелось бы узнать все же:

1. Какая доходность управляющего предполагает хорошую привлекательность для клиентов? 2. Какая максимальная просадка? 3. Какие еще формализованные критерии (а не репутация, масштаб и т.п.) являются важными?

http://smart-lab.ru/blog/34678.php#comment604912

Интересный вопрос. Несколько мыслей здесь.

— Не бывает одинаковых клиентов, у всех разный уровень понимания, образования, толерантность к риску и потребности. У клиентов могут быть свои взгляды на что привлекательно и что непривлектально.

— Грамотный инвестор, с моей точки зрения, будет смотреть не просто на доходность в год или месяц, а на risk-adjusted доходность. Простейшим популярным показателем, на который инвестор может захотеть взглянуть, может быть коэффициент Шарпа. Чем лучше сэмплинг, тем лучше, на основе дневных данных должен подойти, но чаще публикуют с месячным сэмплингом, потому что отчетность по месяцам более доступна.

Аннуализированный шарп 1 это хорошо, 2 это очень хорошо. :)

- Анализ скрытых рисков. История может показывать отличные результаты, но если ты торговал с 50м плечом при этом, может прилететь черный лебедь и в один прекрасный день от счета не останется ничего, а может быть даже долг брокеру. Поэтому грамотный инвестор задает про margin-to-equity ratio, например. Ищутся ответ вопросы «какие плечи?» «какой процент счета в ГО?». И в среднем и пиковые полезно знать.

( Читать дальше )

Хотелось бы узнать все же:

1. Какая доходность управляющего предполагает хорошую привлекательность для клиентов? 2. Какая максимальная просадка? 3. Какие еще формализованные критерии (а не репутация, масштаб и т.п.) являются важными?

http://smart-lab.ru/blog/34678.php#comment604912

Интересный вопрос. Несколько мыслей здесь.

— Не бывает одинаковых клиентов, у всех разный уровень понимания, образования, толерантность к риску и потребности. У клиентов могут быть свои взгляды на что привлекательно и что непривлектально.

— Грамотный инвестор, с моей точки зрения, будет смотреть не просто на доходность в год или месяц, а на risk-adjusted доходность. Простейшим популярным показателем, на который инвестор может захотеть взглянуть, может быть коэффициент Шарпа. Чем лучше сэмплинг, тем лучше, на основе дневных данных должен подойти, но чаще публикуют с месячным сэмплингом, потому что отчетность по месяцам более доступна.

Аннуализированный шарп 1 это хорошо, 2 это очень хорошо. :)

- Анализ скрытых рисков. История может показывать отличные результаты, но если ты торговал с 50м плечом при этом, может прилететь черный лебедь и в один прекрасный день от счета не останется ничего, а может быть даже долг брокеру. Поэтому грамотный инвестор задает про margin-to-equity ratio, например. Ищутся ответ вопросы «какие плечи?» «какой процент счета в ГО?». И в среднем и пиковые полезно знать.

( Читать дальше )

Статейка про индикатор Ichimoku ("Хитрая простота Ишимоку")

- 20 января 2012, 14:08

- |

Вчера в своем посте «О себе. Как пришел в этот бизнес. Система и стратегия» http://smart-lab.ru/blog/34325.php я писал, что случайно наткнулся на описание этого индикатора, который сейчас продолжаю использовать.

Вот нашел ту статью, с которой я начал им интересоваться:

Хитрая простота Ишимоку (Константин Илющенко, Журнал D` (Д-штрих) №04 (88), 1 марта 2010 года)

Как «большой и добрый» Хан играет на бирже своими и чужими средствами с помощью «облака Ишимоку» и почему он регулярно выводит деньги с брокерского счета

Перед интервью с Андреем Хлопиным (известным в блогосфере как Хан) я попытался разобраться в индикаторе технического анализа Ишимоку, который он применяет, чтобы вопросы были не «чайничьи», а по существу. Посмотрел, что об индикаторе пишут в интернете, — ясности это не дало. Заглянул в книгу Джека Швагера по техническому анализу — в ней индикатор не рассматривается.

В общем, непосредственно перед интервью у меня было довольно слабое понимание Ишимоку. Причина этого, как мне кажется, заключается в следующем. Как гласит легенда, более 50 лет назад (в докомпьютерную эру) какой-то японец по имени Гоичи Хосода разработал индикатор—торговую систему и сформулировал ряд правил для совершения сделок. Ишимоку переводят как «один взгляд», его полное название Ichimoku kinkou-hyou — «таблица равновесия цен, которую можно охватить одним взглядом». Какова была логика рассуждений и с чего он начинал построение системы — неизвестно. Опубликован конечный результат — индикатор Ишимоку, который сейчас входит в большинство компьютерных программ для технического анализа цен. Формулы, в соответствии с которыми ведутся расчеты, простые, но понять их физический смысл, как, например, у MACD или Alligator, с ходу не получается. Как одному программисту тяжело разобраться в тексте программы другого, так и здесь проще самому создать навороченный индикатор технического анализа, чем разбираться в чужой логике — декомпилировать программу, чтобы из конечного результата получить исходные идеи.

Наше общение с Ханом состоялось в форме онлайн-урока 4 февраля. Мы разговаривали по Skype (Андрей живет в Архангельске), смотрели и обсуждали одни и те же графики цен. И когда я начал писать это интервью, слушая аудиозапись нашей беседы и пересматривая графики, то проникся «облаком», тенканом, киджуном и чинкоу. Во многом из-за того, что Андрей регулярно выводит прибыль с брокерского счета.

Ишимоку и некоторые его сигналы

( Читать дальше )

Вот нашел ту статью, с которой я начал им интересоваться:

Хитрая простота Ишимоку (Константин Илющенко, Журнал D` (Д-штрих) №04 (88), 1 марта 2010 года)

Как «большой и добрый» Хан играет на бирже своими и чужими средствами с помощью «облака Ишимоку» и почему он регулярно выводит деньги с брокерского счета

Перед интервью с Андреем Хлопиным (известным в блогосфере как Хан) я попытался разобраться в индикаторе технического анализа Ишимоку, который он применяет, чтобы вопросы были не «чайничьи», а по существу. Посмотрел, что об индикаторе пишут в интернете, — ясности это не дало. Заглянул в книгу Джека Швагера по техническому анализу — в ней индикатор не рассматривается.

В общем, непосредственно перед интервью у меня было довольно слабое понимание Ишимоку. Причина этого, как мне кажется, заключается в следующем. Как гласит легенда, более 50 лет назад (в докомпьютерную эру) какой-то японец по имени Гоичи Хосода разработал индикатор—торговую систему и сформулировал ряд правил для совершения сделок. Ишимоку переводят как «один взгляд», его полное название Ichimoku kinkou-hyou — «таблица равновесия цен, которую можно охватить одним взглядом». Какова была логика рассуждений и с чего он начинал построение системы — неизвестно. Опубликован конечный результат — индикатор Ишимоку, который сейчас входит в большинство компьютерных программ для технического анализа цен. Формулы, в соответствии с которыми ведутся расчеты, простые, но понять их физический смысл, как, например, у MACD или Alligator, с ходу не получается. Как одному программисту тяжело разобраться в тексте программы другого, так и здесь проще самому создать навороченный индикатор технического анализа, чем разбираться в чужой логике — декомпилировать программу, чтобы из конечного результата получить исходные идеи.

Наше общение с Ханом состоялось в форме онлайн-урока 4 февраля. Мы разговаривали по Skype (Андрей живет в Архангельске), смотрели и обсуждали одни и те же графики цен. И когда я начал писать это интервью, слушая аудиозапись нашей беседы и пересматривая графики, то проникся «облаком», тенканом, киджуном и чинкоу. Во многом из-за того, что Андрей регулярно выводит прибыль с брокерского счета.

Ишимоку и некоторые его сигналы

( Читать дальше )

- комментировать

- 12.5К |

- Комментарии ( 42 )

ОТКРЫТЫЙ ИНТЕРЕС

- 19 января 2012, 10:55

- |

Привожу цитаты из книги замечательного Александра Эдера — это глава про Открытый интерес (Количество открытых контрактов(позиций))

"Открытый интерес (open interest) — это количество открытых контрактов, кото рые держат игроки на повышение или игроки на понижение на данном рынке в данный день. Открытый интерес равен либо сумме всех контрактов на покупку, либо сумме всех контрактов на продажу (первая сумма всегда равна второй)...

Чтобы закрыть фьючерсную или опционную позицию поставкой товара по контракту, обе стороны — и продавец, и покупатель — должны дождаться первого дня уведомления, который установлен на этом рынке. Поэтому число контрактов на покупку равно числу контрактов на продажу...

Открытый интерес увеличивается, только когда рынок пополняется парой — новым продавцом и новым покупателем. Их сделка создает новый контракт. Допустим, открытый интерес на рынке золота составляет 8500 контрактов. Значит, к концу данного дня 8500 контрактов на покупку держат быки, а 8500 контрактов на продажу держат медведи. Если открытый интерес возрос до 8600, значит, было заключено 100 новых контрактов.

( Читать дальше )

"Открытый интерес (open interest) — это количество открытых контрактов, кото рые держат игроки на повышение или игроки на понижение на данном рынке в данный день. Открытый интерес равен либо сумме всех контрактов на покупку, либо сумме всех контрактов на продажу (первая сумма всегда равна второй)...

Чтобы закрыть фьючерсную или опционную позицию поставкой товара по контракту, обе стороны — и продавец, и покупатель — должны дождаться первого дня уведомления, который установлен на этом рынке. Поэтому число контрактов на покупку равно числу контрактов на продажу...

Открытый интерес увеличивается, только когда рынок пополняется парой — новым продавцом и новым покупателем. Их сделка создает новый контракт. Допустим, открытый интерес на рынке золота составляет 8500 контрактов. Значит, к концу данного дня 8500 контрактов на покупку держат быки, а 8500 контрактов на продажу держат медведи. Если открытый интерес возрос до 8600, значит, было заключено 100 новых контрактов.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс