Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Дмитрий

Сургутнефтегаз, прикинем дивиденды по префам

- 18 июня 2020, 01:23

- |

- Георгий Аведиков

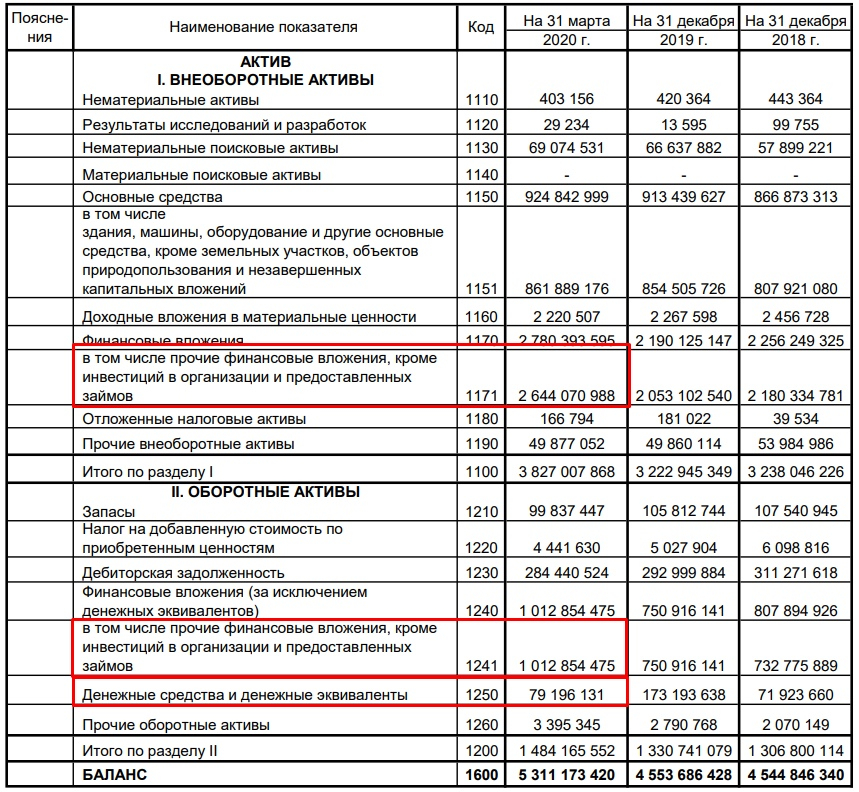

Капитализация СНГ составляет около 1,7 трлн. руб., долгов нет (по РСБУ), сумма средств на счетах составляет 3,7 трлн. руб., суммарно активов на 5,3 трлн. руб (РСБУ). Вы бы купили такую компанию? Давайте разбираться.

дивиденды по префам" title="Сургутнефтегаз, прикинем дивиденды по префам" />

дивиденды по префам" title="Сургутнефтегаз, прикинем дивиденды по префам" />Операционная прибыль по РСБУ от основной деятельности (реализации нефти, нефтепродуктов, газа и пр.) в среднем за последние годы составляет около 400 млрд. рублей. А вот чиcтая прибыль (далее ЧП) постоянно плавает, за 2018 год — 850 млрд. руб, за 2019 год — 106 млрд. рублей, за 1 квартал 2020 года СНГ заработал 717 млрд. руб против убытка в 83 млрд. руб годом ранее.

( Читать дальше )

- комментировать

- 8.1К | ★29

- Комментарии ( 27 )

«Энел Россия» после продажи Рефтинской ГРЭС

- 02 августа 2019, 20:38

- |

Добрый вечер, уважаемые читатели.

Сегодня мы рассмотрим полугодовую отчётность ПАО «Энел Россия», в которой нашло отражение важнейшее событие в жизни компании — продажа Рефтинской ГРЭС. Мы ждали этого события с 2016 года, и оно очень интересно в качестве примера для анализа и изучения корпоративной практики.

Заранее отмечу, что эта статья не является инвестиционной рекомендацией. Я буду оценивать произошедшие события и их влияние максимально непредвзято.

Полугодовая отчётность по МСФО у «Энел Россия» не очень объёмна, поэтому мы без труда находим все необходимые данные. Начнём традиционно с баланса.

( Читать дальше )

Башнефть: расстановка точек над дивидендами

- 20 июля 2019, 23:14

- |

Начал про Саратовский НПЗ, не могу не сказать про Башнефть. Вижу, что оптимистов, ждущих мегадивидендов по 200-300 рублей от Башнефти, не убывает, несмотря на массовый облом оптимистов и двойной дивгэп в этом году. Наблюдая за ситуацией пару лет, думаю, есть что сказать по этому поводу.

Гипотеза. Башнефть для Роснефти – дойная корова, деньги из неё можно забирать не дивидендами, а дебиторской задолженностью, и единственный в принципе повод платить дивы – это наличие минора в виде республики Башкирии. Сумма дивидендов при этом определяется бюджетом Башкирии, больше Сечин не даст.

Доказательство 1. Смотрим отчётность компании. До контроля Сечина над Башнефтью (конец 15 года) дебиторка 12 млрд, конец 16 – уже 60 млрд, конец 2018 – 163 млрд. Сто шестьдесят три миллиарда, Карл! Это половина от капитализации компании, это те деньги, которые Роснефть вывела из Башнефти (кроме дивидендов!) и использовала в своих интересах.

Доказательство 2.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс