SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. gofan777

Сургутнефтегаз, прикинем дивиденды по префам

- 18 июня 2020, 01:23

- |

- Георгий Аведиков

Одной из самых таинственных компаний на российском рынке можно назвать Сургутнефтегаз (далее СНГ). Структура собственников не раскрывается с момента приватизации (1993 год). Из-за закрытости компании многие инвесторы обходят ее стороной, но история показывает, что на этой компании можно неплохо зарабатывать если знать несколько простых нюансов, про которые и поговорим сегодня.

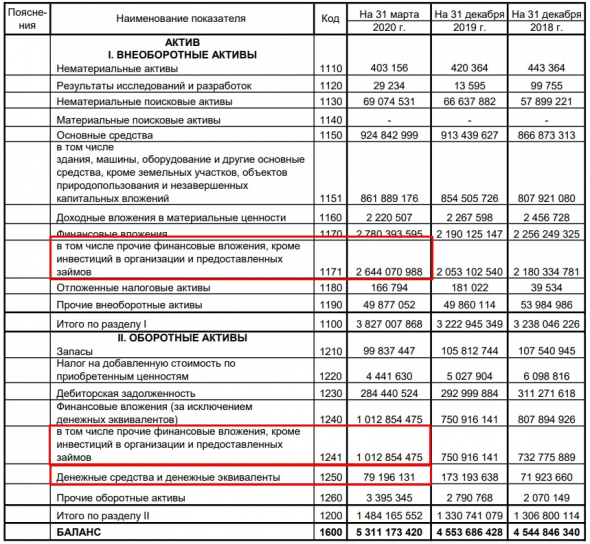

Капитализация СНГ составляет около 1,7 трлн. руб., долгов нет (по РСБУ), сумма средств на счетах составляет 3,7 трлн. руб., суммарно активов на 5,3 трлн. руб (РСБУ). Вы бы купили такую компанию? Давайте разбираться.

дивиденды по префам" title="Сургутнефтегаз, прикинем дивиденды по префам" />

дивиденды по префам" title="Сургутнефтегаз, прикинем дивиденды по префам" />

Операционная прибыль по РСБУ от основной деятельности (реализации нефти, нефтепродуктов, газа и пр.) в среднем за последние годы составляет около 400 млрд. рублей. А вот чиcтая прибыль (далее ЧП) постоянно плавает, за 2018 год — 850 млрд. руб, за 2019 год — 106 млрд. рублей, за 1 квартал 2020 года СНГ заработал 717 млрд. руб против убытка в 83 млрд. руб годом ранее.

ЧП имеет волатильность из-за того, что почти вся кубышка СНГ (3,7 трлн. руб) лежит в долларах, откуда и возникают курсовые разницы, влияющие на прибыль.

В отличие от Лукойла (разбирал тут) или Татнефти (разбирал тут), СНГ имеет еще один важный момент, у компании есть привилегированные акции и размер чистой прибыли, направляемый на дивиденды по ним, указан в УСТАВе. Несмотря на всю закрытость компании, Устав ни разу не нарушался.

По Уставу обязаны платить 10% от ЧП по РСБУ на префы, которые составляют 25% уставного капитала. Но выпущено меньше префов, 17,74% вместо 25%.

Не буду грузить вас формулами, я рассчитал размер чистой прибыли (108,5 млрд. руб), при которой получается выплата дивиденда на 1 прив. акцию в размере 1 рубля.

Таким образом, чтобы определить размер дивиденда, который компания уже заработала, нужно поделить ЧП из отчетности РСБУ на данный коэффициент.

За 1 кв. 2020 года получаем: 717 / 108,5 = 6,6 руб. на акцию.

Но курс рубля меняется, во 2 квартале он немного снизился, что приведет к переоценке кубышки в обратную сторону. Здесь важно то, каким будет курс доллара на конец года (31 декабря). Тогда можно будет спрогнозировать дивиденды с более высокой точностью.

Но можно прикинуть и «на коленке».

На конец 2019 года курс доллара был 62 рубля, кубышка составляла около 3 трлн. рублей, это значит, если перевести в доллары, кубышка составляла $48,5 млрд. (это грубо, т.к. не вся часть кубышки в долларах, но для прикидки вполне подойдет, СНГ с 2016 года не раскрывает валюты вкладов). Соответственно, рост курса доллара на 1 рубль дает финансовый доход в 48,5 млрд. рублей до налоговой прибыли.

Около 100 млрд. руб. дают проценты от депозитов.

Из-за снижения добычи и цены на нефть, допустим, что операционная прибыль будет в 2 раза меньше, или 200 млрд. руб (более детально скорректируем по результатам 2 квартала).

Чтобы прикинуть потенциальный размер дивидендов «на коленке» нам понадобится хрустальный шар и калькулятор, даже не знаю, что из них важнее.

Рассмотрим 3 возможных сценария при ценах на нефть в районе 40$:

USD/RUB = 65 руб: (48,5*3 + 100 + 200)*0,8/108,5 = 3,3 рубля на преф.

USD/RUB = 70 руб: (48,5*8 + 100 + 200)*0,8/108,5 = 5 рублей на преф.

USD/RUB = 75 руб: (48,5*13 + 100 + 200)*0,8/108,5 = 6,9 рублей на преф.

Дивидендную доходность можете сами посчитать при цене акции в 34 рубля (нам важны именно ПРЕФЫ).

Сургутнефтегаз эта та компания, которая не требует глубокого анализа, все самое важное для принятия решения об инвестировании, лежит на поверхности. Остается только ждать, корректировать данные расчеты по результатам каждого квартала, но они не сильно изменятся. Лично я ориентируюсь на сценарий в 70 рублей за доллар на конец года и двузначную дивидендную доходность к текущим ценам. Акции СНГ-пр держу давно, ниже 35 рублей докупаю, это лучший хедж от девальвации, где еще платят дивиденды.

Не является индивидуальной инвестиционной рекомендацией.

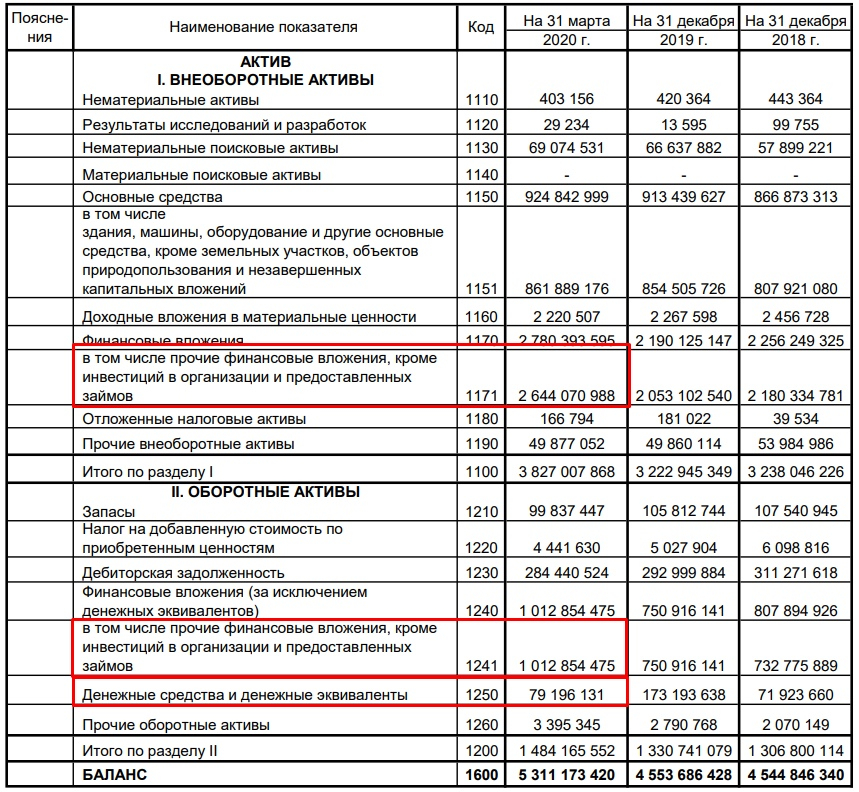

Капитализация СНГ составляет около 1,7 трлн. руб., долгов нет (по РСБУ), сумма средств на счетах составляет 3,7 трлн. руб., суммарно активов на 5,3 трлн. руб (РСБУ). Вы бы купили такую компанию? Давайте разбираться.

дивиденды по префам" title="Сургутнефтегаз, прикинем дивиденды по префам" />

дивиденды по префам" title="Сургутнефтегаз, прикинем дивиденды по префам" />Операционная прибыль по РСБУ от основной деятельности (реализации нефти, нефтепродуктов, газа и пр.) в среднем за последние годы составляет около 400 млрд. рублей. А вот чиcтая прибыль (далее ЧП) постоянно плавает, за 2018 год — 850 млрд. руб, за 2019 год — 106 млрд. рублей, за 1 квартал 2020 года СНГ заработал 717 млрд. руб против убытка в 83 млрд. руб годом ранее.

ЧП имеет волатильность из-за того, что почти вся кубышка СНГ (3,7 трлн. руб) лежит в долларах, откуда и возникают курсовые разницы, влияющие на прибыль.

В отличие от Лукойла (разбирал тут) или Татнефти (разбирал тут), СНГ имеет еще один важный момент, у компании есть привилегированные акции и размер чистой прибыли, направляемый на дивиденды по ним, указан в УСТАВе. Несмотря на всю закрытость компании, Устав ни разу не нарушался.

По Уставу обязаны платить 10% от ЧП по РСБУ на префы, которые составляют 25% уставного капитала. Но выпущено меньше префов, 17,74% вместо 25%.

Не буду грузить вас формулами, я рассчитал размер чистой прибыли (108,5 млрд. руб), при которой получается выплата дивиденда на 1 прив. акцию в размере 1 рубля.

Таким образом, чтобы определить размер дивиденда, который компания уже заработала, нужно поделить ЧП из отчетности РСБУ на данный коэффициент.

За 1 кв. 2020 года получаем: 717 / 108,5 = 6,6 руб. на акцию.

Но курс рубля меняется, во 2 квартале он немного снизился, что приведет к переоценке кубышки в обратную сторону. Здесь важно то, каким будет курс доллара на конец года (31 декабря). Тогда можно будет спрогнозировать дивиденды с более высокой точностью.

Но можно прикинуть и «на коленке».

На конец 2019 года курс доллара был 62 рубля, кубышка составляла около 3 трлн. рублей, это значит, если перевести в доллары, кубышка составляла $48,5 млрд. (это грубо, т.к. не вся часть кубышки в долларах, но для прикидки вполне подойдет, СНГ с 2016 года не раскрывает валюты вкладов). Соответственно, рост курса доллара на 1 рубль дает финансовый доход в 48,5 млрд. рублей до налоговой прибыли.

Около 100 млрд. руб. дают проценты от депозитов.

Из-за снижения добычи и цены на нефть, допустим, что операционная прибыль будет в 2 раза меньше, или 200 млрд. руб (более детально скорректируем по результатам 2 квартала).

Чтобы прикинуть потенциальный размер дивидендов «на коленке» нам понадобится хрустальный шар и калькулятор, даже не знаю, что из них важнее.

Рассмотрим 3 возможных сценария при ценах на нефть в районе 40$:

USD/RUB = 65 руб: (48,5*3 + 100 + 200)*0,8/108,5 = 3,3 рубля на преф.

USD/RUB = 70 руб: (48,5*8 + 100 + 200)*0,8/108,5 = 5 рублей на преф.

USD/RUB = 75 руб: (48,5*13 + 100 + 200)*0,8/108,5 = 6,9 рублей на преф.

Дивидендную доходность можете сами посчитать при цене акции в 34 рубля (нам важны именно ПРЕФЫ).

Сургутнефтегаз эта та компания, которая не требует глубокого анализа, все самое важное для принятия решения об инвестировании, лежит на поверхности. Остается только ждать, корректировать данные расчеты по результатам каждого квартала, но они не сильно изменятся. Лично я ориентируюсь на сценарий в 70 рублей за доллар на конец года и двузначную дивидендную доходность к текущим ценам. Акции СНГ-пр держу давно, ниже 35 рублей докупаю, это лучший хедж от девальвации, где еще платят дивиденды.

Не является индивидуальной инвестиционной рекомендацией.

8.1К |

Читайте на SMART-LAB:

Восходящее солнце вашего портфеля: почему опытные инвесторы ставят на Токио

Токийская фондовая биржа (TSE) — это финансовый столп с богатой историей. Основанная в 1878 году, она пережила две мировые войны и была...

15:18

💼 Positive Technologies планирует размещение облигаций

Этот выпуск станет уже шестым для компании и будет направлен на повышение финансовой устойчивости компании, создание резервного портфеля...

18:32

теги блога Георгий Аведиков

- BELU

- CHMF

- ETLN

- FIVE

- fix price

- Globaltrans

- Glorax

- GMKN

- HeadHunter

- Henderson

- IPO

- IPO 2024

- MDMG

- MGNT

- MTSS

- Ozon

- PHOR

- PLZL

- Positive

- ROSN

- Sber

- SBERP

- SMLT

- softline

- SPO

- VK

- Whoosh

- X5

- X5 Retail Group

- Акрон

- акции

- Алроса

- Астра

- АФК Система

- Аэрофлот

- банк санкт-петербург

- банки

- белуга групп

- Брокеры

- втб

- Газпром

- Газпромнефть

- ГМК НорНикель

- Группа ЛСР

- Группа Позитив

- Делимобиль

- дивиденды

- европлан

- Займер

- золото

- инвестиции в недвижимость

- ИнтерРАО

- Лента

- Лукойл

- м.видео

- Магнит

- Мать и Дитя

- ММК

- Московская биржа

- мтс

- Налогообложение на рынке ценных бумаг

- НЛМК

- НМТП

- Новатэк

- обзор рынка

- Облигации

- ОГК-2

- операционные результаты

- отчеты МСФО

- ПИК СЗ

- Полиметалл

- Полюс Золото

- портфель

- прогноз компании

- прогноз по акциям

- Ренессанс Страхование

- Рентал ПРО

- Роснефть

- Россети Ленэнерго

- ростелеком

- Русагро

- Русал

- Самолет

- сбербанк

- Северсталь

- Сегежа групп

- селектел

- Селигдар

- Совкомфлот

- сургутнефтегаз

- татнефть

- ТГК-1

- Тинькофф Банк

- трейдинг

- Фосагро

- ЭНЕЛ РОССИЯ

- Эталон

- ЮГК Южуралзолото

- Юнипро

- Яндекс

На дивиденды по префам СНГ направляет строго 7,1% от прибыли рсбу (смотрите квартальную отчетность).

Если деньги длинные, то по текущей преф можно прикупить.

Но по 30 руб было бы поинтересней.

smart-lab.ru/q/SNGS/f/y/

как это понять?

818 млрд это не общий долг, а сумма обязательств, общий долг это сумма кредитов и займов, а они у компании отсутствуют.

Собственно, их уже утвердили.

USD/RUB = 62 руб: (100 + 200)*0,8/108,5 = 2,21 рубля на преф.

Но если доллар придет к 62, то и рос. акции изобразят сильный рост (скорее всего, так очень часто происходило). В этом смысле сидение в Сурпрефе с 6,5% дивидендами означает, что будет пропущено ралли в других бумагах.

Мне кажется, это не такая уж фантастика. В конце концов, если бы рынок рассчитывал на курс 70+, то вряд ли по 35 бумага так долго держалась бы.

В общем, пока все сигналы указывают скорее на рост курса доллара, чем на его падение. Но может быть всякое, я согласен.

Что касается роста акций, то вырастут те, у кого долги валютные, у них снизится стоимость обслуживания долга в рублях. А вот экспортеры наоборот пострадают, у них упадет выручка в рублях.

Драйвером может стать дальнейшее снижение ставки. Сейчас никто не верит в ставку ниже 4%. Но раньше точно также сомневались, что до 5.5% дойдем.

Корреляция с ценами на нефть слабее, чем с притоком инофондов в ОФЗ (вызванным снижением ставки).

В 2018 году при нефти 70+ рубль был около 70. Из-за бегства нерезов.

К тому же долги у Роснефти и в долларах — которые наше гос-во не печатает, и даже если захочет заплатить за Роснефть может и не хватить… и будет банкротная Роснефть.