SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера obges

Как настроить скальперский стакан в программе Quik

- 26 августа 2011, 14:37

- |

Добрый день!

Для того чтобы настроить скальперский стакан в квике необходимо следовать инструкциям в руководстве по эксплуатации http://www.quik.ru/depot/quikref.rar документ №5, глава 5.7.9.

Для Вашего удобства взял от туда вырезку, кому качать не охота.

5.7.9 Режим «Быстрый ввод заявки»

Если в настройках Таблицы котировок установлен флажок «Быстрый ввод/снятие заявки», то включается режим быстрого ввода заявок, который предусматривает ввод и снятие заявок в стакане котировок с помощью кнопок мыши. Данный режим требует включения панели инструментов в Таблице котировок.

Параметры заявки «Торговый счет», «Код клиента», «Примечание» заполняются значениями из полей «А», «С» и «М» на панели инструментов Окна котировок. Данные поля должны быть видимыми на панели. Если поля «С» и «М» не отображаются на панели, то параметры «Код клиента» и «Примечание» в заявке не будут заполнены.

( Читать дальше )

Для того чтобы настроить скальперский стакан в квике необходимо следовать инструкциям в руководстве по эксплуатации http://www.quik.ru/depot/quikref.rar документ №5, глава 5.7.9.

Для Вашего удобства взял от туда вырезку, кому качать не охота.

5.7.9 Режим «Быстрый ввод заявки»

Если в настройках Таблицы котировок установлен флажок «Быстрый ввод/снятие заявки», то включается режим быстрого ввода заявок, который предусматривает ввод и снятие заявок в стакане котировок с помощью кнопок мыши. Данный режим требует включения панели инструментов в Таблице котировок.

Параметры заявки «Торговый счет», «Код клиента», «Примечание» заполняются значениями из полей «А», «С» и «М» на панели инструментов Окна котировок. Данные поля должны быть видимыми на панели. Если поля «С» и «М» не отображаются на панели, то параметры «Код клиента» и «Примечание» в заявке не будут заполнены.

( Читать дальше )

- комментировать

- 13.5К | ★81

- Комментарии ( 21 )

Основы опционов.

- 25 августа 2011, 21:31

- |

Здравствуйте. На смарт-лабе большинство торгует РИУ. По сути торговля опционов то же самое, только позволяет не просто сказать, куда пойдет рынок (вверх/вниз), а как быстро и до куда. Также опционы позволяют строить позиции с автоматическим стоп-лоссом(т.е. гепы утренние или после статы менее опасны). Можно также использовать статистику и иметь максимальный убыток больше макс профита с 80% прибыльных сделок. Все в наших руках.

Далее идет описание, как видит автор опционы. Много букаф.

Получилось немного сумбурно, в конце я написал сайты, которые мне помогли, в т.ч книги.

Для иллюстраций заходим сюда и строим позиции, которые были упомянуты в тексте.

www.option.ru/analysis/option#position

Теперь по поводу опционов. Это страховка иначе говоря.

Call опцион — возможность «позвать(call) товар по определенной цене»

Put опцион — возможность «положить(put) товар по определенной цене»

Определенная цена называется страйк.

( Читать дальше )

Далее идет описание, как видит автор опционы. Много букаф.

Получилось немного сумбурно, в конце я написал сайты, которые мне помогли, в т.ч книги.

Для иллюстраций заходим сюда и строим позиции, которые были упомянуты в тексте.

www.option.ru/analysis/option#position

Теперь по поводу опционов. Это страховка иначе говоря.

Call опцион — возможность «позвать(call) товар по определенной цене»

Put опцион — возможность «положить(put) товар по определенной цене»

Определенная цена называется страйк.

( Читать дальше )

Корреляции и расчет утреннего индикатора фона

- 23 августа 2011, 20:24

- |

Добрый день!

О расчете корреляции индексов я уже один раз писал.

На этот раз расчет более полный. Помимо европейских индексов в расчет включена нефть и золото.

Выводы каждый сделает сам, но хочется отметить высокую волатильность фьючерса (по сравнению даже с индексом). Обратная корреляция с золотом хоть и подтвердила цифры принятые в расчете индекса, но оказалась меньше ожидаемой. Корреляция с нефтью меньше ожидаемой, хотя волатильности сравнимые.

К сегодняшнему дню утренний индекс «попадает» в направление в 68% а корреляция снизилась до 0,38. Для увеличения точности расчет индекса будет проводится следующим образом:

Индекс=(изм.%1*корр1+изм.%2*корр2+изм.%i*коррi)\N.

Т.е. как среднеарифметическое основных индексов взятых с учетом их коэффициента корреляции.

Посмотрим как это введение отразится на результатах. Не хочется тестировать на истории, так что будем в реальном времени отрабатывать методику. Тем более утренний индекс оценивает открытие, а уж если он покажет хорошие результаты и на закрытие — будет очень хорошо.

( Читать дальше )

О расчете корреляции индексов я уже один раз писал.

На этот раз расчет более полный. Помимо европейских индексов в расчет включена нефть и золото.

Выводы каждый сделает сам, но хочется отметить высокую волатильность фьючерса (по сравнению даже с индексом). Обратная корреляция с золотом хоть и подтвердила цифры принятые в расчете индекса, но оказалась меньше ожидаемой. Корреляция с нефтью меньше ожидаемой, хотя волатильности сравнимые.

К сегодняшнему дню утренний индекс «попадает» в направление в 68% а корреляция снизилась до 0,38. Для увеличения точности расчет индекса будет проводится следующим образом:

Индекс=(изм.%1*корр1+изм.%2*корр2+изм.%i*коррi)\N.

Т.е. как среднеарифметическое основных индексов взятых с учетом их коэффициента корреляции.

Посмотрим как это введение отразится на результатах. Не хочется тестировать на истории, так что будем в реальном времени отрабатывать методику. Тем более утренний индекс оценивает открытие, а уж если он покажет хорошие результаты и на закрытие — будет очень хорошо.

( Читать дальше )

Скальпинг в 2008м (видео)

- 15 августа 2011, 22:48

- |

- Dirk

Всем привет. Думаю, многим интрадейщикам и скальперам, начавшим карьеру в 2010-2011, будет интересно посмотреть пару минут рынка из прошлого. Видео записывалось в июле 2008.

Все заявки вводятся вручную из Квика, и даже отменяются вручную (!) — вот такая скорость была у рынка. Стакан обновлялся пару раз в секунду, так что было время еще и подумать над сделкой. Вообще, роль стакана была огромной. Он был довольно легко читаем, каждый день было большое количество сделок с потенциалом 100п и стопом 5-10п. Легкие деньги =)

Представьте себе движения, по силе аналогичные августу 2011, но происходящие вот в таком медленном стакане, без мельтешения роботов и почти без конкуренции — так было всю осень 2008-го.

Сайз у меня тогда был 35-37 контрактов, при оборотах Ри 300-400к контрактов в день. Сейчас мой сайз 5-7 контрактов при оборотах 2-3 млн контрактов в день. Вот разница между хорошей и плохой ликвидностью =).

Все заявки вводятся вручную из Квика, и даже отменяются вручную (!) — вот такая скорость была у рынка. Стакан обновлялся пару раз в секунду, так что было время еще и подумать над сделкой. Вообще, роль стакана была огромной. Он был довольно легко читаем, каждый день было большое количество сделок с потенциалом 100п и стопом 5-10п. Легкие деньги =)

Представьте себе движения, по силе аналогичные августу 2011, но происходящие вот в таком медленном стакане, без мельтешения роботов и почти без конкуренции — так было всю осень 2008-го.

Сайз у меня тогда был 35-37 контрактов, при оборотах Ри 300-400к контрактов в день. Сейчас мой сайз 5-7 контрактов при оборотах 2-3 млн контрактов в день. Вот разница между хорошей и плохой ликвидностью =).

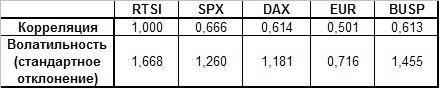

Корреляция индикаторов (с начала года)

- 12 августа 2011, 22:48

- |

Добрый вечер!

Решил выложить данные по корреляции и волатильности основных индикаторов по сравнению с индексом РТС с начала года, а то мы все спорим что влияет на индекс, так вот… На РТС сильнее всего влияет сиплый (из представленного) и любимая многими Brazil Bovespa.

Так что ничего не поменялось и америка на нас давит. Вот только еще нефть протестировать надо и учесть время, тогда вообще все будет показательно.

Решил выложить данные по корреляции и волатильности основных индикаторов по сравнению с индексом РТС с начала года, а то мы все спорим что влияет на индекс, так вот… На РТС сильнее всего влияет сиплый (из представленного) и любимая многими Brazil Bovespa.

Так что ничего не поменялось и америка на нас давит. Вот только еще нефть протестировать надо и учесть время, тогда вообще все будет показательно.

Тренды внутри дня. Статистика fRTS 03.08.05-05.08.11

- 09 августа 2011, 19:48

- |

Сегодня хочу затронуть сложную, но очень интересную, на мой взгляд, тему. А именно тренды внутри дня.

Но далеко не всегда так получается – купить на локальном дне и продать на хае, чаще такие попытки приводят к распилу профита, усиленному «тильту», а в следствии к сливу депозита.

Есть еще один большой минус – смена тренда внутри дня происходит слишком часто, поэтому многие трейдеры привыкают к тому, что могут пересидеть убыточную позицию. Со временем это входит в норму вещей, и вот наступает ударный день, смены тренда нет и нет, убыток растет, а поскольку рынок инертен, то и на следующий день в основном движется в сторону УД, а потом еще один день, и еще. Таков первый урок трейдера… Знакомьтесь, Margin Call…

( Читать дальше )

- Чем привлекательна торговля внутри дня, так это возможностью зарабатывать на внутридневном движении вверх-вниз. Выжать максимум от движений даже при нулевом исходе за день.

Но далеко не всегда так получается – купить на локальном дне и продать на хае, чаще такие попытки приводят к распилу профита, усиленному «тильту», а в следствии к сливу депозита.

Есть еще один большой минус – смена тренда внутри дня происходит слишком часто, поэтому многие трейдеры привыкают к тому, что могут пересидеть убыточную позицию. Со временем это входит в норму вещей, и вот наступает ударный день, смены тренда нет и нет, убыток растет, а поскольку рынок инертен, то и на следующий день в основном движется в сторону УД, а потом еще один день, и еще. Таков первый урок трейдера… Знакомьтесь, Margin Call…

( Читать дальше )

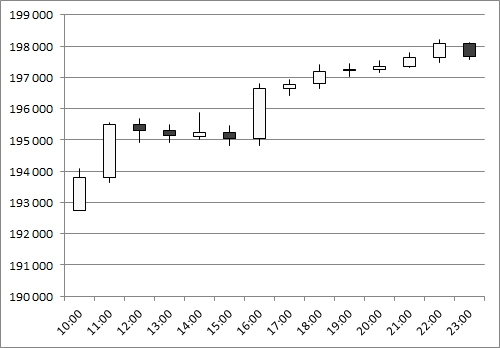

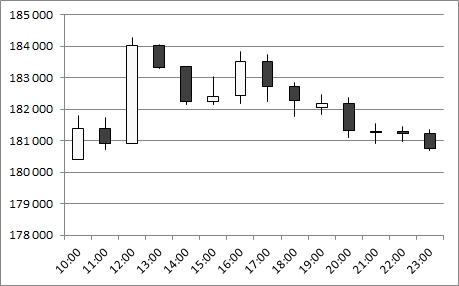

Экстремумы внутри дня. Статистика fRTS 03.08.05-05.08.11

- 08 августа 2011, 14:28

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

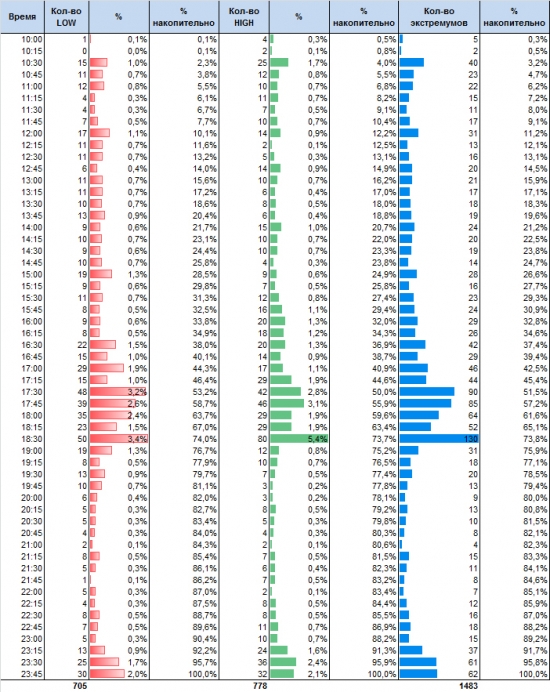

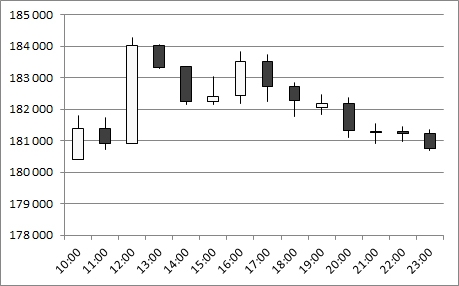

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

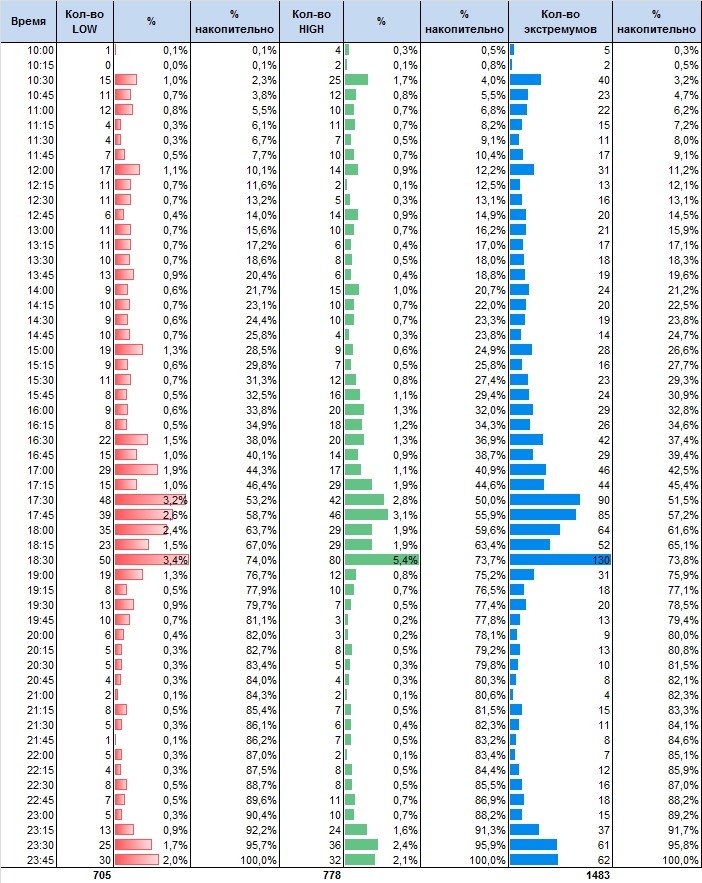

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

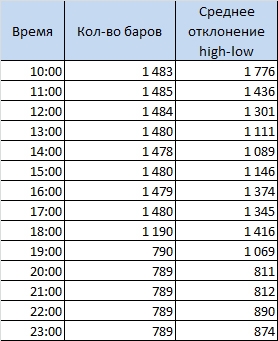

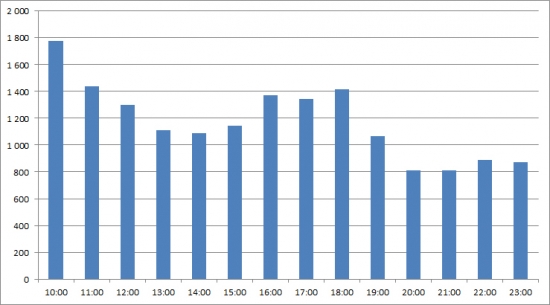

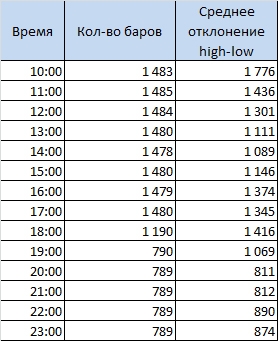

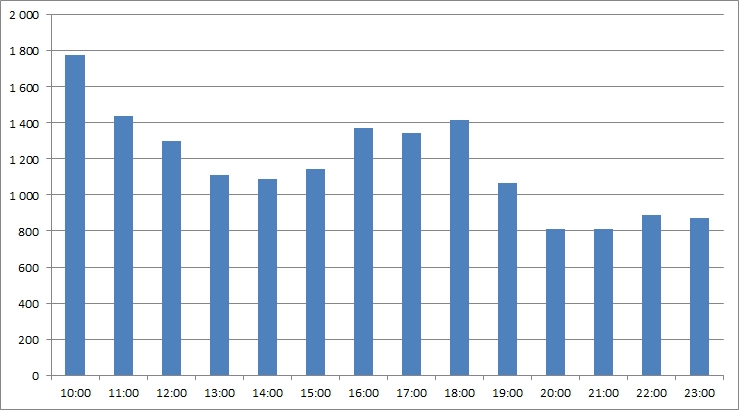

Волатильность. Статистика 03.08.05 - 01.08.11

- 05 августа 2011, 15:56

- |

(Первая часть)

(Вторая часть)

(Третья часть)

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

(Вторая часть)

(Третья часть)

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

Чередование дней. Инертность рынка. Статистика fRTS за 03.08.05-01.08.11

- 04 августа 2011, 22:02

- |

(часть 1)

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

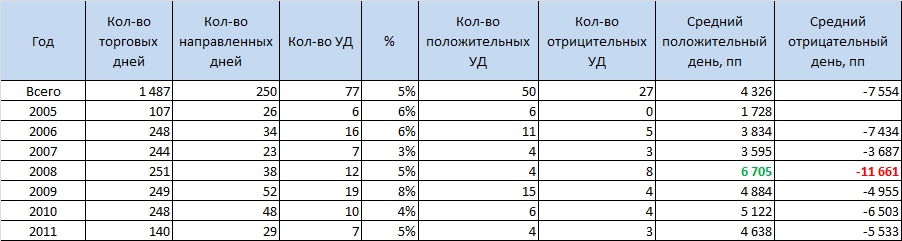

Ударные дни. Статистика 03.08.05 - 01.08.11

- 04 августа 2011, 12:09

- |

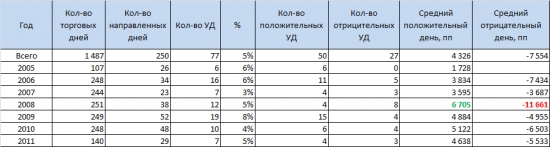

Продолжаю публиковать статистические выкладки по fRTS за период с 3.08.2005 по 01.08.2011 года

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

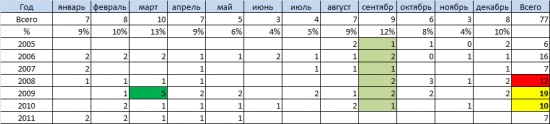

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

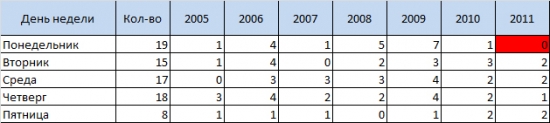

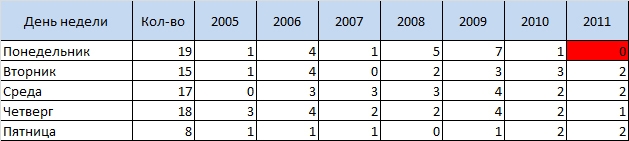

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

- Зададим еще один параметр УД – high или low последней часовой свечи (исследую 1H) должен быть самой высокой или самой низкой ценой дня.

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

- Если посмотреть на помесячную разбивку, то видно, что на лето УД приходится крайне мало. В этом году таких дней даже не было ни разу (до 1 августа)

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

- В какой день недели наиболее вероятен УД?

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс