SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера karabara

Встреча смартлаб: получение 30% годовых с низким риском

- 18 марта 2012, 22:08

- |

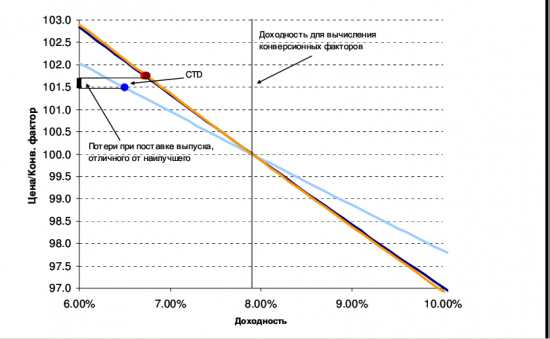

На встрече смартлаба первая презентация была посвящена фьючерсам на корзину офз, которую подготовил Вадим Закройщиков. Дело для меня новое :-) непонятное.

Стратегия:

заработать как при покупке облигации, фондируясь через механизм репо.

Старая Презентация тут http://fs.rts.ru/files/6849

Калькуляторы и описание на сайте ртс

Калькуляторы и описание на сайте ммвб

Интернет-конференция: Фьючерсы на корзину ОФЗ

Тема на смартлабе

Сейчас сам разбираюсь. Когда пойму, что к чему -напишу. :-)

Вы можете присоединиться и сказать свое мнение.

p.s. (картинка не от этой стратегии)

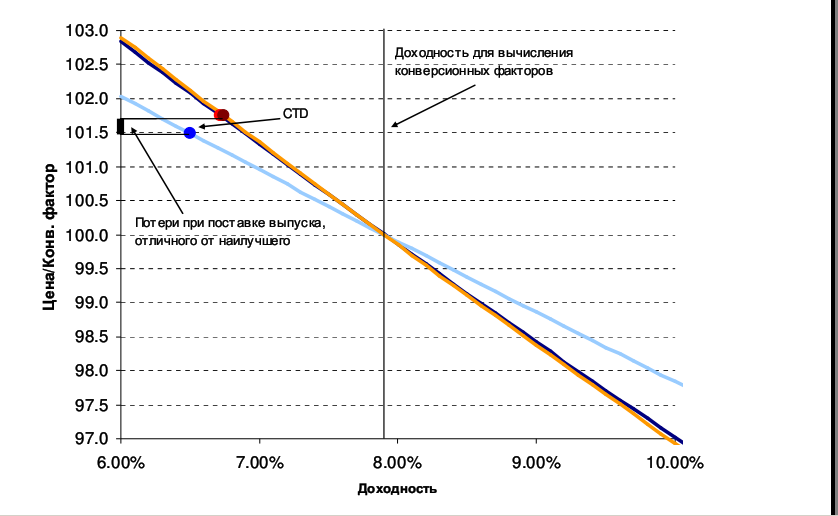

Стратегия:

заработать как при покупке облигации, фондируясь через механизм репо.

Старая Презентация тут http://fs.rts.ru/files/6849

Калькуляторы и описание на сайте ртс

Калькуляторы и описание на сайте ммвб

Интернет-конференция: Фьючерсы на корзину ОФЗ

Тема на смартлабе

Сейчас сам разбираюсь. Когда пойму, что к чему -напишу. :-)

Вы можете присоединиться и сказать свое мнение.

p.s. (картинка не от этой стратегии)

- комментировать

- 56 | ★37

- Комментарии ( 46 )

Паттерны Тима Орда

- 10 марта 2012, 17:30

- |

Материал показался интересным, поэтому решил копипастнуть

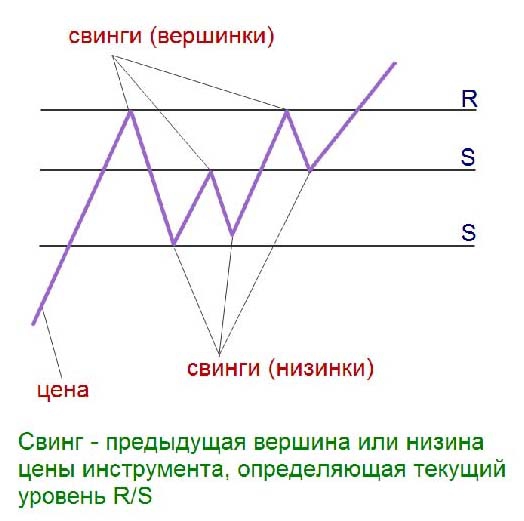

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

Паттерны Тима Орда

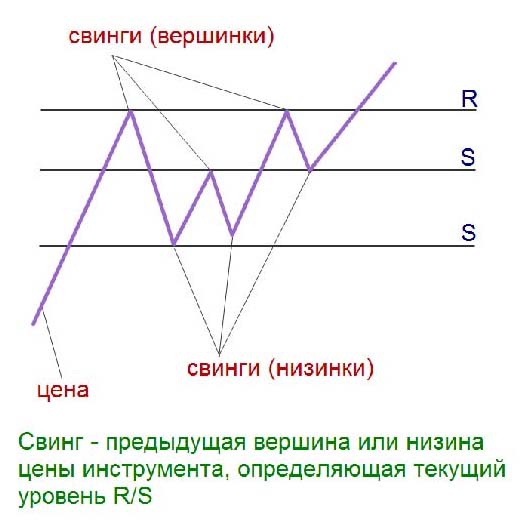

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

«Святой Грааль среди торговых стратегий» - дневные графики

- 01 марта 2012, 19:21

- |

Ниал Фуллер

Посмотрите правде в глаза, 95% из читающих эти строки, вероятно, трейдеры не получающие постоянную прибыль. Вы, наверное, сливали свой счет раза три или больше. Вы, наверное, входите в сделку и торчите перед монитором смотря на график, или читаете новости следующие два часа, чтобы понять, что может произойти с вашей сделкой. Возможно, вы не можете нормально спать, так как зависите от 5-ти минутного графика и смотрите на каждый тик, ни о чем другом кроме рынка уже не можете думать. Если что-то из этого вам близко знакомо, очевидно, настало время для перемен, время, чтобы начать концентрировать свои усилия на дневных графиках.

Вы знаете, что «делая то что делали, получите то что получали»… а теперь настало врем кое что изменить… в начале своей карьеры трейдера, я усвоил один урок, который помог мне очень сильно, о том что на шум и ложные сигналы 5 и 15 минутных графиков (малые таймфреймы) не стоит тратить мое время и рисковать моими деньгами. Я считаю, что торговля на дневных графиках может стать вашим «святим Граалем», вот почему…

( Читать дальше )

Посмотрите правде в глаза, 95% из читающих эти строки, вероятно, трейдеры не получающие постоянную прибыль. Вы, наверное, сливали свой счет раза три или больше. Вы, наверное, входите в сделку и торчите перед монитором смотря на график, или читаете новости следующие два часа, чтобы понять, что может произойти с вашей сделкой. Возможно, вы не можете нормально спать, так как зависите от 5-ти минутного графика и смотрите на каждый тик, ни о чем другом кроме рынка уже не можете думать. Если что-то из этого вам близко знакомо, очевидно, настало время для перемен, время, чтобы начать концентрировать свои усилия на дневных графиках.

Вы знаете, что «делая то что делали, получите то что получали»… а теперь настало врем кое что изменить… в начале своей карьеры трейдера, я усвоил один урок, который помог мне очень сильно, о том что на шум и ложные сигналы 5 и 15 минутных графиков (малые таймфреймы) не стоит тратить мое время и рисковать моими деньгами. Я считаю, что торговля на дневных графиках может стать вашим «святим Граалем», вот почему…

( Читать дальше )

АЛГОРИТМ

- 27 февраля 2012, 15:49

- |

В последнее время очень большое количество людей жалуются на большие потери и отсутствие дисциплины.И так что делать.Есть только одно спасение четкий алгоритм который каждый должен себе составить в зависимости от стиля торговли.Что должно там быть----Все для того что бы траидер не думал.

Само слово «алгоритм» происходит от имени персидского учёного Абу Абдуллах Мухаммеда ибн Муса аль-Хорезми (алгоритм — аль-Хорезми).Набор инструкций, описывающих порядок действий исполнителя для достижения результата решения задачи за конечное время.

Для наглядного пособия выставлю пару алгоритмов.Это не панацея ето просто наглядные примеры.Каждый должен сделать под себя

Алгоритм дает возможность не думать----Что есть смерть для многих {практически всех} траидеров.Он уберет у Вас шанс стать емоциально зависимым

ПЕРЕСТАНЬТЕ ЧИТАТь КНИГИ О ПСИХОЛОГИИ ОНИ ВСЕ РАВНО НИЧЕГО НЕ ДАДУТ

gyazo.com/5e6d22fa22e2ea8e3985fef8aeb35f3d

gyazo.com/38f072ce44cc9c5f103a4cf1d6749826

gyazo.com/cd2b1783fb12016311f74067793fb640

Само слово «алгоритм» происходит от имени персидского учёного Абу Абдуллах Мухаммеда ибн Муса аль-Хорезми (алгоритм — аль-Хорезми).Набор инструкций, описывающих порядок действий исполнителя для достижения результата решения задачи за конечное время.

Для наглядного пособия выставлю пару алгоритмов.Это не панацея ето просто наглядные примеры.Каждый должен сделать под себя

Алгоритм дает возможность не думать----Что есть смерть для многих {практически всех} траидеров.Он уберет у Вас шанс стать емоциально зависимым

ПЕРЕСТАНЬТЕ ЧИТАТь КНИГИ О ПСИХОЛОГИИ ОНИ ВСЕ РАВНО НИЧЕГО НЕ ДАДУТ

gyazo.com/5e6d22fa22e2ea8e3985fef8aeb35f3d

gyazo.com/38f072ce44cc9c5f103a4cf1d6749826

gyazo.com/cd2b1783fb12016311f74067793fb640

Измерение волатильности. Индикатор ATR

- 17 февраля 2012, 21:04

- |

В данной статье хотелось бы обратить внимание на один из наиболее простых методов измерения волатильности — вычислении волатильности с помощьюиндикатора ATR.

Хотелось бы отметить, что волатильность позволяет нам всегда работать в ритме рынка, помогает грамотно устанавливать размер стоп-лосса и тейк-профита.

Средний Истинный Диапазон (Average True Range, сокращенно ATR)– биржевой технический индикатор, отражающий волатильность движения актива. Автором данного индикатора стал Уэллс Уайлдер и описал его в книге «Новые концепции технических торговых систем». На данный момент ATR активно применяется трейдерами и используется во многих торговых стратегиях.

( Читать дальше )

Хотелось бы отметить, что волатильность позволяет нам всегда работать в ритме рынка, помогает грамотно устанавливать размер стоп-лосса и тейк-профита.

Средний Истинный Диапазон (Average True Range, сокращенно ATR)– биржевой технический индикатор, отражающий волатильность движения актива. Автором данного индикатора стал Уэллс Уайлдер и описал его в книге «Новые концепции технических торговых систем». На данный момент ATR активно применяется трейдерами и используется во многих торговых стратегиях.

( Читать дальше )

- комментировать

- 15.6К |

- Комментарии ( 15 )

Простая и эффективная ТС (сборник постов romeo)

- 12 февраля 2012, 18:17

- |

Я начинал свою торговлю на форексе 7 лет назад. Первые два года я постоянно терял

потом я взял большую сумму по тем, для меня, меркам в долг и на пейроллах поймал движение утроившись. Это была ужасная сделка: я открылся накануне ночью и не спал совсем. После этого, у меня было много полетов депозита вверх вниз, в итоге я ушел на фьючерсы.

( Читать дальше )

Стратегия №1. "Черепаховые супы"

- 26 января 2012, 14:56

- |

Итак, первый и, пожалуй, один из самых любимых мной методов, которые опишу, это модели «Черепаховый суп» («Turtle Soup») и «Черепаховый суп плюс один» («Turtle Soup Plus One»).

Справка. Модели «Черепаховый суп» и «Черепаховый суп плюс один» были разработаны как ответ на недостатки стратегии «черепашек», которая страдала от низкого соотношения выигрышей к проигрышам из-за большого числа ложных прорывов. Именно на ловле этих ложных прорывов и основываются эти модели.

«Черепаховый суп» («Turtle Soup»)

Правила для покупки (для продажи противоположно):

1. На текущем баре должен быть сделан новый 20-барный минимум – чем ниже, тем лучше.

2. Предшествующий 20-барный минимум должен быть по крайней мере на четыре бара ранее.

3. После того, как цена упадет ниже предыдущего 20-барного минимума, размещаем для целей входа покупающий стоп на 5-10 тиков выше предыдущего 20-барного минимума. Этот ордер действителен только для текущего бара.

( Читать дальше )

Справка. Модели «Черепаховый суп» и «Черепаховый суп плюс один» были разработаны как ответ на недостатки стратегии «черепашек», которая страдала от низкого соотношения выигрышей к проигрышам из-за большого числа ложных прорывов. Именно на ловле этих ложных прорывов и основываются эти модели.

«Черепаховый суп» («Turtle Soup»)

Правила для покупки (для продажи противоположно):

1. На текущем баре должен быть сделан новый 20-барный минимум – чем ниже, тем лучше.

2. Предшествующий 20-барный минимум должен быть по крайней мере на четыре бара ранее.

3. После того, как цена упадет ниже предыдущего 20-барного минимума, размещаем для целей входа покупающий стоп на 5-10 тиков выше предыдущего 20-барного минимума. Этот ордер действителен только для текущего бара.

( Читать дальше )

Статейка про индикатор Ichimoku ("Хитрая простота Ишимоку")

- 20 января 2012, 14:08

- |

Вчера в своем посте «О себе. Как пришел в этот бизнес. Система и стратегия» http://smart-lab.ru/blog/34325.php я писал, что случайно наткнулся на описание этого индикатора, который сейчас продолжаю использовать.

Вот нашел ту статью, с которой я начал им интересоваться:

Хитрая простота Ишимоку (Константин Илющенко, Журнал D` (Д-штрих) №04 (88), 1 марта 2010 года)

Как «большой и добрый» Хан играет на бирже своими и чужими средствами с помощью «облака Ишимоку» и почему он регулярно выводит деньги с брокерского счета

Перед интервью с Андреем Хлопиным (известным в блогосфере как Хан) я попытался разобраться в индикаторе технического анализа Ишимоку, который он применяет, чтобы вопросы были не «чайничьи», а по существу. Посмотрел, что об индикаторе пишут в интернете, — ясности это не дало. Заглянул в книгу Джека Швагера по техническому анализу — в ней индикатор не рассматривается.

В общем, непосредственно перед интервью у меня было довольно слабое понимание Ишимоку. Причина этого, как мне кажется, заключается в следующем. Как гласит легенда, более 50 лет назад (в докомпьютерную эру) какой-то японец по имени Гоичи Хосода разработал индикатор—торговую систему и сформулировал ряд правил для совершения сделок. Ишимоку переводят как «один взгляд», его полное название Ichimoku kinkou-hyou — «таблица равновесия цен, которую можно охватить одним взглядом». Какова была логика рассуждений и с чего он начинал построение системы — неизвестно. Опубликован конечный результат — индикатор Ишимоку, который сейчас входит в большинство компьютерных программ для технического анализа цен. Формулы, в соответствии с которыми ведутся расчеты, простые, но понять их физический смысл, как, например, у MACD или Alligator, с ходу не получается. Как одному программисту тяжело разобраться в тексте программы другого, так и здесь проще самому создать навороченный индикатор технического анализа, чем разбираться в чужой логике — декомпилировать программу, чтобы из конечного результата получить исходные идеи.

Наше общение с Ханом состоялось в форме онлайн-урока 4 февраля. Мы разговаривали по Skype (Андрей живет в Архангельске), смотрели и обсуждали одни и те же графики цен. И когда я начал писать это интервью, слушая аудиозапись нашей беседы и пересматривая графики, то проникся «облаком», тенканом, киджуном и чинкоу. Во многом из-за того, что Андрей регулярно выводит прибыль с брокерского счета.

Ишимоку и некоторые его сигналы

( Читать дальше )

Вот нашел ту статью, с которой я начал им интересоваться:

Хитрая простота Ишимоку (Константин Илющенко, Журнал D` (Д-штрих) №04 (88), 1 марта 2010 года)

Как «большой и добрый» Хан играет на бирже своими и чужими средствами с помощью «облака Ишимоку» и почему он регулярно выводит деньги с брокерского счета

Перед интервью с Андреем Хлопиным (известным в блогосфере как Хан) я попытался разобраться в индикаторе технического анализа Ишимоку, который он применяет, чтобы вопросы были не «чайничьи», а по существу. Посмотрел, что об индикаторе пишут в интернете, — ясности это не дало. Заглянул в книгу Джека Швагера по техническому анализу — в ней индикатор не рассматривается.

В общем, непосредственно перед интервью у меня было довольно слабое понимание Ишимоку. Причина этого, как мне кажется, заключается в следующем. Как гласит легенда, более 50 лет назад (в докомпьютерную эру) какой-то японец по имени Гоичи Хосода разработал индикатор—торговую систему и сформулировал ряд правил для совершения сделок. Ишимоку переводят как «один взгляд», его полное название Ichimoku kinkou-hyou — «таблица равновесия цен, которую можно охватить одним взглядом». Какова была логика рассуждений и с чего он начинал построение системы — неизвестно. Опубликован конечный результат — индикатор Ишимоку, который сейчас входит в большинство компьютерных программ для технического анализа цен. Формулы, в соответствии с которыми ведутся расчеты, простые, но понять их физический смысл, как, например, у MACD или Alligator, с ходу не получается. Как одному программисту тяжело разобраться в тексте программы другого, так и здесь проще самому создать навороченный индикатор технического анализа, чем разбираться в чужой логике — декомпилировать программу, чтобы из конечного результата получить исходные идеи.

Наше общение с Ханом состоялось в форме онлайн-урока 4 февраля. Мы разговаривали по Skype (Андрей живет в Архангельске), смотрели и обсуждали одни и те же графики цен. И когда я начал писать это интервью, слушая аудиозапись нашей беседы и пересматривая графики, то проникся «облаком», тенканом, киджуном и чинкоу. Во многом из-за того, что Андрей регулярно выводит прибыль с брокерского счета.

Ишимоку и некоторые его сигналы

( Читать дальше )

- комментировать

- 12.5К |

- Комментарии ( 42 )

ОТКРЫТЫЙ ИНТЕРЕС

- 19 января 2012, 10:55

- |

Привожу цитаты из книги замечательного Александра Эдера — это глава про Открытый интерес (Количество открытых контрактов(позиций))

"Открытый интерес (open interest) — это количество открытых контрактов, кото рые держат игроки на повышение или игроки на понижение на данном рынке в данный день. Открытый интерес равен либо сумме всех контрактов на покупку, либо сумме всех контрактов на продажу (первая сумма всегда равна второй)...

Чтобы закрыть фьючерсную или опционную позицию поставкой товара по контракту, обе стороны — и продавец, и покупатель — должны дождаться первого дня уведомления, который установлен на этом рынке. Поэтому число контрактов на покупку равно числу контрактов на продажу...

Открытый интерес увеличивается, только когда рынок пополняется парой — новым продавцом и новым покупателем. Их сделка создает новый контракт. Допустим, открытый интерес на рынке золота составляет 8500 контрактов. Значит, к концу данного дня 8500 контрактов на покупку держат быки, а 8500 контрактов на продажу держат медведи. Если открытый интерес возрос до 8600, значит, было заключено 100 новых контрактов.

( Читать дальше )

"Открытый интерес (open interest) — это количество открытых контрактов, кото рые держат игроки на повышение или игроки на понижение на данном рынке в данный день. Открытый интерес равен либо сумме всех контрактов на покупку, либо сумме всех контрактов на продажу (первая сумма всегда равна второй)...

Чтобы закрыть фьючерсную или опционную позицию поставкой товара по контракту, обе стороны — и продавец, и покупатель — должны дождаться первого дня уведомления, который установлен на этом рынке. Поэтому число контрактов на покупку равно числу контрактов на продажу...

Открытый интерес увеличивается, только когда рынок пополняется парой — новым продавцом и новым покупателем. Их сделка создает новый контракт. Допустим, открытый интерес на рынке золота составляет 8500 контрактов. Значит, к концу данного дня 8500 контрактов на покупку держат быки, а 8500 контрактов на продажу держат медведи. Если открытый интерес возрос до 8600, значит, было заключено 100 новых контрактов.

( Читать дальше )

Написание торговых роботов. Шаги 0-2.

- 07 апреля 2011, 10:51

- |

Роботы… Как много в этом слове для уха трейдера слилось!

Как? Откуда? С чего начать?

Как ни банально, но для начала необходимо определиться со стратегией. Она может быть создана либо основываясь на стратегии других трейдеров (Резвяков, привет! Ударные дни легли в основу самого первого робота, который работал и зарабатывал у меня 1.5 года назад), либо — основываясь на собственных ощущениях и понимании рынка.

Мы пойдём путём наиболее логичным и, на мой взгляд, правильным — будем исследовать рынок на истории, искать и наблюдать закономерности, их тестировать. А в случае успеха — реализовывать в торговом роботе.

шаг 0 — что почитать?

1) Кургузкин А.А. Биржевой трейдинг: системный подход

Лучшая книга по системному трейдингу. Полезна всем и каждому, в независимости от вашей причастности к роботам.

Далее книги по C# — учимся программировать и готовимся к тестированию / реализации своих будущих алгоритмов:

2) Герберт Шилдт. C# 4.0 полное руководство.

3) http://msdn.microsoft.com/ru-ru/library/bb383962%28VS.90%29.aspx

4) http://msdn.microsoft.com/ru-ru/beginner/ee344863.aspx

5) http://www.youtube.com/user/geekitdevelop

Шаг 1 — поиск закономерностей:

открываем график, накладываем индикаторы (хаха), ищем индикаторы/их пересечения, которые позволят нам обнаружить начало движения / его остановку / пилу /… Собственно всё то, что может стать костяком нашего будущего робота.

Кому индикаторы не внушают доверие — начинаем анализ стакана, ленты, строим объёмные уровни, анализируем дельту — и используем всё это для того же самого — понимания и осознания как что где может работать. Вот один из примеров.

Все тут не первый год на рынке, поэтому у каждого есть свои наблюдения, которые он бы хотел протестировать.

Шаг 2 — тестирование

Для многих это первый затык, который останавливает.

Для тестирования берём либо Wealth-Lab (лучше брать версию не младше 5.0 — присутствует .Net язык C#. С помощью Wealth-Lab я умудрялся даже тестировать стратегии, основанные только на объёмах (кому интересны детали как — можно личкой / в комментах)),

либо — вариант более проффесиональный и намного лучше для будущего — библиотека Stock# (мой выбор).

Кому-то может для тестов подойдёт и TsLab. На вкус и цвет все фломастеры разные.

Для начала в любом случае советую выбрать тестировщик с визуальным редактором.

( Читать дальше )

Как? Откуда? С чего начать?

Как ни банально, но для начала необходимо определиться со стратегией. Она может быть создана либо основываясь на стратегии других трейдеров (Резвяков, привет! Ударные дни легли в основу самого первого робота, который работал и зарабатывал у меня 1.5 года назад), либо — основываясь на собственных ощущениях и понимании рынка.

Мы пойдём путём наиболее логичным и, на мой взгляд, правильным — будем исследовать рынок на истории, искать и наблюдать закономерности, их тестировать. А в случае успеха — реализовывать в торговом роботе.

шаг 0 — что почитать?

1) Кургузкин А.А. Биржевой трейдинг: системный подход

Лучшая книга по системному трейдингу. Полезна всем и каждому, в независимости от вашей причастности к роботам.

Далее книги по C# — учимся программировать и готовимся к тестированию / реализации своих будущих алгоритмов:

2) Герберт Шилдт. C# 4.0 полное руководство.

3) http://msdn.microsoft.com/ru-ru/library/bb383962%28VS.90%29.aspx

4) http://msdn.microsoft.com/ru-ru/beginner/ee344863.aspx

5) http://www.youtube.com/user/geekitdevelop

Шаг 1 — поиск закономерностей:

открываем график, накладываем индикаторы (хаха), ищем индикаторы/их пересечения, которые позволят нам обнаружить начало движения / его остановку / пилу /… Собственно всё то, что может стать костяком нашего будущего робота.

Кому индикаторы не внушают доверие — начинаем анализ стакана, ленты, строим объёмные уровни, анализируем дельту — и используем всё это для того же самого — понимания и осознания как что где может работать. Вот один из примеров.

Все тут не первый год на рынке, поэтому у каждого есть свои наблюдения, которые он бы хотел протестировать.

Шаг 2 — тестирование

Для многих это первый затык, который останавливает.

Для тестирования берём либо Wealth-Lab (лучше брать версию не младше 5.0 — присутствует .Net язык C#. С помощью Wealth-Lab я умудрялся даже тестировать стратегии, основанные только на объёмах (кому интересны детали как — можно личкой / в комментах)),

либо — вариант более проффесиональный и намного лучше для будущего — библиотека Stock# (мой выбор).

Кому-то может для тестов подойдёт и TsLab. На вкус и цвет все фломастеры разные.

Для начала в любом случае советую выбрать тестировщик с визуальным редактором.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс