Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Спицин Дмитрий

Основы (тестирование стратегий)

- 29 апреля 2019, 12:07

- |

В предыдущих топиках мы сформировали ценовой ряд и начали считать по нему разные стратегии. Сегодня мы продолжим. Возьмем наиболее популярные стратегии и прогоним их через свои расчеты.

Файл. https://cloud.mail.ru/public/2AsF/43ssbSj4g

Напомню. У нас есть ценовой ряд (лист РТС ценовой ряд Close), из него мы находим приращения логарифмов (дисперсию), генерим триггер (в данном случае алгоритм СЛУЧМЕЖДУ()), определяем направление (покупка или продажа). Дальше, мы подставляем сумму начального капитала и находим его изменение на следующем шаге. Для этого наш капитал умножаем на экспоненту приращения логарифма*триггер. На листе все формулы видны. Нажимая на F9, мы получаем пересчет алгоритма и график экви. В данном случае (лиси РТС), ценовой ряд у нас статичный и взят с реального рынка, а точки входа выхода пересчитываются.

Но еще у нас есть синтезированный ценовой ряд, с теми же свойствами, что и график РТС. Лист «Цена». Тут ценовой ряд пересчитывается кнопкой F9 и вы можете видеть все атрибуты (графики) этого ряда. Отсюда мы будем брать цену и подставлять в наши стратегии.

( Читать дальше )

- комментировать

- 6.8К | ★27

- Комментарии ( 13 )

вчера на конфе была тема про высокодоходные бонды....

- 28 апреля 2019, 09:53

- |

типа дают аж 14% в год в рублях...

ходим сюда и смотрим етф на высокодоходные баксовые бонды на корпоратив

etfdb.com/etfdb-category/high-yield-bonds/#etfs&sort_name=assets_under_management&sort_order=desc&page=1

доходность 6-8% в баксах легко… можно посмотреть структуру и состав каждого етф… там хорошая диверсификация по типам разных бондов… тот же HYG диверсифицирован по 950 разным компаниям… имхо доха приводится кривовато и к текущему году поэтому я бы проверил ее на финвизе или яхо финансе

...

но все это не особо интересно, т.к. есть EMB… там госгарантии...

и есть етф pimco — там краткосрочные займы… ипотека ...

и такое

finviz.com/screener.ashx?v=161&f=ind_exchangetradedfund&o=-dividendyield

как насчет 20% в баксах??? причем это не обязательно бонды… тот же amj например

....

эстеты могут купить етф и продать на него си… и иметь добавочный рублевый доход за счет контанги +7%...

кстати… там некоторые етф идут с встренным вторым плечом… поэтому можно продать си дважды 7+7 =14% сверху… т.е. 20% в баксах + 14% в си=+34% в год...

по многочисленным просьбам статья про бабулю

www.forbes.com/sites/brettowens/2017/06/22/how-this-grandma-is-living-off-387000-forever/?utm_source=yahoo&utm_medium=partner&utm_campaign=yahootix&partner=yahootix&yptr=yahoo#6ebafcb37b87

это вам не хомяк по-мелочевке тырить… бабка тарит по-крупному — забарывает по доходности сипи легко в разы… отдельно доставляет график...

кстати имхо российские бонды также уделывают инвесторов в акции

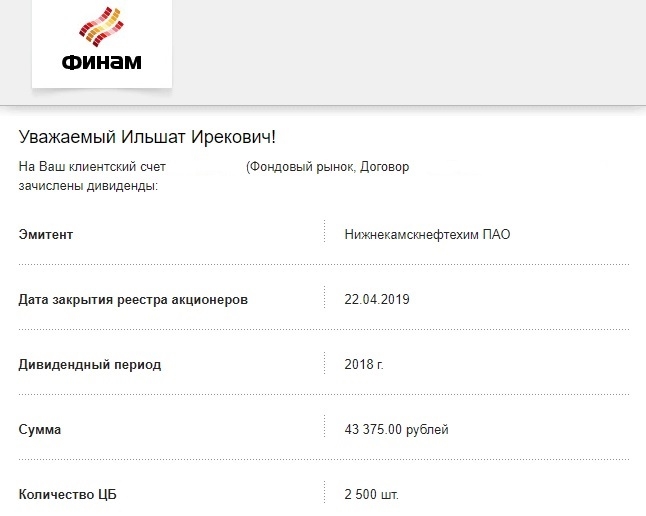

Коплю на пенсию. Итоги апреля 2019, 154 мес.инвестирования. Пришли дивиденды НКНХ пр., купоны ОФЗ-ПД 26205. Покупка акций Магнита в долгосрок.

- 26 апреля 2019, 07:58

- |

дивиденды НКНХ пр., купоны ОФЗ-ПД 26205. Покупка акций Магнита в долгосрок." title="Коплю на пенсию. Итоги апреля 2019, 154 мес.инвестирования. Пришли дивиденды НКНХ пр., купоны ОФЗ-ПД 26205. Покупка акций Магнита в долгосрок." />

дивиденды НКНХ пр., купоны ОФЗ-ПД 26205. Покупка акций Магнита в долгосрок." title="Коплю на пенсию. Итоги апреля 2019, 154 мес.инвестирования. Пришли дивиденды НКНХ пр., купоны ОФЗ-ПД 26205. Покупка акций Магнита в долгосрок." />Итак, завершился для меня апрель 2019 г., 154 месяц инвестирования в дивидендные акции РФ и облигации ОФЗ-ПД.

Алгоритм моих ежемесячных действий (1 раз в месяц).

1) Откладываю на счет 3 тыс. руб.

2) Покупаю дивидендные акции РФ по формуле Доходность>СтавкиЦБ. Доходность=Предполаг.Дивиденды/Текущая цена акции.

3) Акции не продаю 3 года, чтобы воспользоваться льготой по НДФЛ.

4) Использую связку ИИС+БС, делаю «переливания», чтобы возмещать 13% НДФЛ.

5) Все приходящие денежные потоки (дивиденды + купоны) реинвестирую, пользуюсь сложным процентом.

Проект называл Кубышка, так как деньги ни разу не изымал.

По состоянию на конец апреля 2019 г. в Кубышке активов на 3 млн.172 тыс. руб.

Дивиденды, полученный в прошлом году составили 235 тыс.руб.

Если разделить на 12 мес, условно получаем почти 20 тыс.руб. или 2 минимальные пенсии.

Цель на сегодня — продолжать инвестировать еще 15 лет, до выхода на пенсию (мне 50 лет).

( Читать дальше )

Робот-усреднятор (с исходниками)

- 25 апреля 2019, 20:19

- |

Одновременно я оставлю без работы половину говноуправляющих, которые выманивают у клиентов их кровные, а потом радостно ставят их на однотипных роботов, забирая, в случае удачи, свою комиссию.

Больше тебе, дорогой инвестор, не надо приглашать каких-то мошенников, чтобы слить свой депозит. Это, в полностью автоматическом режиме, можно сделать самому!

Заработать также можно самому. С какой-то вероятностью. Ну как всегда.

Представляю: TurboMartin. Настоящий, суровый, классический усреднятор.

Как работает алгоритм:

1) Робот ищет точку входа на основании простейшего пересечения ценой скользящей средней снизу вверх. Робот работает только в лонг.

2) Робот, находясь в режиме набора позиции, усредняется при выполнении двух условий: падении цены не менее, чем на параметр StepSize от последней сделки, и плюс, опять же, должно быть пересечение ценой скользящей средней вверх. Таким образом мы пропускаем длительные вертикальные ножи, стараясь растянуть усреднение как можно шире.

( Читать дальше )

Облигационный портфель программиста

- 24 апреля 2019, 13:33

- |

Подвел итоги по своему специальному облигационному счету. Год назад я положил на отдельный брокерский счет 800 000 рублей, где решил торговать только облигациями.

Через год баланс счета стал ровно 1 000 000. Т.е. за год я заработал 25% годовых. Дополнительные средства на счет не вносил, но всю прибыль реинвестировал.

Основные факторы:

1. Заходил в первичных размещениях, продавал на вторичке выше номинала.

2. Несколько раз рисковал, покупая просевшие в цене бумаги (СилМаш лучший из всех)

3. Реинвестирование купонов (появилось много бумаг с ежемесячным купоном, и это очень круто, реально повышает доходность).

В 2018 году появилось реально большое количество малых облигационных займов и если вначале я еще пытался анализировать отчетность, выбирать стоит участвовать или нет, то сейчас у меня сложились другие правила, больше математического, технического характера.

Итак,

1. Участие в первичных размещениях.

Тут обязательно надо смотреть и отчетность эмитента и организаторов (их другие выпуски), т.е. проводить большую ручную работу.

( Читать дальше )

О "Русском Баффете" замолвите слово

- 23 апреля 2019, 15:13

- |

- А. Г.

На данном сервисе существует раздел «рекомендованные стратегии», куда попадают стратегии после коллегиального решения руководства и ключевых сотрудников сервиса. Для пассивных стратегий на российском рынке выработаны четкие критерии для попадания в этот раздел:

— срок существования стратегии от года;

— подробное описание от автора;

— «плечо» за время существования стратегии не более 2:1, т. е. кредитные средства не превосходят собственный капитал автора;

( Читать дальше )

Основы (генерация волатильности , часть 3)

- 23 апреля 2019, 10:23

- |

Последние что мы сделаем с нашими ценами. Зададим лимиты по волатильности. Я постараюсь сделать график РИ, дневной, с настоящими характеристиками. После чего мы сможем проверить на нем различные стратегии.

Мы используем хорошо забытую методику имени Орнштейна-Уленбека. В общем, это основа, из которой все понемногу брали и почетные имена забыли. Качаем файл и смотрим формулу:

https://cloud.mail.ru/public/2TTp/33yg8KSna

Это дифур и его решение. Где х(t) это наша искомая волатильность на следующий день. При этом мы получаем три члена. Альфа «а», которая отвечает за среднее значение и уровень притяжения. Битта «б», отвечает за скорость этого «притяжения» и сигма за границы «коридор». Если вы, когда ни будь, слышали такое название «компрессор лимитер», то это оттуда. На листе «ОУ» видны свойства этой формулы. У нас есть некий ряд со средним 5,6. Мы можем задать альфу 5,6 и битту 0,5. Мы получим ряд со средним 5,6, но более «сплоченную» вокруг среднего значения. Чем больше у нас битта, тем ближе мы к среднему значению. Можете поменять цифры в зеленой зоне и посмотреть, кто за что отвечает.

( Читать дальше )

Почему общеизвестные причины, по которым большинство теряет деньги, фуфло?

- 21 апреля 2019, 09:51

- |

1. Отсутствие дисциплины.

Это что за грёбаная чушь? Ты встаёшь на работу каждое утро, чтобы оплачивать счета? Ты переходишь дорогу на зелёный светофор или на пешеходном переходе? Ты умеешь водить автомобить и не выезжаешь на встречную полосу на трассе без причин? Ты умеешь не ссать в общественных местах, а терпеть до туалета? Ты умеешь терпеть голод? В конце концов, ты можешь стиснуть зубы и дочитать этот абзац до конца?

Поздравляю. В таком случае ты дисциплинирован. Так в чём же дело? Почему ты теряешь в рынке? Почему ты не следуешь системе? Причина в том, что либо твой метод х***ня, либо твоя система. Не в тебе. Ты постоянно пробуешь и ищешь новое, экспериментируешь, потому что способ, которым ты пытаешься вытащить деньги из рынка х***ня. Почему ты не пробуешь накачать колесо жопой? Или не пробуешь есть суп, втягивая его носом? Потому что есть нормальные рабочие способы, которые ты используешь, не изменяя им. Потому что они работают. Так что вся эта чушь про дисциплину это чушь. У тебя просто херовый метод или система.

( Читать дальше )

Трейдинг: остывание Вселенной

- 18 апреля 2019, 10:22

- |

- Александр Силаев

Начнем с банального.

Чтобы спекулянту было хорошо на бирже, там должны быть не только спекулянты.

Спекуляция это всегда вопрос отъема чьих-то денег, и успешность охоты сводима к наличию кормовой базы. Мелкие обычно наживаются за счет крупных: позиционные трейдеры подъедают за инвестором, хфт-тишники за обычным трейдером.

По определению нет стратегии, работающей всегда, везде, на любом инструменте. Найти такую стратегию означает примерно то же самое, что найти «вечный двигатель»: это не патентуется, это лечится.

На рынке можно заработать, пока там светит солнце неэффективности. Как любое солнце, оно погаснет, увы, Вселенная трейдинга остывает. На наш век, вероятно, хватит. Можно даже сказать: мы сами гасим это солнце, греясь в его лучах. На первый взгляд это поэтическая чушь, но… вообще-то довольно точное определение того, что происходит с рынком на большом фрейме.

( Читать дальше )

Ближайшее будущее

- 10 апреля 2019, 17:02

- |

Полная статья очень познавательная. Это перечень почти всех технологических новинок, которые появились или вот-вот появятся.

Рекомендую полностью её прочитать (44 страницы).

www.forecast.ru/_ARCHIVE/HT_Mons/2019/2019_qI.pdf

Ближайшие технологические прорывы в мире

---

Ближайшие технологические прорывы в России

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс