SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера MrD

Опционный зигзаг в тезисах

- 19 ноября 2012, 15:06

- |

В околоопционном информационном пространстве широко представлены описания классических опционных стратегий. Но стратегия, описанная ниже упоминается редко или вообще не упоминается, хотя в последнее время вызывает всё больше интереса и споров. Когда-то решил тезисно набросать мысли по ней – сейчас файлик попался на глаза, почистил, обновил и выложил. Не имея математического образования, заранее прошу прощения за отсутствие сложных математических выкладок, вызывающих у меня стойкий рвотный рефлекс. Всё написанное ниже носит скорее интуитивный характер, никаким боком не претендует на истину ”в последней инстанции” и выложено с целью сподвигнуть народ на комментарии и дополнения по существу (комментарии типа “нутыимудак” и “самтопонял чонаписал”, если можно, направляйте сразу в личку)

Опционный зигзаг в тезисах

( Читать дальше )

Опционный зигзаг в тезисах

( Читать дальше )

- комментировать

- 2.2К | ★74

- Комментарии ( 53 )

Модели ценообразования опционов, практика.

- 06 ноября 2012, 23:32

- |

С практикующими трейдерами на опционном рынке хотелось бы пообщаться на тему сложных математических моделей. Сейчас известно несколько моделей, которые могут найти применение на практике. Например, модель Бруно Дюпире(http://www.globalriskguard.com/resources/deriv/pric_hedg_with_smile.pdf), stochastic vol model, local vol, модель хестона итд. Какие из них видите наиболее эффективными к примеру для использования на фортсе? Использует ли кто-нибудь методы эконометрики(Garch-и) в построении улыбок? Насколько это эффективно? Если у вас имеется модельный трейдинг, то насколько модель устойчива, есть ли проблемы с подгонкой параметров и производите ли переоптимизации модели в сложные периоды(рост волы, падение волы)? Какие программные средства используете для своих вычислений? Если не секрет программными продуктами какой компании пользуетесь или сами разрабатываете софт?

Немного про свою торговлю. В модельном трейдинге я для себя нашёл пока одну единственную модель stochastic vol, которую согласуя с некоторыми расчётами, использую для построения смайла. Описание модели здесь

( Читать дальше )

Немного про свою торговлю. В модельном трейдинге я для себя нашёл пока одну единственную модель stochastic vol, которую согласуя с некоторыми расчётами, использую для построения смайла. Описание модели здесь

( Читать дальше )

Наблюдение о волатильности

- 15 сентября 2012, 21:28

- |

… на примере eur/usd (котировки с 1999 года для дней, недель и месяцев; часы и пятиминутки — по 65000 баров).

Во-первых, автокорреляция волатильности значительно сильнее для диапазонов типа high-low, чем для диапазонов close-open. Это довольно просто объяснить: если диапазоны high-low детерминированы <только> прошлой волатильностью, то положение цен close и open относительно друг-друга и цен high и low «более случайно». Поясню: наприм., мы имеем ряд примерно одинаково длинных свечей, что приводит к высокой АК волатильности типа high-low. Но некоторые из этих свечей вероятно будут иметь длинные тела (close-open) с короткими тенями, а некоторые — короткие тела с длинными тенями. В этом случае АК диапазонов (close-open) неизбежно будет слабее.

Во-вторых, отсутствует четкая зависимость АК диапазонов close-open (1) от АК диапазонов high-low (2). Так для пятиминуток АК 1-го типа в 2,3 раза меньше АК 2-го типа. А для месячных цен — в 7,8 раз. Это объяснить гораздо труднее.

( Читать дальше )

Во-первых, автокорреляция волатильности значительно сильнее для диапазонов типа high-low, чем для диапазонов close-open. Это довольно просто объяснить: если диапазоны high-low детерминированы <только> прошлой волатильностью, то положение цен close и open относительно друг-друга и цен high и low «более случайно». Поясню: наприм., мы имеем ряд примерно одинаково длинных свечей, что приводит к высокой АК волатильности типа high-low. Но некоторые из этих свечей вероятно будут иметь длинные тела (close-open) с короткими тенями, а некоторые — короткие тела с длинными тенями. В этом случае АК диапазонов (close-open) неизбежно будет слабее.

Во-вторых, отсутствует четкая зависимость АК диапазонов close-open (1) от АК диапазонов high-low (2). Так для пятиминуток АК 1-го типа в 2,3 раза меньше АК 2-го типа. А для месячных цен — в 7,8 раз. Это объяснить гораздо труднее.

( Читать дальше )

Трейдерский софт: OptionVue 7

- 27 июля 2012, 15:35

- |

- Дмитрий Солодин

Я предлагаю обзорные статьи по софту постить под отдельным тэгом = «трейдерский софт» Тогда мы получим хорошую тематическую ветку )

Итак, на данный момент я озабочен поиском новой платформы для анализа опционов на американском рынке. Одной из такой программ является Опшнвью. Ознакомится с ней можно при помощи вэбкастов: www.discoveroptions.com/public/pages/education/archived_webcasts.html

Меня же интересует мнение людей, кто уже пользуется этой программой —

1) в чём плюсы и минусы,

2) какие ньюансы с покупкой котировок — можно ли экспортировать дату из Interactive Brokers

3) Какие альтернативы есть у данного софта

В общем рассказывайте всё что знаете — эта информация очень полезна трейдерскому сообществу.

Заранее говорю всем спасибо )

Итак, на данный момент я озабочен поиском новой платформы для анализа опционов на американском рынке. Одной из такой программ является Опшнвью. Ознакомится с ней можно при помощи вэбкастов: www.discoveroptions.com/public/pages/education/archived_webcasts.html

Меня же интересует мнение людей, кто уже пользуется этой программой —

1) в чём плюсы и минусы,

2) какие ньюансы с покупкой котировок — можно ли экспортировать дату из Interactive Brokers

3) Какие альтернативы есть у данного софта

В общем рассказывайте всё что знаете — эта информация очень полезна трейдерскому сообществу.

Заранее говорю всем спасибо )

Простейшая стратегия долгосрочного инвестирования.

- 22 июня 2012, 19:25

- |

Попробуем сделать простейшую стратегию для долгосрочного инвестирования. В качестве рабочего будем использовать дневной таймфрейм. Вся суть стратегии будет заключаться в простейшей идеи, что падение рынка обычно связанно с более высокой волатильностью, чем в среднем. Соответсвенно, мы будем покупать, когда волатильность ниже среднего, и выходить из лонга когда она повышается. В качестве меры волатильности будем использовать размах бара High — Low. Остается вопрос лишь в том как измерить долгосрочное среднее волатильности. Можно использовать — среднее, то есть скользящую среднюю взятую за определенный период. Но так как мы имеем дело с распределением с тяжелыми хвостами, среднее будет плохой оценкой центра распределения. Поэтому будем использовать робастную оценку центра распределения — в нашем случаи это будет медиана, или более точно, скользящая медиана взятая с большим окном. Наши рассуждения достаточно напрямую транслируются в код на WealthLab:

( Читать дальше )

using System.Collections.Generic;

using System.Text;

using System.Drawing;

using WealthLab;

using WealthLab.Indicators;

namespace WealthLab.Strategies

{

public class MyStrategy : WealthScript

{

private StrategyParameter smaPeriod;

public MyStrategy()

{

smaPeriod = CreateParameter("Range Sma Period", 1, 1, 50, 1);

}

protected override void Execute()

{

DataSeries range = High - Low;

DataSeries rangeSma = new WealthLab.Indicators.SMA(range, smaPeriod.ValueInt, "sma");

DataSeries signal = rangeSma - new WealthLab.Indicators.Median(range, 200, "median");

for(int bar = 0; bar < Bars.Count; bar++)

{

if (IsLastPositionActive)

{

//code your exit rules here

if (signal[bar] > 0)

SellAtMarket(bar + 1, LastPosition, "sell");

}

else

{

//code your entry rules here

if (signal[bar] < 0)

BuyAtMarket(bar + 1, "buy");

}

}

}

}

}( Читать дальше )

Основы статистического арбитража. Коинтеграция.

- 27 апреля 2012, 21:16

- |

Собственно, понятие коинтеграции и лежало, в основе статистического арбитража, который только начал появлятся в конце 80-х и позволил первопроходцам из JP Morgan, нарубить не мало денег, пока…, но об этом в конце статьи. Поэтому в этот раз мы поговорим, про коинтеграцию, что это такое, зачем и почему. Но начнем из далека и рассмотрим такие статистически понятия как порядок интеграции процесса, и фиктивной (spurios) регрессии, которые и лежат в основе.

Рассмотрим для начала простейший процесс, гауссовский шум:

Теперь построим его кумулятивную сумму, то есть возьмем значения и последовательно их сложим, таким образом получим что Y_i = sum k = 0..i X_k, где X_k — это исходный гаусовский шум, Y_i — результирующий процесс. То есть в данном случаи взяли шум и его проинтегрировали, таким образом получив случайное блуждание. Так же мы можем повторить данный процесс еще раз, но на этот раз взяв в качестве исходных значений, полученное нами на предыдущем шаги случайное блуждание. Таким образом получим (сверху — интеграл шума, случайное блуждание, снизу — повторная сумма но на этот раз взятая по случайному блужданию):

( Читать дальше )

Рассмотрим для начала простейший процесс, гауссовский шум:

Теперь построим его кумулятивную сумму, то есть возьмем значения и последовательно их сложим, таким образом получим что Y_i = sum k = 0..i X_k, где X_k — это исходный гаусовский шум, Y_i — результирующий процесс. То есть в данном случаи взяли шум и его проинтегрировали, таким образом получив случайное блуждание. Так же мы можем повторить данный процесс еще раз, но на этот раз взяв в качестве исходных значений, полученное нами на предыдущем шаги случайное блуждание. Таким образом получим (сверху — интеграл шума, случайное блуждание, снизу — повторная сумма но на этот раз взятая по случайному блужданию):

( Читать дальше )

Статистические модели трендов. Авторегрессивность.

- 30 марта 2012, 20:16

- |

Обещанное продолжение. Предыдущий пост из серии: http://smart-lab.ru/blog/43277.php

В чем собственно смысл понятия авторегрессивности/автокорреляции/персистентности. Расмотрим простейший процесс в котором последующие приращения зависят от предыдущего. Обозначим приращение в момент времени t — X_t, в момент времени t + 1 — X_t+1. Соответственно мы хотим, чтобы приращение в момент времени t+1, каким то образом зависело от предыдущего t. Если выразить такую зависимость качественно, то у нас есть два варианта.

1) первый вариант, мы предполагаем что положительное приращение X_t должно увеличивать вероятность положительного приращения в следующий момент времени X_t+1, аналогично для отрицательного. Проще говоря Х_t и X_t+1 положительно скоррелированны. Такая модель является «трендовой, персистентной», то есть покупая/продавая то что растет/падает мы смещаем вероятность выигрыша в свою сторону.

2) второй вариант, мы предполагаем что положительные приращения X_t должны увеличивать вероятность отрицательных в момент времени X_t+1, а отрицательные приращения — положительных. То есть X_t и X_t+1 отрицательно скоррелированны. Такая моделья является «контр трендовой, анти-персистентной», то есть продавая то что выросло и покупаю то что упало, мы получаем статистическое преимущество.

( Читать дальше )

В чем собственно смысл понятия авторегрессивности/автокорреляции/персистентности. Расмотрим простейший процесс в котором последующие приращения зависят от предыдущего. Обозначим приращение в момент времени t — X_t, в момент времени t + 1 — X_t+1. Соответственно мы хотим, чтобы приращение в момент времени t+1, каким то образом зависело от предыдущего t. Если выразить такую зависимость качественно, то у нас есть два варианта.

1) первый вариант, мы предполагаем что положительное приращение X_t должно увеличивать вероятность положительного приращения в следующий момент времени X_t+1, аналогично для отрицательного. Проще говоря Х_t и X_t+1 положительно скоррелированны. Такая модель является «трендовой, персистентной», то есть покупая/продавая то что растет/падает мы смещаем вероятность выигрыша в свою сторону.

2) второй вариант, мы предполагаем что положительные приращения X_t должны увеличивать вероятность отрицательных в момент времени X_t+1, а отрицательные приращения — положительных. То есть X_t и X_t+1 отрицательно скоррелированны. Такая моделья является «контр трендовой, анти-персистентной», то есть продавая то что выросло и покупаю то что упало, мы получаем статистическое преимущество.

( Читать дальше )

The real MM

- 26 марта 2012, 23:12

- |

Есть манименеджмент теоретический, а есть реальный.

Optimal F в принципе интересная вещь(для системных трейдеров.Остальным прежде чем интересоваться тем или иным ММ сначала надо стать трейдерами), но где сейчас Вильямсы? Что первоисточник, что второй его модернизировавший?

Про первого не слышно, а у второго 4% годовых.Как говорится, при всем уважении...

Реально же, если перейти от теории к практике, приходишь к тому что ММ зависит от целей(проще говоря зачем торгуем), побочных доходов, текущей жизненной ситуации, размера капитала, итд.

Просто в качестве примера.

Типичная ситуация: 10 мио-все что есть под риск, при этом есть доход со стороны, но терять инвестиционные деньги как-бы не хочется ни капли.

Программа на три года.

Раскидываем 7 000 000 под 12-13% годовых с рекапитализацией процентов. Банк и еще один и

( Читать дальше )

Optimal F в принципе интересная вещь(для системных трейдеров.Остальным прежде чем интересоваться тем или иным ММ сначала надо стать трейдерами), но где сейчас Вильямсы? Что первоисточник, что второй его модернизировавший?

Про первого не слышно, а у второго 4% годовых.Как говорится, при всем уважении...

Реально же, если перейти от теории к практике, приходишь к тому что ММ зависит от целей(проще говоря зачем торгуем), побочных доходов, текущей жизненной ситуации, размера капитала, итд.

Просто в качестве примера.

Типичная ситуация: 10 мио-все что есть под риск, при этом есть доход со стороны, но терять инвестиционные деньги как-бы не хочется ни капли.

Программа на три года.

Раскидываем 7 000 000 под 12-13% годовых с рекапитализацией процентов. Банк и еще один и

( Читать дальше )

Прогнозирование будущей улыбки волатильности

- 24 марта 2012, 11:32

- |

Тема «реальности» будущего положения текущей кривой доходности, затронутая здесь, имхо, может быть переформулирована в задачу прогнозирования изменения улыбки волатильности при движении цены БА.Сейчас использую три подхода для оценки ее положения:

1. AsIs (так как пишут в книжках):

В будущем при прогнозе положения улыбки хотелось бы учесть еще ряд статистических зависимостей.

Какие на Ваш взгляд есть погрешности и выгоды в использовании описанных методов прогноза ?

Как Вы прогнозируете или хотели бы прогнозировать положение улыбки волатильности ?

1. AsIs (так как пишут в книжках):

- IV ATM меняется по улыбке при движении цены БА

- форма улыбки и ее положение неизменны

- улыбка неподвижна

- IV ATM = const при движении цены БА

- форма улыбки постоянна

- улыбка для каждой цены БА перемещается по горизонтали

- IV ATM меняется по улыбке при движении цены БА

- форма улыбки постоянна

- улыбка для каждой цены БА перемещается по текущей улыбке

В будущем при прогнозе положения улыбки хотелось бы учесть еще ряд статистических зависимостей.

Какие на Ваш взгляд есть погрешности и выгоды в использовании описанных методов прогноза ?

Как Вы прогнозируете или хотели бы прогнозировать положение улыбки волатильности ?

Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

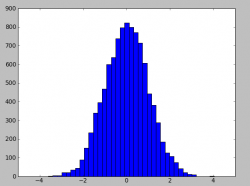

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс