Информация

Новости тг-канал

Новости тг-каналИзбранные комментарии трейдера Андрей

- 01 декабря 2022, 17:28

Нельзя это использовать как Грааль, но по месячным экспирациям работает очень хорошо.

Успехов в торговле!

- 17 февраля 2022, 19:05

Контртрендим в 10:00 тупо по моментуму без стопов :)

Фьюч на индекс. Ср трейд 0.18%.

PS у меня был загруз я не смог поучаствовать чтобы именно поработать а статистом сидеть с блокнотиком не счел уместным

- 04 февраля 2022, 13:04

- 28 декабря 2021, 11:39

- 07 сентября 2021, 22:31

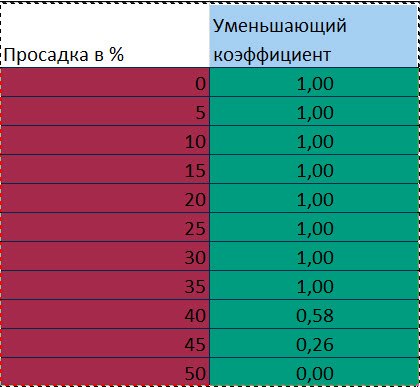

нужна такая Система, которая отбрасывала бы 5% самых худшихЭто стопы.

оставляла бы 5% лучших

Это доп. фильтры при входе.

Не благодарите .

Комментарий считать шуткой. Не является торговой рекомендацией.

- 12 июля 2021, 09:10

Вот уж действительно лучшее враг хорошего, это прям про трейдинг придумали.

Прочитал в комментах про рецепт — да, так и может выглядеть простой, но профитный трейдинг. Какой-то паттерн-несколько, и какие-то фильтры чтобы чутка повысить вероятности по паттерну и не входить во всякий шум. Простая схема выхода (с заложенным изначально стат. преимуществом), не дающая маневра для «улучшения» результата по ходу трейда. Доп. стат. преимущество от лонг-онли. Все.

Реально, это так и работает. Не говорю, что только так работает, но это хороший рецепт. При такой схеме паттерны и фильтры не должны быть супер крутыми или эксклюзивными, тут условный грааль скорее сама схема, чем паттерн или индикатор.

- 05 декабря 2020, 10:45

- 05 ноября 2020, 15:20

— возможен ли прибыльный алгоритм без единого параметра?

Не знаю, у меня один оптимизируемый(!) параметр в большинстве систем: коэффициент при «волатильности». И несколько расчетных неоптимизируемых.

— возможен ли прибыльный алгоритм с параметрами, оптимизация которых не является необходимой для каждого инструмента в отдельности?

На однотипных (например, акции одной страны с примерно одинаковой ценой лота или валюты «близких» стран) вполне возможен. На «разнотипных» — вряд ли. Валюты и акции, акции и товары, товары и валюты и даже просто разные товары (например, золото и нефть, нефть и пшеница) точно имеют разные характеристики движений.

— возможен ли прибыльный алгоритм с параметрами, оптимальность которых для конкретного инструмента не меняется с течением времени?

Для одного значения параметра вряд ли, но оптимальная область «близких» значений для одного инструмента может быть вполне устойчива.

— возможен ли прибыльный алгоритм, который является адаптивным?

Все мои алгоритмы адаптируются, как минимум, по волатильности. А вот коэффициент при ней неизменен.

— возможно ли успевать совершать ручную подстройку?

Технически возможно, только есть «обратная сторона медали»: если алгоритм «подстройки» не оттестирован, то вероятность сделать хуже 0,5.

а так, если проще сказать, то второй вариант..

алгоритм как бы не гадает, он тупа следует за рынком, модно это назвать развесовкой ставок на ту или иную свечу, но в итоге сумма так сказать положительных свечей превышает сумму отрицательных свечей, если так модно выразиться… иными словами МО положительное, хотя свечек в плюс около 30-40%, остальные отрицательные))

- 22 сентября 2020, 19:21

- 21 августа 2020, 10:37

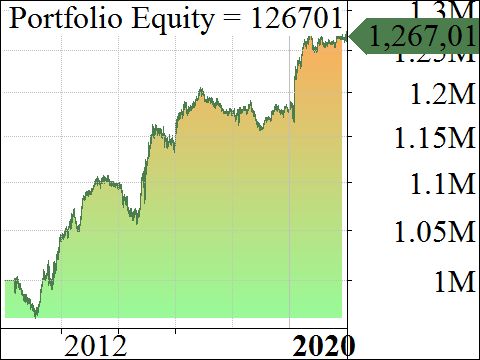

Вот как это выглядит

- 16 июля 2020, 17:28

СЧА на конец предыдущего дня*долю i-й системы/цена лота(контракта) по закрытию предыдущего дня.

Объемы в открытых ранее позициях запоминались в Excel для стоп-лимитов «сегодня».

Но когда писал своего робота, чтобы не перегружать программу, стал торговать постоянным число лотов (контрактов) до изменения цен закрытия на 10%+ с момента предыдущего расчета, который делался по указанному правилу. Новый расчет также делается по указанному правилу для реинвестирования.

В тестах по прежнему использую старое правило, но особой разницы между реальной торговлей и тестовой с навешенным проскальзыванием+комиссия не вижу.

А реинвестирование для систем считаю правильным: с ростом счета оно увеличивает прибыль, а с уменьшением — уменьшает просадки. Так как «в деньгах» в первом случае новая позиция растет, во втором — падает.

Другими правилами изменения объемов никогда не пользовался. Использовать волатильность для трендовых систем бессмысленно, так как на высокой волатильности больше прибыль и риски при торговле с реинвестированием, а при низкой — наоборот. Но риски я априори выбираю по всей истории и потому самые высокие учтены. По хорошему при низкой волатильности доли систем для вышеуказанного расчета надо бы увеличить, но у меня нет прогноза волатильности лучше, чем волатильность «вчера»= волатильность «завтра» и скачок волатильности будет нести в себе неконтролируемые риски.

А, как я уже сказал, реинвестирование при изменении СЧА счета само по себе «выправляет» объем позиции «в деньгах».

2. Проблема непосредственного использования волы для управления сайзом состоит в запаздывании оценки.

3. Предпочитаю топорный метод (много раз писал). Сайз системы обратно пропорционален амплитудной оценке риска.

4. Неплохо было бы при составлении портфеля (сайзинге) учитывать коррелированность результатов систем. Но тут есть сложности и я для себя эту задачу решенной не считаю.

5. Рядом стоит задача обнаружения слома систем. Чисто теоретически, есть математические методы обнаружения разладки (смены режима). Практически они не очень-то подходят для нас.

- 16 июля 2020, 10:40

Правильный убыток(одна свеча тайма) и прибыль(1\2 от вероятной) уникальны для каждого тайма. Размер участия зависит от тайма. Чем отличается край свечи от цены закрытия.

Связь объема и размера свечей тайма.Это главные закономерности.Для пытливых умов форма толкающего паттерна.Это в волновом анализе.Работа процента и логарифма в теории Ганна.

- 19 сентября 2019, 17:47

1. процент профитных дней в общем количестве торговых дней > 75%

2. профит на сделку > пяти комиссий

все остальное — шлак, вне зависимости от размера профита

- 23 апреля 2019, 12:41

- 27 марта 2019, 22:23

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс