Новости тг-канал

Новости тг-каналЯ вас научу как зарабатывать на опционах практически без рисков.

Выбираете ликвидный и волатильный рынок, скажем Си. Выбираете комфортный ТФ. Скажем 15М и ищете движения пунктов по 500. Рисуете Машку, и при ее пересчении покупаете и продаете покрытики по 2 штуки ( чтобы дельта позволяла собирать пунктики как фьюч). Смотрите на волу, не верхах не покупайте, на верхах продавайте. Далее опц дал профит, его продаете, покупаете на развороте другой ( можно и стредл, и так же по частям крылья продаете ). Учитывайте глобальный тренд чтобы не было много залипух. Все.

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Избранные комментарии трейдера Григорий

Фыва, предлагаю флэш-моб. Если у Альфа-брокера позиция контроля рисков не различает TOD-TOM, то под следующий новый год берём бомжа, открываем ему счёт, переводим туда 100-200 тыс. и начинаем покупать в TOD, продавать в TOM до тех пор, пока кто-нибудь в Альфе не офонареет. А потом оп и всё, пусть Альфа-брокер на ярды трясёт бомжей.

Млять, думал, что там рядовым рискам надо запись «Дебил» делать. А там, походу, топ-менеджменту надо. Про таких обычно говорится, что «родился и, к сожалению, вырос».

P.S. Кстати, если нарастить позу в долларах таким образом на ярды баксов, то роллировать Альфа-Брокер будет их через биржу, ПЛАТЯ, млять, деньги. И оставить таких дол… в без штанов можно.

Млять, думал, что там рядовым рискам надо запись «Дебил» делать. А там, походу, топ-менеджменту надо. Про таких обычно говорится, что «родился и, к сожалению, вырос».

P.S. Кстати, если нарастить позу в долларах таким образом на ярды баксов, то роллировать Альфа-Брокер будет их через биржу, ПЛАТЯ, млять, деньги. И оставить таких дол… в без штанов можно.

- 04 февраля 2016, 15:17

trader_95, ага. 5 часов чувак крутил больше 12% всего дневного оборота, а у них все нормуль. зачем риск-менеджмент если можно позволить клиенту уйти в глубокий минус а потом выставить счет… они походу соскучились по вниманию от ЦБ, начнутся разборки еще другие косяки найдут. ща у их мат. компании тоже есть отношения с ЦБ, лимиты им ввели давно еще

- 04 февраля 2016, 14:40

Одна поправка: Александр (Кургузкин), судя по публикациям на его сайте, разочаровался в системной торговле фьючерсами и акциями и перешел на инвестиции+сложные опционные среднесрочные (от месяца и дольше) конструкции. С его слов системные спекуляции — это лучше для частника с небольшим капиталом, а для управляющего десятками миллионов долларов лучше то, что я написал выше.

Принципиальные отличия следующие:

1. Когда вы берете шорт — вы занимаете бумаги. Когда лонг — деньги.

2. Большая плата за плечо в шорт так же учитывает безрисковые операции по которым вы сможете получать прибыль за счет продажи контанго дальних диревативов (или акция + диреватив) и пониженного ГО на данные операции.

3. Позиция шорт несет больший риск чем лонг, соответственно вы платите за риск брокеру.

1. Когда вы берете шорт — вы занимаете бумаги. Когда лонг — деньги.

2. Большая плата за плечо в шорт так же учитывает безрисковые операции по которым вы сможете получать прибыль за счет продажи контанго дальних диревативов (или акция + диреватив) и пониженного ГО на данные операции.

3. Позиция шорт несет больший риск чем лонг, соответственно вы платите за риск брокеру.

- 20 ноября 2015, 18:49

Чем ближе экспирация фьючерcа, тем больше он сужается в сторону курса базового актива (usd/rub tom)? 12

Анастасия Матвеева, примитивный условный пример для понимания: покупка фьючерса USDRUB за три месяца до экспирации. Допустим $1=60 руб. Чтобы получить аналогичный эффект в базовом активе, нужно занять рублей, чтобы купить долларов. Значит, занимаем 60000 руб., покупаем на них $1000. Поскольку мы заняли 60000 руб., нам нужно платить за них проценты. А $1000 мы размещаем на межбанке, т.е. получаем за них проценты. Предположим 3 мес. ставка по рублям = 11,5%, а по долларам = 1,5%. Получается, что в базовом активе нам нужно будет платить 11,5% за одолженные рубли, и мы будем получать 1,5% за размещённые доллары. Т.е. чистый результат — мы будем платить 10% годовых. За три месяца нам нужно будет заплатить 1500 руб. То есть, если мы покупаем фьючерс за три месяца до экспирации, он должен стоить 61500 (60000 + 1500) руб… Если он будет стоить дороже или дешевле, то появится возможность для арбитража. Если предположить неизменность условий (курса и ставок), то каждый день фьючерс должен становиться дешевле где-то на 16,4 руб. Разумеется, в реальной жизни всё сложнее, т.к. ставки меняются, ожидания рынка меняются и т.п. Помимо этого нужно учитывать транзакционные издержки, которые влияют на эффективность арбитража.

(Отредактировал)

(Отредактировал)

- 11 ноября 2015, 15:51

Как сменить таймфрейм котировок на 10 секундный?

Есть файл с тиковыми котировками. Использую в ТСлабе.

Хотел бы файл сжать в 10-секундники, чтобы ускорить работу программы.

Как это можно сделать? 6

Блок «Сжатие» даст нужные котировки (вы им наверно пользуетесь, коль работаете на 10 сек).

Вот только как экспоритровать их из ТСЛаба не скажу — задайте этот вопрос на форуме разрабов. Мне кажется это проще, чем для такой мелочи париться с со сторонним софтом.

Вот только как экспоритровать их из ТСЛаба не скажу — задайте этот вопрос на форуме разрабов. Мне кажется это проще, чем для такой мелочи париться с со сторонним софтом.

- 21 октября 2015, 13:30

Как сменить таймфрейм котировок на 10 секундный?

Есть файл с тиковыми котировками. Использую в ТСлабе.

Хотел бы файл сжать в 10-секундники, чтобы ускорить работу программы.

Как это можно сделать? 6

vvkg, stocksharp.com/products/hydra/, думаю сами разберётесь

- 21 октября 2015, 13:23

Konstantin, так резервы ЦБ были 140 млрд долларов в 2005м, а сейчас 350 млрд. Вот тебе и 2,5 раза разница. Разница между 150 рублями и 65 получается 2,3 раза. резервы упадут до 140 млрд увидим и 150 рублей за доллар. Но сейчас их не тратят — берегут и правильно делают имхо.

- 06 октября 2015, 13:59

SECRET, Секретик это как так?!!! )) Что за стеб?!

Рыночной заявкой добануть то надо?

Типа если цена в стакане 80010 и 80000, то что получается купил по 80010 продал тут же по 80000???

-10 пунктов маржа!)) И так далее… Ну если потом перевернуть график эквити то конеч экспонента. ))

Рыночной заявкой добануть то надо?

Типа если цена в стакане 80010 и 80000, то что получается купил по 80010 продал тут же по 80000???

-10 пунктов маржа!)) И так далее… Ну если потом перевернуть график эквити то конеч экспонента. ))

- 06 октября 2015, 13:29

Elbrus Anatolich, если он скажет размер стопа, мы поймем какой у него депо.

А по вашему вопросу. Вход 1 контракт сбера или 1 контракт газпрома или 1 конь Си.

Если стоп например 150пп, то при риске 1% на 10000 ни одним контрактом не войти, депо должно быть больше.

Пример1. Депо 50000. Риск на сделку 1%, то есть 500 рублей. Стоп должен быть 150 пп. Соответственно можем войти 3 фьюча сбера, 3 газпрома, 3 Си, 2 фьюча Ри.

Пример2. Стоп 230пп. Тогда вход 2 сбера, 2 газпрома, 2 Си, 1 Ри.

Пример3. Стоп 400пп. Вход 1 сбер, 1 газпром, 1 Си, 0 Ри.

А по вашему вопросу. Вход 1 контракт сбера или 1 контракт газпрома или 1 конь Си.

Если стоп например 150пп, то при риске 1% на 10000 ни одним контрактом не войти, депо должно быть больше.

Пример1. Депо 50000. Риск на сделку 1%, то есть 500 рублей. Стоп должен быть 150 пп. Соответственно можем войти 3 фьюча сбера, 3 газпрома, 3 Си, 2 фьюча Ри.

Пример2. Стоп 230пп. Тогда вход 2 сбера, 2 газпрома, 2 Си, 1 Ри.

Пример3. Стоп 400пп. Вход 1 сбер, 1 газпром, 1 Си, 0 Ри.

- 01 октября 2015, 01:06

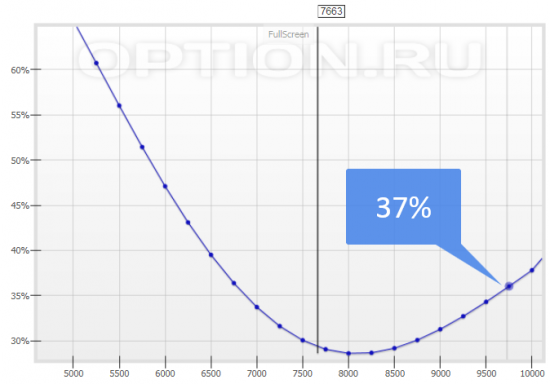

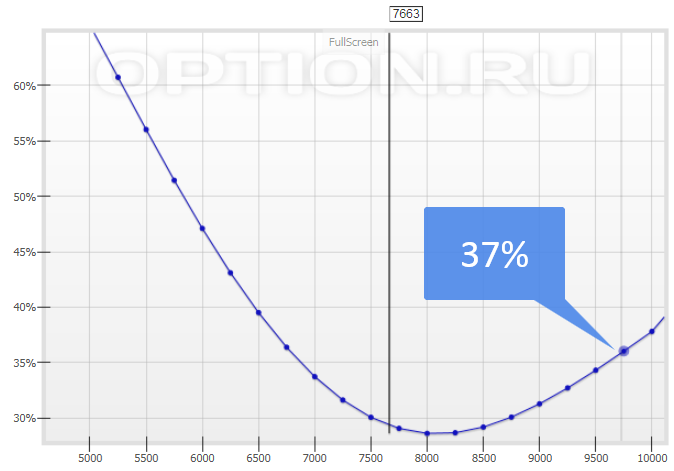

Макеев Евгений, я взял данные из улыбки волатильности. Рост не 5%-10%, как мы привыкли наблюдать, а 30%. Такой рост обязательно приведёт к росту HV, и следовательно, IV. Если бы мы взяли рост на 5%, то волатильность бы упала (была бы внизу улыбки).

- 26 сентября 2015, 18:16

Александр, подскажите, пожалуйста, как решаете проблему с большим количеством контрактов в момент сделки? Есть отдельный алгоритм, типа айсберг заявки или что-то другое?

- 05 августа 2015, 14:07

Игорь Шепелев,

А в первой таблице и указана февральская просадка, как максимальная. Мы считаем тестовую просадку методом «Монте-Карло. Поэтому есть вероятности: с вероятностью 0,25 просадка Суперриска достигнет 35%, с вероятностью 0,001 — 41%.

А в первой таблице и указана февральская просадка, как максимальная. Мы считаем тестовую просадку методом «Монте-Карло. Поэтому есть вероятности: с вероятностью 0,25 просадка Суперриска достигнет 35%, с вероятностью 0,001 — 41%.

Григорий, они явно знали про обращение Путина к федеральному собранию прошлым мартом. Откройте график рубля и график нашего рынка. Рубль начал падать ещё за 2 недели до обращения президента, а на рынке появились объёмы продавцов. Наш рынок стоял на месте когда все рынки во всём мире каждый день и каждую неделю в феврале росли.

Согласен почти со всем, особенно с мотивировкой о рисках и размерах счёта.

А вот с тем, что учиться надо годами не соглашуся, ибо вспомним историю:

В Современной России каждые 2-3 года принципиальный подход к торговле на фондовом рынке в корне меняется. В 96 была эйфория — акции недооценены и БЛА БЛА.

К концу 97 мы узнали что бывают ещё и кризисы оказывается. Да и фьючерсные биржи падают, и можно прое… играть больше чем размер твоего счёта.

Слабая надежда весеннего роста 98ого сменилась летней стагнацией и завершилась дефолтом.

Все что было заработано за лихие 90стые и не конвертирлвано в бакс, обе ценилось практически до нуля…

…

На мамбе осталось две бумаги рава и лучка и ну ещё чуть чуть Сургута и Иркутскэнерго остальное с минимальной ликвидностью, зато мы научились шортить ибо до этого времени частному инвестору данная технология была проктисески нелоступна

Наступили 2000ые Сбер оклемался рынок стал расти как на дрожах, аксиома рынка — рост неизбежен (вопрос с какого дна ;) )

Здоровый оптимизм проснулся, свежее мясо стало приходить…

Потом в 2002 появился фортс…

,…

С конца 2000 в моду вошли роботы, нарезки милисекунды и т.д

Это я все к тому веду, что не 5-7 лет надо учиться на кнопки нажимать, а год два и менять стратегии, рынки, подходы — иначе окажешься за бортом, на свалке истории…

А вот с тем, что учиться надо годами не соглашуся, ибо вспомним историю:

В Современной России каждые 2-3 года принципиальный подход к торговле на фондовом рынке в корне меняется. В 96 была эйфория — акции недооценены и БЛА БЛА.

К концу 97 мы узнали что бывают ещё и кризисы оказывается. Да и фьючерсные биржи падают, и можно прое… играть больше чем размер твоего счёта.

Слабая надежда весеннего роста 98ого сменилась летней стагнацией и завершилась дефолтом.

Все что было заработано за лихие 90стые и не конвертирлвано в бакс, обе ценилось практически до нуля…

…

На мамбе осталось две бумаги рава и лучка и ну ещё чуть чуть Сургута и Иркутскэнерго остальное с минимальной ликвидностью, зато мы научились шортить ибо до этого времени частному инвестору данная технология была проктисески нелоступна

Наступили 2000ые Сбер оклемался рынок стал расти как на дрожах, аксиома рынка — рост неизбежен (вопрос с какого дна ;) )

Здоровый оптимизм проснулся, свежее мясо стало приходить…

Потом в 2002 появился фортс…

,…

С конца 2000 в моду вошли роботы, нарезки милисекунды и т.д

Это я все к тому веду, что не 5-7 лет надо учиться на кнопки нажимать, а год два и менять стратегии, рынки, подходы — иначе окажешься за бортом, на свалке истории…

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс