Информация

Новости тг-канал

Новости тг-каналpoly

ФР МБ: результаты Июля'20

- 01 августа 2020, 01:36

- |

Всем привет! Традиционно продолжаю публикацию ежемесячных результатов системы на российском рынке (теперь без портфелей на следующий месяц, поскольку я жадный и ленивый ;). Начало здесь: smart-lab.ru/blog/412664.php, результаты июня: smart-lab.ru/blog/631029.php

За прошедший месяц модель показала воистину эпический результат +13.2% (у Открывашки цифры традиционно немного другие, потому что я перформанс делаю по GIPS, а они черт-те как), заработав за месяц, фактически, плановую полугодовую прибыль. Рост счета был практически безоткатный, с максимальной просадкой меньше 2% по дороге. Для портфеля без плеч и с умеренными рисками — это лучше любых самых оптимистичных прогнозов. Справедливости ради стоит сказать, что и индекс ММВБ полной доходности прибавил за это время 8.3%, с просадкой в районе 2.5%, поэтому больших чудес в результате нет, думаю, у остальных толковых трейдеров результат будет не хуже (а любители плеч могут нарубить и все 20-30% без особых фокусов и с приемлемыми рисками).

( Читать дальше )

- комментировать

- 3.5К

- Комментарии ( 27 )

Завтра динамика позитивная

- 02 июля 2020, 21:34

- |

Завтра динамика позитивная, но надо смотреть на движение цены нефти и другие площадки. По моим расчетам могут выйти в не плохой плюс RUSAL, POLY, YNDX, VTBR, GAZP, SIBN, LKOH, MTLR, MOEX, ROSN, HYDR, SBER, SNGS.

Удачи.

Купил акции сегодня.

- 18 июня 2020, 22:18

- |

Эмоциональные сегодня были торги.

До сделки провожу анализ по акциям которыми торгую.

Набрал акций сегодня, завтра надеюсь некоторые на отскок, может часть на движение повыше подержу. Буду смотреть по ситуации.

Купил RUSAL, POLY, AFLT, VTBR, MTSS, RTKM.

Дарите близким радость.

17.06.20 буду спекулятивно покупать акции.

- 16 июня 2020, 22:27

- |

Завтра постараюсь купить QIWI, RUSAL, POLY, YNDX, AFLT, VTBR, GAZP, SIBN, LKOH, MTSS, HYDR, SBER, с коротким стопом.

Всем хорошего настроения.

ФР МБ: результаты апреля '20

- 02 мая 2020, 03:01

- |

Всем привет! Продолжаю публикацию ежемесячных результатов системы на российском рынке (теперь без портфелей на следующий месяц, поскольку я жадный и ленивый ;). Начало здесь: smart-lab.ru/blog/412664.php, результаты марта и первого квартала: smart-lab.ru/blog/609124.php

Март выдался для модели хорошим месяцем — +4.65%, что более чем в 2 раза превышает среднемесячный таргет. Этому способствовал опережающий рост индекса ММВБ полной доходности на 5.65%. Понятно, что при таком росте модель не обгоняет индекс, но и результат гораздо более стабильный: в отличие от индекса, просадка по дороге не превышала 2%.

С начала года результат получается уже на уровне ожиданий — +7.15% (~ 23% годовых), индекс ММВБ полной доходности, сделавший с начала года (-12.72%), уделан с хорошим запасом почти 20%, собственно ради таких периодов я и торгую модель, а не держу индекс.

На текущий момент портфель примерно такой:

Всем профитов!

ФР МБ: результаты марта и первого квартала '20

- 01 апреля 2020, 01:30

- |

Всем привет! Продолжаю публикацию ежемесячных результатов системы на российском рынке (теперь без портфелей на следующий месяц, поскольку я жадный и ленивый ;). Начало здесь: smart-lab.ru/blog/412664.php, последние опубликованные результаты за ноябрь прошлого года: https://smart-lab.ru/blog/578021.php

Март выдался для модели неудачным месяцем — +0.07%, что ниже среднемесячного таргета 1.5-2%. В то же время, это неплохо в сравнении с динамикой индекса Мосбиржи полной доходности (MCFTRR), потерявшего за март 9.8%. При этом просадка индекса в сравнении с началом марта достигала 24.1%, в то время как у модели она составила 6.5%. Ок, модели я стал доверять больше, но как total return инвестор — все равно недоволен результатом.

Несильно лучше результат и с начала года:

( Читать дальше )

тс: покупка SNGSP, PHOR, POLY робот PVVI

- 10 марта 2020, 18:22

- |

ТОРГОВЫЙ СИГНАЛ: ПОКУПКА SNGSP, РОБОТ PVVI

ВРЕМЯ ДЕЙСТВИЯ: ДО ЗАКРЫТИЯ ТОРГОВ

УСЛОВИЕ: ЦЕНА >= 37.965

СТОП-ЛОСС: ЦЕНА ВАШЕЙ ПОКУПКИ — 1.3

ТЭЙК-ПРОФИТ: ЦЕНА ВАШЕЙ ПОКУПКИ + 1.3

ТОРГОВЫЙ СИГНАЛ: ПОКУПКА PHOR, РОБОТ PVVI

ВРЕМЯ ДЕЙСТВИЯ: ДО ЗАКРЫТИЯ ТОРГОВ

УСЛОВИЕ: ЦЕНА >= 2370

СТОП-ЛОСС: ЦЕНА ВАШЕЙ ПОКУПКИ — 81

ТЭЙК-ПРОФИТ: ЦЕНА ВАШЕЙ ПОКУПКИ + 81

ТОРГОВЫЙ СИГНАЛ: ПОКУПКА POLY, РОБОТ PVVI

ВРЕМЯ ДЕЙСТВИЯ: ДО ЗАКРЫТИЯ ТОРГОВ

УСЛОВИЕ: ЦЕНА >= 1225.4

СТОП-ЛОСС: ЦЕНА ВАШЕЙ ПОКУПКИ — 54.6

ТЭЙК-ПРОФИТ: ЦЕНА ВАШЕЙ ПОКУПКИ + 54.6

СТАТИСТИКА С 22.09.1997 ПО 29.12.2018: 710/396

(ЧИСЛО ПРИБЫЛЬНЫХ СДЕЛОК/ЧИСЛО УБЫТОЧНЫХ)

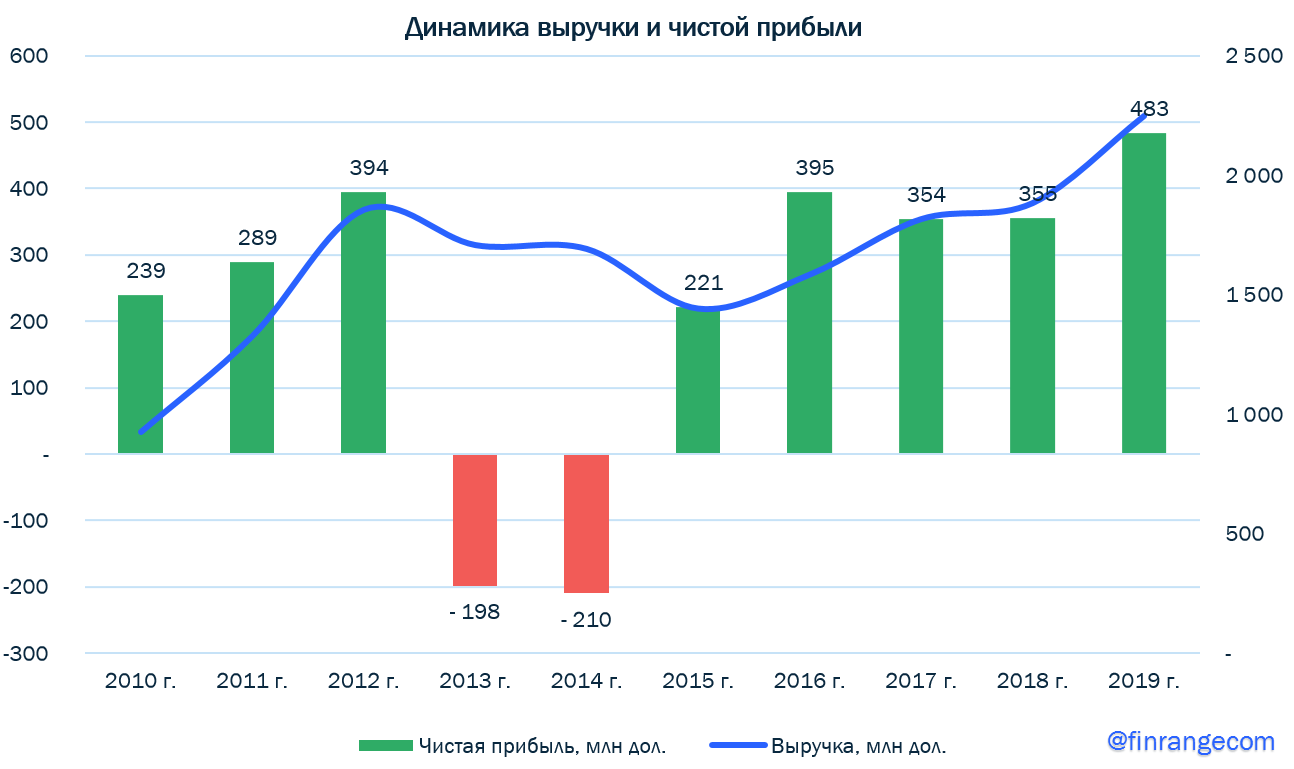

Полиметалл: финансовые результаты за 2019 г. по МСФО. Рекордные показатели - рекордные дивиденды!

- 04 марта 2020, 20:13

- |

Полиметалл опубликовал финансовые результаты за 2019 г. по МСФО. Выручка увеличилась на 19% по сравнению с 2018 г. – до $2,2 млрд на фоне роста производственных показателей и объёма продаж.

дивиденды!" title="Полиметалл: финансовые результаты за 2019 г. по МСФО. Рекордные показатели - рекордные дивиденды!" />

дивиденды!" title="Полиметалл: финансовые результаты за 2019 г. по МСФО. Рекордные показатели - рекордные дивиденды!" />

Скорректированный показатель EBITDA составил $1 млрд, увеличившись на 38% по сравнению с 2018 г., рентабельность достигла 48%. При этом, компания снизила долговую нагрузку по показателю Чистый долг/EBITDA до 1,38х. Основной рост показателей пришёлся на увеличение цен цветных металлов в 2019 г., средняя цена реализации золота выросла на 13% и серебра 11% год к году.

( Читать дальше )

Полиметалл: производственные результаты за 2019 г.

- 23 января 2020, 18:48

- |

Объем производства в IV кв. упал на 15% и составил 383 тыс. унций. Данное снижение произошло на фоне плановой остановки производства АГМК в отчетном квартале, что в свою очередь, является частью мероприятий по проекту АГМК-2, отмечают в компании. Несмотря на это, по итогам 2019 г. объем производства увеличился на 3% по сравнению с 2018 г. и составил 1614 тыс. унций в золотом эквиваленте. Тем самым, золотодобытчик перевыполнил производственный план в 1,55 млн унций на 4%. За прошедший год производство золота увеличилось на 8%, а производство серебра продемонстрировало отрицательную динамику и снизилось на 15%, что связано с продажей части активов золотодобытчика и запланированного снижения содержаний на Дукате. Выручка Полиметалла выросла на 19% и составила $2,2 млрд, чему способствовали увеличение продаж на фоне роста цен на золото.

Положительная динамика производственных показателей обусловлена, высокими результатами Кызыла и стабильными результатами остальных предприятий компании, а также положительной динамикой цен на золото. При этом, как отметили в компании, в IV кв. удалось сгенерировать значительный FCF, который был направлен на сокращение долга до $1,48 млрд. В связи с этим, показатель Net debt/EBITDA ожидается меньше 1,5x.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс