SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналтестирование систем

Тестирование торгового алгоритма с нуля

- 16 ноября 2012, 01:38

- |

- Тимофей Мартынов

Подумал:

Прогнал по графику визуально за 2 или 3 часа за 2012 год.

Записал все сделки в таблицу гугл докс (сначала написать эксель, но потом понял, что экселем я дано не пользуюсь).

Получил результат:)

Совершенно однозначно, что это не работает.

Какие мысли появились дальше?

вручную это тестировать невозможно.

надо искать инструменты, годные для автоматизации и тестирования.

Порыл инфу по смартлабику, составил статью финансового словаря:

тестирование торговых систем.

Было принято решение освоить программу TSLab для целей тестирования.

Поставил программу. Не без геморра разобрался как подключить исторические данные к TSLab. Далее, тупо набрал TSLab в поиске Youtube и посмотрел тупо первый попавшийся вебинар:

http://youtu.be/fJ8rCxG9Vas

Параллельно с мужиком начал лабать блок-схему. Далее к мужику на середине вебинара интерес пропал, стало понятно, как всё делается. Всё непонятное смотрел в онлайн доке к TSLabу:

http://www.tslab.ru/docs/online/

Если честно, для меня стало откровением, насколько геморройно оказалось простейший алгоритм описать в строго формализованных формах. Например, как толково найти последний максимум на графике, который ты глазами вроде видишь, а как описать в формулах — не понимаешь:))))

( Читать дальше )

- хочу стабильно зарабатывающий алгоритм

- который работает только лимитниками

- усредняется на убыток

- поэтому редко сливает

- и часто зарабатывает по чуть-чуть

Прогнал по графику визуально за 2 или 3 часа за 2012 год.

Записал все сделки в таблицу гугл докс (сначала написать эксель, но потом понял, что экселем я дано не пользуюсь).

Получил результат:)

Совершенно однозначно, что это не работает.

Какие мысли появились дальше?

вручную это тестировать невозможно.

надо искать инструменты, годные для автоматизации и тестирования.

Порыл инфу по смартлабику, составил статью финансового словаря:

тестирование торговых систем.

Было принято решение освоить программу TSLab для целей тестирования.

Поставил программу. Не без геморра разобрался как подключить исторические данные к TSLab. Далее, тупо набрал TSLab в поиске Youtube и посмотрел тупо первый попавшийся вебинар:

http://youtu.be/fJ8rCxG9Vas

Параллельно с мужиком начал лабать блок-схему. Далее к мужику на середине вебинара интерес пропал, стало понятно, как всё делается. Всё непонятное смотрел в онлайн доке к TSLabу:

http://www.tslab.ru/docs/online/

Если честно, для меня стало откровением, насколько геморройно оказалось простейший алгоритм описать в строго формализованных формах. Например, как толково найти последний максимум на графике, который ты глазами вроде видишь, а как описать в формулах — не понимаешь:))))

( Читать дальше )

- комментировать

- 566 | ★75

- Комментарии ( 128 )

Тестирую систему. Сигнал в бай по GMKN.

- 18 июля 2012, 16:24

- |

Сабж.

Взял CFD на демке по 5102 (сигнал по 5092).

По 5175 буду крыть (цели меняются. текущая действует два-три часа).

upd: Закрыл 5160.

Взял CFD на демке по 5102 (сигнал по 5092).

По 5175 буду крыть (цели меняются. текущая действует два-три часа).

upd: Закрыл 5160.

Ваше мнение по системе?

- 03 июля 2012, 13:50

- |

Результаты на споте без плечей. Учтена комиссия 0.02% в одну сторону. Прскальзывание не учитывались, тк не импульсная система.

( Читать дальше )

( Читать дальше )

Самая большая проблема при тесте стратегии руками.

- 25 июня 2012, 13:02

- |

В большенстве случаем создатель стратегии будет держаться за ее провату и по этому будет находить самые хорошие зделки.

Самая перва задача при тестировании заключается в том, что бы найти провалы в стратегии и как можно сильнее загнобить ее.

Докапываться до самого дна плюс ко всему не забудьте подкинуть пару процнентов в минус учитывая что рынок может меняться :)

Относитесь хладнокровно к своей стратегии.

Самая перва задача при тестировании заключается в том, что бы найти провалы в стратегии и как можно сильнее загнобить ее.

Докапываться до самого дна плюс ко всему не забудьте подкинуть пару процнентов в минус учитывая что рынок может меняться :)

Относитесь хладнокровно к своей стратегии.

Программа для тестирования роботов

- 14 февраля 2012, 12:50

- |

Долго мучался, наконец, то написал программу на Delphi, в которой можно тестировать роботов за выбранный период. Особенности программы в том, что можно строить в автоматическом режиме уровни, помечать сделки, совершать виртуальные сделки и подсчитывать доходность робота за любой период. Также, не выходя из программы можно подключить ее к Quik и анализировать данные из Quik. Программа совершает сделки и в реале. У меня есть много вопросов, которые еще не решены, если у кого есть пожелания и предложения прошу высказывать здесь или на моем сайте.

Конструктивное предложение по тестированию систем...

- 30 января 2012, 16:24

- |

Навеяно постом smart-lab.ru/blog/36271.php

Уважаемые коллеги, Ваши тесты всегда очень интересно читать!

НО! Убедительно прошу Вас!

Давайте договоримся о каких-то общих правилах для сравнения результатов систем! Мы «не меримся эквитями», а обсуждаем, учимся и ищем Грааль...

Ну не могу, например я, понять, почему человек делает тест от 1,7 МЛРД РУБ!!!

Также не доступно моему пониманию утверждение человека, что при тесте РИ и марже 10000р, торговля с 1-м плечом у него идет от 200000р!

Предложение следующее:

1. Выкладывать чистый тест одной единицы актива. В WealthLab'e график от 0...

2. Выкладывать тест одной единицы актива со стартовым капиталом, подразумевающим работу без плеча. Т.е. по РИ при марже 10000р — стартовый = 100000р. В WealthLab'e график от 100000...

3. Не говорить, что «руки не доходят», а делать тест как минимум за 2008-2011. Обязательно за 2008!

( Читать дальше )

Уважаемые коллеги, Ваши тесты всегда очень интересно читать!

НО! Убедительно прошу Вас!

Давайте договоримся о каких-то общих правилах для сравнения результатов систем! Мы «не меримся эквитями», а обсуждаем, учимся и ищем Грааль...

Ну не могу, например я, понять, почему человек делает тест от 1,7 МЛРД РУБ!!!

Также не доступно моему пониманию утверждение человека, что при тесте РИ и марже 10000р, торговля с 1-м плечом у него идет от 200000р!

Предложение следующее:

1. Выкладывать чистый тест одной единицы актива. В WealthLab'e график от 0...

2. Выкладывать тест одной единицы актива со стартовым капиталом, подразумевающим работу без плеча. Т.е. по РИ при марже 10000р — стартовый = 100000р. В WealthLab'e график от 100000...

3. Не говорить, что «руки не доходят», а делать тест как минимум за 2008-2011. Обязательно за 2008!

( Читать дальше )

Про тестирование и оптимизацию торговых систем

- 17 января 2012, 18:46

- |

Часто натыкаюсь на сообщения типа — зачем тестировать и оптимизировать торговую систему на исторических данных за 5 и более лет, торговать то я буду сейчас и рынок уже другой, достаточно и годовых данных. Иногда даже и полугодовые данные устраивают некоторых.

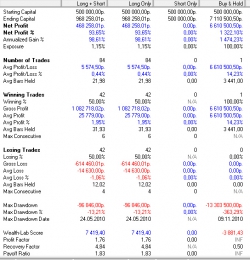

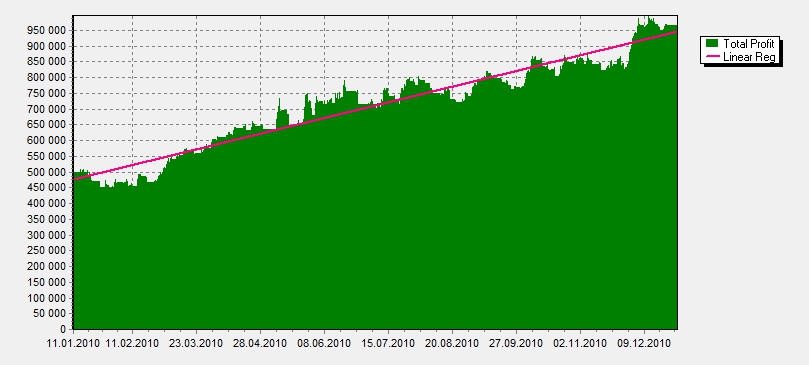

Представим что мы находимся в конце 2010 года, у нас на руках простая торговая система 2-х пересекающихся SMA работающая только от лонга. Прооптимизировав за 2010 получаем следующую эквити и выходные данные:

Вроде как все отлично — решает оптимизатор и торгует этой системой весь 2011 год, итоговая эквити и выходные данные которого выглядят следующим образом:

( Читать дальше )

Представим что мы находимся в конце 2010 года, у нас на руках простая торговая система 2-х пересекающихся SMA работающая только от лонга. Прооптимизировав за 2010 получаем следующую эквити и выходные данные:

Вроде как все отлично — решает оптимизатор и торгует этой системой весь 2011 год, итоговая эквити и выходные данные которого выглядят следующим образом:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс