SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. gift

Про тестирование и оптимизацию торговых систем

- 17 января 2012, 18:46

- |

Часто натыкаюсь на сообщения типа — зачем тестировать и оптимизировать торговую систему на исторических данных за 5 и более лет, торговать то я буду сейчас и рынок уже другой, достаточно и годовых данных. Иногда даже и полугодовые данные устраивают некоторых.

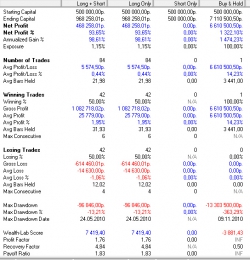

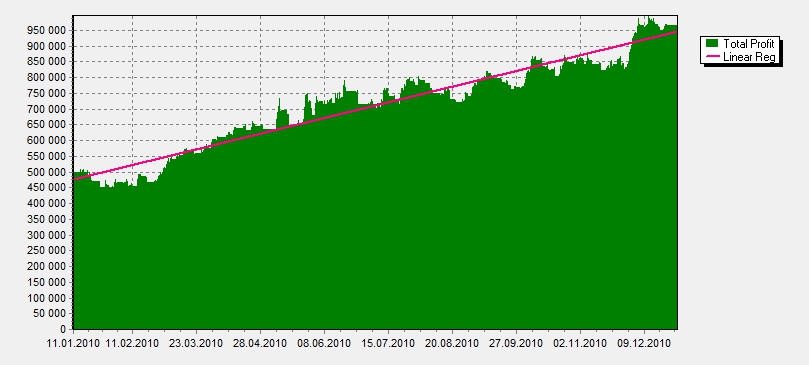

Представим что мы находимся в конце 2010 года, у нас на руках простая торговая система 2-х пересекающихся SMA работающая только от лонга. Прооптимизировав за 2010 получаем следующую эквити и выходные данные:

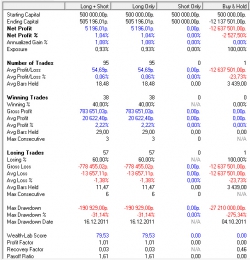

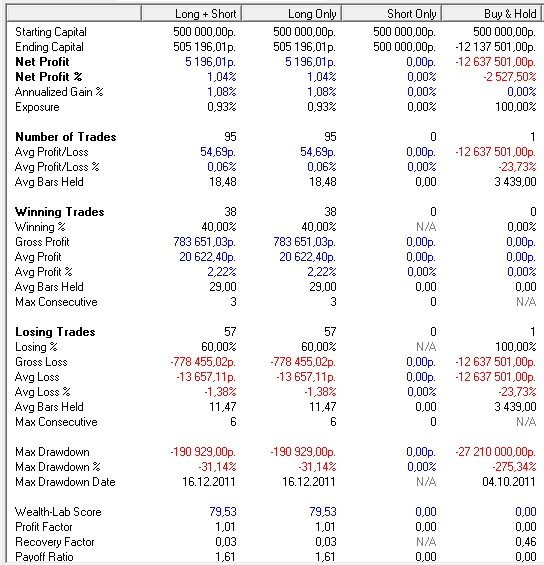

Вроде как все отлично — решает оптимизатор и торгует этой системой весь 2011 год, итоговая эквити и выходные данные которого выглядят следующим образом:

Выводы напрашиваются сами.

Маленькие постулаты из опыта. В реальную торговлю можно пускать только ту систему, которая:

1. показала стабильные результаты на большом тестовом, историческом периоде (от 5-ти лет)

2. При выборочном тестировании за каждый год, данные не сильно отличаются от выходных данных за весь тестируемый период

3. Максимальная тестовая просадка умноженная на 2, не превышает допустимой просадки к которой вы готовы психологически сами, потому как реальность раза в 2, а то и в три жестче чем тестирование на истории.

4. Тестирование этой системы, без смены параметров дало нормальные результаты еще минимум на 5-10-ти других не сильно кореллированных инструментах.

5. Система достаточно устойчива при тестовом просскальзывании в 1.5-два раза превышающем, то которое ожидаются в реальной торговле.

Призываю к простой вещи — не заниматься самообманом, тем самым сохранив в целости собственные средства.

Представим что мы находимся в конце 2010 года, у нас на руках простая торговая система 2-х пересекающихся SMA работающая только от лонга. Прооптимизировав за 2010 получаем следующую эквити и выходные данные:

Вроде как все отлично — решает оптимизатор и торгует этой системой весь 2011 год, итоговая эквити и выходные данные которого выглядят следующим образом:

Выводы напрашиваются сами.

Маленькие постулаты из опыта. В реальную торговлю можно пускать только ту систему, которая:

1. показала стабильные результаты на большом тестовом, историческом периоде (от 5-ти лет)

2. При выборочном тестировании за каждый год, данные не сильно отличаются от выходных данных за весь тестируемый период

3. Максимальная тестовая просадка умноженная на 2, не превышает допустимой просадки к которой вы готовы психологически сами, потому как реальность раза в 2, а то и в три жестче чем тестирование на истории.

4. Тестирование этой системы, без смены параметров дало нормальные результаты еще минимум на 5-10-ти других не сильно кореллированных инструментах.

5. Система достаточно устойчива при тестовом просскальзывании в 1.5-два раза превышающем, то которое ожидаются в реальной торговле.

Призываю к простой вещи — не заниматься самообманом, тем самым сохранив в целости собственные средства.

392 |

Читайте на SMART-LAB:

Инвестиции без спешки: торгуем в выходные

Алексей Девятов Клиенты Альфа-Инвестиций могут совершать сделки в выходные . Торги в эти дни не отличаются волатильностью, но если всё-таки...

07 августа 2026, 17:57

Результаты ИИ-помощника для рекрутера за 8 месяцев работы

Хэдхантер запустил ИИ-помощника в конце ноября 2025 года. Тогда технология была доступна ~5% пользователей платформы hh․ru, и уже в начале 2026...

07 августа 2026, 16:23

теги блога Александр Дрозд

- 2012

- bitcoin

- wealth lab

- акции

- алгоритм

- алгоритмическая торговля

- алгоритмы

- алготрейдинг

- Американский рынок

- аналитика

- аналитики

- биржа

- Биткоин

- вероятности

- внутридневная система

- волатильность

- Горчаков

- госдолг США

- грааль

- Греция

- гэпы

- деньги

- дефолт

- диверсификация

- доходность

- доходы

- ДУ

- еврозона

- европа

- жадность

- женщины

- золотые слова

- идеи

- инвестиции

- итоги месяца

- итоги сентября

- китай

- комиссии

- крах евро

- кризис

- криптовалюта

- кукловоды

- лайткоины

- ЛЧИ

- математика

- математическое ожидание

- Миловидов

- мобильный пост

- модель

- мультфильмы

- мысль

- нефть

- октябрь

- опрос

- опыт

- оффтоп

- плечи

- плюсики

- польза обществу

- потери

- прогнозы

- программирование

- просадки

- проскальзывание

- психология

- рейтинг

- РИ

- риски

- робот

- роботы

- Россия

- ртс

- рынки

- рынок

- система

- системная торговля

- системный трейдинг

- системы

- смартлаб

- статистика

- Стратегии

- стратегия

- страх

- сша

- технический анализ

- топики

- торговая система

- торговые роботы

- торговые системы

- трейдеры

- трейдинг

- управляющие

- физика

- финансы

- фондовый рынок

- фьючерсы

- хэдж фонд

- шум

- эквити

- экономика

+ ??

Интересен опыт роботостроителя относящийся к характеру падения и характеру подъёма цен как к разным рынкам, а не зеркально (на форексе зеркальность подходит).

А вместо пункта 4 добавил бы пункт, в котором порекомендовал бы попробовать подобрать к системе, дающей 5-7 лет хорошей торговли на одном инструменте, другие параметры, позволяющие получить такие же результаты на другом, пусть даже кореллируемом инструменте или на этом же, но c другим тайм- фреймом. И так далее, чем больше работающих параметров, тем лучше — добиться хорошей диверсификации. И тогда даже не страшно, если из этих 5-7 лет на 1-2 годах система показала не очень хороший результат, с очень большой вероятностью диверсификация по инструментам и тайм-фреймам поможет вытянуть эти неудачные участки одного инструмента за счет других.

Немного сумбурно написал, но надеюсь понятно.

Неубедительное доказательство получается.

2. Я думаю и года(если более 1000 сделок) достаточно для теста, если при отклонении на 20-30% от основных параметров, система не сильно теряет в профите. — просто так мало кто тестит — а это важнее чем тест 10 лет н обез разброса параметров (никому не говорите. грааль на).

А еще 5 лет, на 5 некореллируемых инструментах, да без смены параметров… КПД будет весьма скромный.