SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. gift |Ценная подборка №47. Дни недели в системной торговле. Черный четверг.

- 23 мая 2013, 11:36

- |

Многие слышали о том, что дни недели тем или иным образом влияют на результаты торговли. Проверить данный аргумент не сложно. Для достаточной статистической выборки возьмем интервал тестируемой выборки около 6-ти лет и проведем эксперимент не на одном инструменте и даже не на нескольких, что естественно было бы большой статистической ошибкой, а на 20-ти инструментах рынка РФ. В нашем случае сформируем портфель из 10 ликвидных фьючерсов и 10 ликвидных акций рынка РФ.

Базовую стратегию возьмем из прошлой статьи про диверсификацию.

Будем последовательно отключать по дню недели (не открывать позиций в отключенные дни). Далее внесем результаты по каждому прогону в итоговую таблицу.

Сравним результаты из колонки — «все дни» с результатами соседних колонок. Очевидно что на первое место по эфективности мы получили результат при котором фильтровался четверг. Отношение среднегодовой доходности к максимальной просадке увеличилось с 1.6 до 2.25, прибыль на сделку с 0.18% до 0.22%. На второе место по неэффектиности попал вторник, без которого прибыль на сделку увеличилась с 0.18% до 0.19%. Но по сравнению с четвергом так же как и при отключении других дней недели, изменения не значительные.

Итог — четверг не самый удачный день для торговли в лонг на рынке РФ. И судя по всему не только для рынка РФ. Как мы помним биржевой крах 1929 года на Уол-стрит пришелся как раз на четверг.

Александр Дрозд

Базовую стратегию возьмем из прошлой статьи про диверсификацию.

Будем последовательно отключать по дню недели (не открывать позиций в отключенные дни). Далее внесем результаты по каждому прогону в итоговую таблицу.

Сравним результаты из колонки — «все дни» с результатами соседних колонок. Очевидно что на первое место по эфективности мы получили результат при котором фильтровался четверг. Отношение среднегодовой доходности к максимальной просадке увеличилось с 1.6 до 2.25, прибыль на сделку с 0.18% до 0.22%. На второе место по неэффектиности попал вторник, без которого прибыль на сделку увеличилась с 0.18% до 0.19%. Но по сравнению с четвергом так же как и при отключении других дней недели, изменения не значительные.

Итог — четверг не самый удачный день для торговли в лонг на рынке РФ. И судя по всему не только для рынка РФ. Как мы помним биржевой крах 1929 года на Уол-стрит пришелся как раз на четверг.

Александр Дрозд

- комментировать

- ★29

- Комментарии ( 19 )

Блог им. gift |Методы Машинного обучения (Data Mining)

- 04 февраля 2012, 12:58

- |

Доказав себе однажды, что ни один из индикаторов по отдельности или в совокупности с другими работают неудовлетворительно (по тестам от 3-х лет и более) я пришел к простейшим методам Data Mining, которые показали очень хорошие результаты. Пришла пора капнуть глубже, тут как раз и аккуратненькая подборочка, для поверхностного ознакомления, нашлась.

А вы используете в своей торговле подобные штуки?

Метод опорных векторов

Метод опорных векторов был разработан Владимиром Вапником в 1995 году [86] и впервые применен к задаче классификации текстов Йоахимсом (Joachims) в 1998 году в работе. В своем первоначальном виде алгоритм решал задачу различения объектов двух классов. Метод приобрел огромную популярность благодаря своей высокой эффективности. Многие исследователи использовали его в своих работах, посвященных классификации текстов. Подход, предложенный Вапником для определения того, к какому из двух заранее определенных классов должен принадлежать анализируемый образец, основан на принципе структурной минимизации риска. Вероятность ошибки при классификации оценивается, как непрерывная убывающая функция, от расстояния между вектором и разделяющей плоскостью. Она равна 0,5 в нуле и стремится к 0 на бесконечности.

( Читать дальше )

А вы используете в своей торговле подобные штуки?

Метод опорных векторов

Метод опорных векторов был разработан Владимиром Вапником в 1995 году [86] и впервые применен к задаче классификации текстов Йоахимсом (Joachims) в 1998 году в работе. В своем первоначальном виде алгоритм решал задачу различения объектов двух классов. Метод приобрел огромную популярность благодаря своей высокой эффективности. Многие исследователи использовали его в своих работах, посвященных классификации текстов. Подход, предложенный Вапником для определения того, к какому из двух заранее определенных классов должен принадлежать анализируемый образец, основан на принципе структурной минимизации риска. Вероятность ошибки при классификации оценивается, как непрерывная убывающая функция, от расстояния между вектором и разделяющей плоскостью. Она равна 0,5 в нуле и стремится к 0 на бесконечности.

( Читать дальше )

Блог им. gift |Ценная подборка №21. Собственное время или иное представление графиков цен.

- 24 ноября 2011, 21:20

- |

«Использование собственного времени позволяет трейдеру пользоваться запасным „индивидуальным“ входом. Этот момент можно сравнить с кинотеатром, когда вся толпа ломится на сеанс через одну дверь.»

Объем торгов — далеко не единственное объективное значение, к которому можно привязать время. Одним из популярных методов является формирование свечей по расстоянию, которое должна пройти цена. Обычно для этого используются графики «Ренко», которые присутствуют в большинстве программ для технического анализа. Но классическое Ренко обладает существенным недостатком — в нем не определена начальная точка отсчета, от которой необходимо откладывать расстояние. В варианте с объемом торгов я для этого использовал одну из естественных нарезок котировок — дневные свечи. А в этом случае удобнее взять более старший таймфрейм — недельный. Тогда точкой отсчета станет начало торгов каждый понедельник. Такой способ иногда будет накручивать одну лишнюю свечу каждую неделю, зато гораздо удобнее и практичнее.

Вторым важным отличием от традиционного Ренко станет большая гибкость. Обычно новая свеча рисуется, когда цена пройдет фиксированное абсолютное расстояние в пунктах, без поправки на долгосрочные изменения. Более корректным станет использование адаптивного Ренко, когда расстояние будет определяться процентным изменением цены. Такой подход позволит анализировать продолжительные отрезки времени. Смотрим полученный график:

( Читать дальше )

Объем торгов — далеко не единственное объективное значение, к которому можно привязать время. Одним из популярных методов является формирование свечей по расстоянию, которое должна пройти цена. Обычно для этого используются графики «Ренко», которые присутствуют в большинстве программ для технического анализа. Но классическое Ренко обладает существенным недостатком — в нем не определена начальная точка отсчета, от которой необходимо откладывать расстояние. В варианте с объемом торгов я для этого использовал одну из естественных нарезок котировок — дневные свечи. А в этом случае удобнее взять более старший таймфрейм — недельный. Тогда точкой отсчета станет начало торгов каждый понедельник. Такой способ иногда будет накручивать одну лишнюю свечу каждую неделю, зато гораздо удобнее и практичнее.

Вторым важным отличием от традиционного Ренко станет большая гибкость. Обычно новая свеча рисуется, когда цена пройдет фиксированное абсолютное расстояние в пунктах, без поправки на долгосрочные изменения. Более корректным станет использование адаптивного Ренко, когда расстояние будет определяться процентным изменением цены. Такой подход позволит анализировать продолжительные отрезки времени. Смотрим полученный график:

( Читать дальше )

Блог им. gift |Ценная подборка №13. Одна из главных причин по которой хорошие системы начинают плохо работать

- 10 ноября 2011, 23:05

- |

«Единственный урок, который можно извлечь из истории, состоит в том, что люди не извлекают из истории никаких уроков.»

Бернард шоу

Ralf Vince провел эксперимент с 40 кандидатами наук, но не профессиональными игроками, и не статистиками. Им предложили сыграть в простую компьютерную игру, в которой они бы выигрывали 60% времени. Каждому дали по $1000 и попросили ставить столько, сколько они хотят, в каждой попытке. После 100 попыток, только 2 из 40 (5%) увеличили свои $1000.

Бернард шоу

Ralf Vince провел эксперимент с 40 кандидатами наук, но не профессиональными игроками, и не статистиками. Им предложили сыграть в простую компьютерную игру, в которой они бы выигрывали 60% времени. Каждому дали по $1000 и попросили ставить столько, сколько они хотят, в каждой попытке. После 100 попыток, только 2 из 40 (5%) увеличили свои $1000.

Блог им. gift |Ценная подборка №10. Идеи мани-меджмента и Z - счет

- 09 ноября 2011, 12:20

- |

Изучение процентных соотношений выигрышных и убыточных сделок является только частью работы, которую необходимо проделать перед тем, как начать реальную торговлю. Этот анализ предполагает, что результаты сделок не зависят друг от друга. Хороший пример такой взаимной независимости результатов — бросание монеты. Вероятность выпадения решки всегда 50%, вне зависимости от того, что выпало в прошлый раз. Для независимых событий прошлый результат не оказывает влияния на вероятность последующего события.

На рынке, однако, может существовать зависимость между сделками, когда исход текущей сделки зависит от результата предыдущей сделки. Например, убыток, полученный для длинной позиции может влиять на вероятность получения прибыли в будущем. Хорошим примером такого рода ситуации является карточная игра. После того, как карта сыграна, она убирается из игры и, таким образом, изменяет вероятность выпадения следующих карт. В тоже время, следующая карта все равно выпадает случайным образом. Таким образом, за карточным столом причудливым образом сочетается как случайный характер игры, так и зависимость от уже произошедших действий. Раз такого рода зависимости существуют, значит их можно использовать в торговле для получения дополнительных шансов на прибыль.

( Читать дальше )

На рынке, однако, может существовать зависимость между сделками, когда исход текущей сделки зависит от результата предыдущей сделки. Например, убыток, полученный для длинной позиции может влиять на вероятность получения прибыли в будущем. Хорошим примером такого рода ситуации является карточная игра. После того, как карта сыграна, она убирается из игры и, таким образом, изменяет вероятность выпадения следующих карт. В тоже время, следующая карта все равно выпадает случайным образом. Таким образом, за карточным столом причудливым образом сочетается как случайный характер игры, так и зависимость от уже произошедших действий. Раз такого рода зависимости существуют, значит их можно использовать в торговле для получения дополнительных шансов на прибыль.

( Читать дальше )

Блог им. gift |1 000 000 000 рублей за проскальзывание

- 12 октября 2011, 21:23

- |

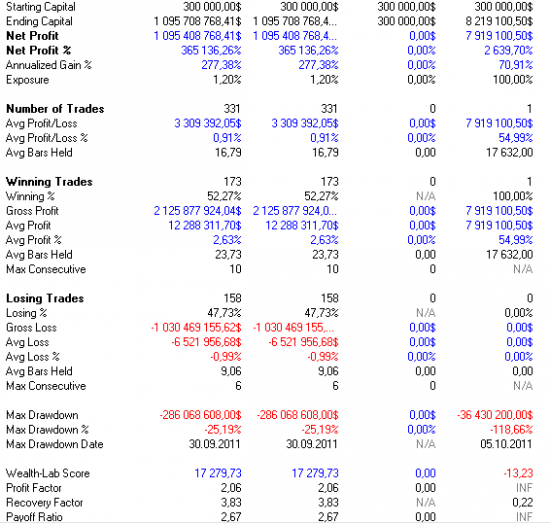

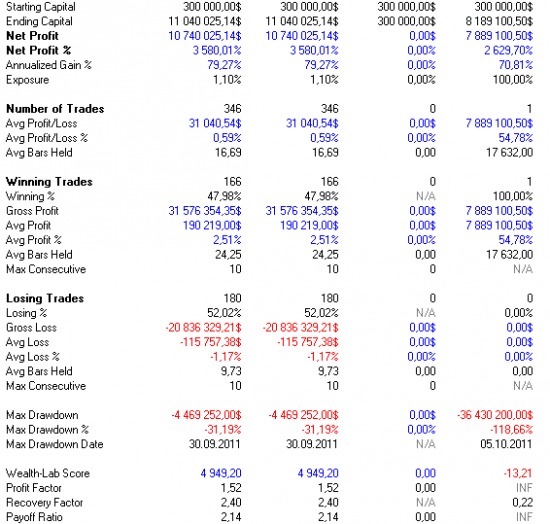

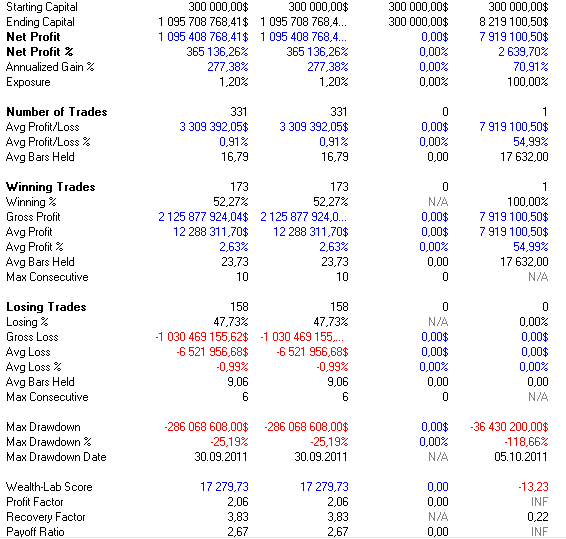

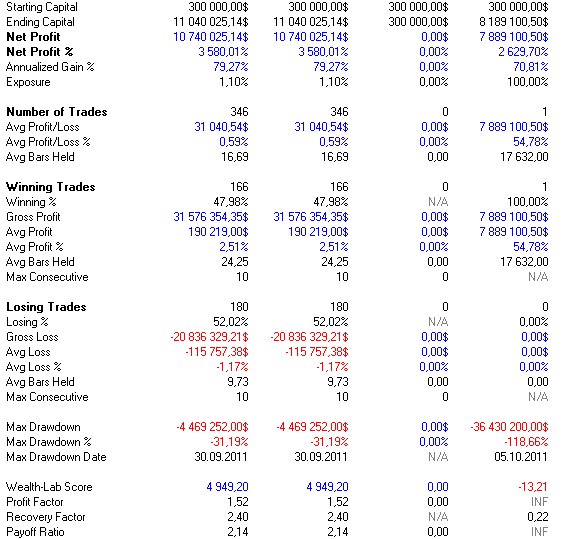

При тестировании торговых систем очень важно не заниматься самообманом и стараться ставить систему в максимально жесткие условия моделирования. Одним из таких условий является учет проскальзывания.

К примеру, ниже выходные данные моей системы протестированной с 2005 по 2011 на фьючерсе РТС на часовках. Просскальзывание равно нулю.

А вот та же система, но с проскальзыванием равным 100 пунктов на один контракт, что ближе к реальным условиям (при торговле суммами более 10 млн. рублей).

К примеру, ниже выходные данные моей системы протестированной с 2005 по 2011 на фьючерсе РТС на часовках. Просскальзывание равно нулю.

А вот та же система, но с проскальзыванием равным 100 пунктов на один контракт, что ближе к реальным условиям (при торговле суммами более 10 млн. рублей).

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс