SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналтатнефть

Главное правило инвестирования.

- 26 июня 2017, 18:25

- |

Уоррен Баффет много лет назад сформулировал два основных правила инвестиций:

Первое — никогда не теряй деньги.

Второе — никогда не забывай первое правило.

Поэтому когда я размышляю над очередной инвестидеей, то в первую очередь пытаюсь понять какие в ней заложены риски. Несколько дней назад в комментариях к старому посту на смартлабе меня спросили — почему я продал Ленэнерго преф. Сейчас эта продажа выглядит как ошибка. Но на момент продажи я не был уверен будут ли выплачены дивиденды. В итоге реализовался хороший сценарий и я недополучил порядка 50% от цены продажи. Но сколько я бы потерял при негативном сценарии? Вероятно акция бы упала в разы. Так же в момент продажи у меня уже была идея с префами Татнефти, которая не несла больших рисков и имела хороший потенциал. Что в последствии и реализовалось, а прибыль перекрыла недополученный доход от Ленэнерго.

Мораль проста — если хотите долго и успешно зарабатывать на рынке, то следуйте двум простым правилам от дедушки Баффета.

- комментировать

- ★5

- Комментарии ( 11 )

Татнефть - при ожидаемой прибыли в 2017 году в 130 млрд руб., дивидендная доходность по АО составит 7,5%, по АП – 10%

- 26 июня 2017, 11:36

- |

Татнефть рассматривает возможность сохранения и увеличения дивидендных выплат — Маганов

Татнефть рассматривает возможность сохранения и увеличения дивидендных выплат в перспективе, сообщил журналистам гендиректор компании Наиль Маганов. «Мы сегодня отрабатываем свою финансовую стратегию, которая в декабре будет представлена совету директоров и там будут наши предложения по дивидендной политике. Мы рассматриваем в нашей стратегии сохранение, а может даже и увеличение. Это будет зависеть от того, какое решение примет совет директоров», — сказал Н.Маганов.

Татнефть рассматривает возможность сохранения и увеличения дивидендных выплат в перспективе, сообщил журналистам гендиректор компании Наиль Маганов. «Мы сегодня отрабатываем свою финансовую стратегию, которая в декабре будет представлена совету директоров и там будут наши предложения по дивидендной политике. Мы рассматриваем в нашей стратегии сохранение, а может даже и увеличение. Это будет зависеть от того, какое решение примет совет директоров», — сказал Н.Маганов.

По итогам 2016 года Татнефть выплатила акционерам 22,81 рубля на акцию. Это в совокупности составляет около 50% прибыли за 2016 год по МСФО, или 50,6% чистой прибыли по РСБУ. При этом дивидендная политика компании предполагает выплаты 30% от чистой прибыли по РСБУ. Если компания утвердит новую политику, исходя из выплат за 2016 год (т.е. 50% от чистой прибыли по МСФО), то при ожидаемой прибыли в 2017 году в 130 млрд руб., дивидендная доходность по АО составит 7,5%, по АП – 10%.Промсвязьбанк

Татнефть - сокращает план добычи нефти в 2017 году до 28,9 млн тонн

- 23 июня 2017, 13:00

- |

Татнефть сокращает план добычи нефти в 2017 году до 28,9 млн тонн нефти из-за корректировки в рамках сделки с ОПЕК.

Глава компании Наиль Маганов:

Но на инвестиционной активности компании это сокращение добычи не отразится.

Финанз

Глава компании Наиль Маганов:

Мы сократили объем добычи (в рамках сделки с ОПЕК — прим. ред.) где-то на 3 тыс. тонн, и сейчас у нас 78 тысяч. В годовых цифрах это 28,9 млн тонн. Если помните, мы обещали дать 29,3 млн тонн. Решение принято (о корректировке — прим. ред.)

Но на инвестиционной активности компании это сокращение добычи не отразится.

Когда мы принимали решение о сокращении добычи, мы для себя взвешивали. Основное было — это то, что цена нефти будет не только падать, но и расти. Мы считаем, что финансовые показатели компании останутся неизменными

Финанз

Парочка интересных моментов

- 21 июня 2017, 11:47

- |

- 💯Чек-листов по фондовому рынку

Первый момент — Татнефть

Вот такой график ТА-шники называют разворотным

Однако есть один нюанс, благодаря которому я пока в шортах и жду закрытие недели на 350 и даже ниже, 345 может быть. Сегодня она должна развернуться вниз. Об этом нюансе я рассказывал вчера на стриме.

Второй момент — Алроса

Я планирую ее купить в районе 80, но затарюсь ею, когда она будет в противоход рынку закрывать день вниз. После этого будет разворот с ударным днем, до отсечки аэрофлота жду ее к 88, а потом, когда все повалят из Аэрофлота, жду к 94 перед ее див отсечкой — там продаю.

Пока такой вот план.

P.S. Подробнее мы разбираем рынок каждый день на дневных стримах и тренингах (информация в профиле).

Вот такой график ТА-шники называют разворотным

Однако есть один нюанс, благодаря которому я пока в шортах и жду закрытие недели на 350 и даже ниже, 345 может быть. Сегодня она должна развернуться вниз. Об этом нюансе я рассказывал вчера на стриме.

Второй момент — Алроса

Я планирую ее купить в районе 80, но затарюсь ею, когда она будет в противоход рынку закрывать день вниз. После этого будет разворот с ударным днем, до отсечки аэрофлота жду ее к 88, а потом, когда все повалят из Аэрофлота, жду к 94 перед ее див отсечкой — там продаю.

Пока такой вот план.

P.S. Подробнее мы разбираем рынок каждый день на дневных стримах и тренингах (информация в профиле).

Новости по акциям перед открытием рынка: 21.06.2017

- 21 июня 2017, 09:35

- |

Роснефть — считает сфальсифицированным ходатайство об отказе от иска к АФК Система и просит правоохранительные органы разобраться с этой ситуацией. (Коммерсант) (Ведомости)

Роснефть — Президент В. Путин в ходе встречи с И. Сечиным предложил обсудить на ГОСА выплату дивидендов в размере 50% от чистой прибыли. В компании дали понять, что поручение президента касается разработки новой политики по их выплате. Просьба президента могла быть связана с поддержкой новых акционеров, которые, по словам президента, «взяли на себя определенные обязательства по развитию компании». (Коммерсант)

( Читать дальше )

Роснефть — Президент В. Путин в ходе встречи с И. Сечиным предложил обсудить на ГОСА выплату дивидендов в размере 50% от чистой прибыли. В компании дали понять, что поручение президента касается разработки новой политики по их выплате. Просьба президента могла быть связана с поддержкой новых акционеров, которые, по словам президента, «взяли на себя определенные обязательства по развитию компании». (Коммерсант)

( Читать дальше )

Новости по акциям перед открытием рынка: 20.06.2017

- 20 июня 2017, 09:26

- |

Республиканское большинство палаты представителей США притормозило голосование по вопросу расширения санкций против России, которые ранее были одобрены сенатом. Законопроект передан в комитет по международным вопросам. (Прайм)

ЛУКОЙЛ — Lukoil International Upstream Holding B.V. (дочернее предприятие ЛУКОЙЛа) выиграла аукцион на блок 12 на шельфе Мексиканского залива. Это единственный заявителем в этом лоте, с предложением максимально возможного роялти в размере 75%. (ТАСС)

Объем инвестиций на разработку этого нефтяного блока, выигранного ЛУКОЙЛом на тендере в Мексике, оценивается в размере не менее $50 миллионов. «Проект носит геологоразведочный характер, и о добыче пока речи нет». (

( Читать дальше )

ЛУКОЙЛ — Lukoil International Upstream Holding B.V. (дочернее предприятие ЛУКОЙЛа) выиграла аукцион на блок 12 на шельфе Мексиканского залива. Это единственный заявителем в этом лоте, с предложением максимально возможного роялти в размере 75%. (ТАСС)

Объем инвестиций на разработку этого нефтяного блока, выигранного ЛУКОЙЛом на тендере в Мексике, оценивается в размере не менее $50 миллионов. «Проект носит геологоразведочный характер, и о добыче пока речи нет». (

( Читать дальше )

Татнефть - увеличила свою долю в банке Зенит до 71,8992%

- 16 июня 2017, 13:20

- |

Татнефть увеличила свою долю в банке Зенит до 71,8992%.

Прямой контроль 62,6678% акций банка и 9,2314% акций — косвенно.

Косвенный контроль будет осуществляться через дочерние компании Tatneft Oil AG (Швейцария) и через Zenit Investment Services Inc (Британские Виргинские острова).

Акционеры банка одобрили увеличение УК на 14 миллиардов рублей через дополнительный выпуск акций, которые будут размещаться путем закрытой подписки в пользу Татнефти.

Прайм

Переход дивидендной политики к правилу 50% от чистой прибыли по МСФО на постоянной основе поддержал бы динамику акций Татнефти

- 13 июня 2017, 10:39

- |

Татнефть провела телеконференцию по итогам 1К17

Ниже мы приводим наиболее важные моменты.

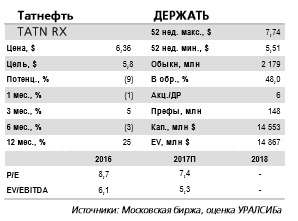

Дивиденды. Менеджмент работает над возможными изменениями в дивидендной политике, не исключая, что коэффициент 50% от чистой прибыли по МСФО, утвержденный для финансовых результатов за 2016, может стать новым правилом. Решение совета директоров должно быть принято к концу этого года. Текущая дивидендная политика предполагает выплату 30% от чистой прибыли по РСБУ. Переход на 50% по МСФО в качестве постоянного правила, по нашим оценкам, будет подразумевать доходность ~9% и ~11% по обыкновенным и привилегированным акциям соответственно в 2018.

Участие в банковском секторе. Компания отметила, что планирует продать банковские активы в среднесрочной перспективе, считая их непрофильными, но полагает, что на этих активах можно заработать в относительно краткосрочной перспективе.

Добыча. Татнефть прогнозирует рост добычи нефти примерно на 2% г/г, учитывая продление соглашения о сокращении добычи странами ОПЕК/странами, не входящими в ОПЕК. Это соглашение не повлияет на планы Татнефти относительно добычи высоковязкой нефти — прогноз добычи на 2017 подтвержден на уровне 1,57 млн т. Компания снизит добычу менее рентабельной традиционной нефти для соблюдения обязательств по сокращению добычи.

( Читать дальше )

Ниже мы приводим наиболее важные моменты.

Дивиденды. Менеджмент работает над возможными изменениями в дивидендной политике, не исключая, что коэффициент 50% от чистой прибыли по МСФО, утвержденный для финансовых результатов за 2016, может стать новым правилом. Решение совета директоров должно быть принято к концу этого года. Текущая дивидендная политика предполагает выплату 30% от чистой прибыли по РСБУ. Переход на 50% по МСФО в качестве постоянного правила, по нашим оценкам, будет подразумевать доходность ~9% и ~11% по обыкновенным и привилегированным акциям соответственно в 2018.

Участие в банковском секторе. Компания отметила, что планирует продать банковские активы в среднесрочной перспективе, считая их непрофильными, но полагает, что на этих активах можно заработать в относительно краткосрочной перспективе.

Добыча. Татнефть прогнозирует рост добычи нефти примерно на 2% г/г, учитывая продление соглашения о сокращении добычи странами ОПЕК/странами, не входящими в ОПЕК. Это соглашение не повлияет на планы Татнефти относительно добычи высоковязкой нефти — прогноз добычи на 2017 подтвержден на уровне 1,57 млн т. Компания снизит добычу менее рентабельной традиционной нефти для соблюдения обязательств по сокращению добычи.

( Читать дальше )

Результаты Татнефти позволяют надеяться на увеличение дивидендных выплат по итогам 2017 года

- 09 июня 2017, 14:19

- |

Чистая прибыль Татнефти в I кв. по МСФО выросла в 2 раза, до 35,6 млрд руб.

Чистая прибыль Татнефти по МСФО за первый квартал 2017 года выросла в 2 раза по сравнению с аналогичным периодом прошлого года — до 35,6 млрд рублей, следует из отчета НК. EBITDA увеличилась на 69,8% и составила 51,9 млрд рублей. Выручка компании выросла на 37,6% — до 166,4 млрд рублей.

Чистая прибыль Татнефти по МСФО за первый квартал 2017 года выросла в 2 раза по сравнению с аналогичным периодом прошлого года — до 35,6 млрд рублей, следует из отчета НК. EBITDA увеличилась на 69,8% и составила 51,9 млрд рублей. Выручка компании выросла на 37,6% — до 166,4 млрд рублей.

Результаты Татнефти по прибыли и EBITDA оказались лучше ожиданий рынка. Рост финансовых показателей компании связан с увеличением продажи нефти, особенно на экспортном направлении, а также более высокой ценой реализации в рублевом эквиваленте. В целом, мы позитивно оцениваем результаты Татнефти, они позволяют надеяться на увеличение дивидендных выплат по итогам 2017 года.Промсвязьбанк

Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг.

- 09 июня 2017, 13:00

- |

Результаты по МСФО за 1 кв. 2017 г: увеличение EBITDA на 70% год к году в основном за счет роста добычи и цен

Выручка и EBITDA близки к уровням 4 кв. 2016 г. Вчера Татнефть отчиталась по МСФО за 1 кв. 2017 г. Выручка за вычетом пошлин и акцизов возросла на 38% год к году и на 1% квартал к кварталу до 166 млрд руб. (2,83 млрд долл.). Показатель EBITDA, включая результаты банковских операций, вырос на 70% год к году и на 2% квартал к кварталу до 51 млрд руб. (0,87 млрд долл.), а рентабельность по EBITDA увеличилась соответственно на 6 п.п. и 0,3 п.п. до 30,9%. Чистая прибыль выросла на 102% год к году и на11% за квартал, составив 36 млрд руб. (0,6 млрд долл.), а чистая рентабельность увеличилась на 6,8 п.п. год к году и на 1,9 п.п. квартал к кварталу до 21,4%.

дивиденды за 2017-2019 гг." title="Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг." />

дивиденды за 2017-2019 гг." title="Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг." />

Рост добычи и повышение цен на нефть основные факторы увеличения выручки. Рост выручки и EBITDA год к году результат увеличения добычи нефти на 4% до 7,2 млн т, а также повышения цен на нефть Urals более чем на 60% в долларах и роста европейских цен на газойль и нафту более чем на 50%. Кроме того, больше чем в два раза год к году выросла цена на мазут на европейских рынках. Производство нефтепродуктов снизилось на 2% год к году до 2,3 млн т. Добыча нефти снизилась к 4 кв. 2016 г. на 4,8%, а среднесуточная добыча на 2,7% в рамках общего сокращения нефтедобычи РФ по соглашению, достигнутому ОПЕК+.

( Читать дальше )

Выручка и EBITDA близки к уровням 4 кв. 2016 г. Вчера Татнефть отчиталась по МСФО за 1 кв. 2017 г. Выручка за вычетом пошлин и акцизов возросла на 38% год к году и на 1% квартал к кварталу до 166 млрд руб. (2,83 млрд долл.). Показатель EBITDA, включая результаты банковских операций, вырос на 70% год к году и на 2% квартал к кварталу до 51 млрд руб. (0,87 млрд долл.), а рентабельность по EBITDA увеличилась соответственно на 6 п.п. и 0,3 п.п. до 30,9%. Чистая прибыль выросла на 102% год к году и на11% за квартал, составив 36 млрд руб. (0,6 млрд долл.), а чистая рентабельность увеличилась на 6,8 п.п. год к году и на 1,9 п.п. квартал к кварталу до 21,4%.

дивиденды за 2017-2019 гг." title="Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг." />

дивиденды за 2017-2019 гг." title="Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг." />Рост добычи и повышение цен на нефть основные факторы увеличения выручки. Рост выручки и EBITDA год к году результат увеличения добычи нефти на 4% до 7,2 млн т, а также повышения цен на нефть Urals более чем на 60% в долларах и роста европейских цен на газойль и нафту более чем на 50%. Кроме того, больше чем в два раза год к году выросла цена на мазут на европейских рынках. Производство нефтепродуктов снизилось на 2% год к году до 2,3 млн т. Добыча нефти снизилась к 4 кв. 2016 г. на 4,8%, а среднесуточная добыча на 2,7% в рамках общего сокращения нефтедобычи РФ по соглашению, достигнутому ОПЕК+.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс