Информация

Новости тг-канал

Новости тг-каналсовкомфлот

В среднесрочной перспективе сохраняется положительный взгляд на бумаги Совкомфлота - Промсвязьбанк

- 18 ноября 2020, 17:06

- |

За 9 месяцев 2020 года выручка компании на основе ТЧЭ (тайм-чартерного эквивалента) выросла на 22,1% г/г, до 1 070 млн долл. США. Скорректированная EBITDA (на курсовую разницу, доходы от списания дивидендов и долевого участия) увеличилась на 37,5% г/г, до 741,5 млн долл. США. Чистая прибыль выросла почти в 2 раза г/г, до 250 млн долл. США. Показатель чистого долга к EBITDA снизился до 2,9х. Ожидаемые дивиденды компании составят не менее 225 млн долл. США по итогам года.

В 3 квартале наблюдалось сезонное падение ставок фрахта, что оказало давление на выручку. Рентабельность EBITDA снизилась на фоне падения эксплуатационных расходов на 8%, однако данные расходы носят разовый характер. Мы сохраняем положительный взгляд на бумагу в среднесрочной перспективе и рекомендуем «покупать» с целевой ценой 145 рублей за акцию, что предполагает 46% потенциал роста от текущей цены.Промсвязьбанк

- комментировать

- Комментарии ( 0 )

Совкомфлот. Обзор финансовых показателей за 3-ий квартал 2020 года. Считаем дивиденды и палим бычью ловушку.

- 17 ноября 2020, 13:21

- |

- Жека Аксельрод

Вышел противоречивый отчет. Надо отдать должное менеджменту, умеют подбирать цифры и интонации. Ранее разбирал компанию, и говорил о достаточно высокой оценке IPO, и что ребята выбрали самый идеальный момент. Тут им честь и хвала! В разборе, я также указывал на «разовость» происходящего в компании, и что аномальные показатели в будущем мы не увидим.

Оцените заголовок: «СКФ за 9 месяцев 2020 года увеличил чистую прибыль и портфель долгосрочных заказов более чем в 2 раза»

А то что выручка упала на 16% г/г, а чистая прибыль в 5 раз кв/кв как-то умолчали...

дивиденды и палим бычью ловушку." title="Совкомфлот. Обзор финансовых показателей за 3-ий квартал 2020 года. Считаем дивиденды и палим бычью ловушку." />

дивиденды и палим бычью ловушку." title="Совкомфлот. Обзор финансовых показателей за 3-ий квартал 2020 года. Считаем дивиденды и палим бычью ловушку." />

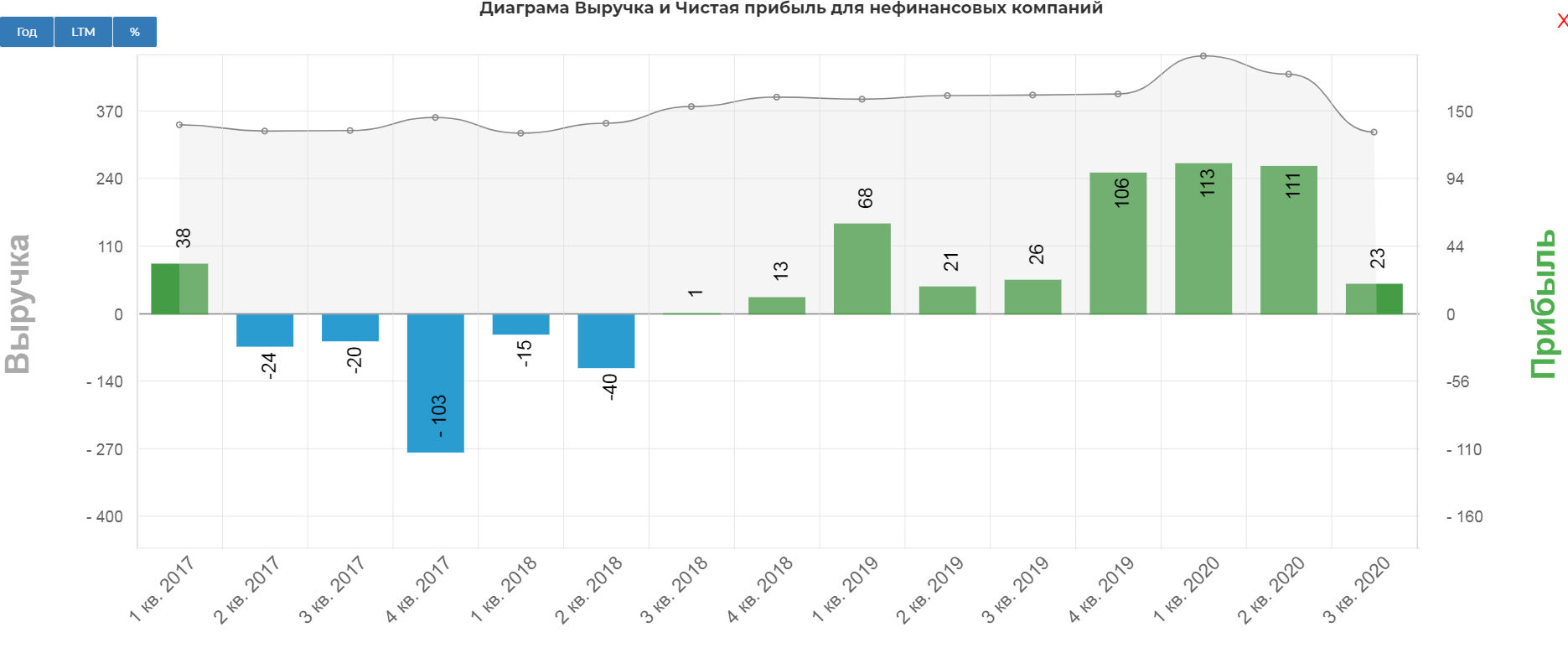

На этой диаграмме видно лучше. Операционная прибыль упала в два раза относительно 2кв 2020.

( Читать дальше )

Совкомфлот – мсфо 9 мес 2020г

- 17 ноября 2020, 12:38

- |

Совкомфлот – рсбу/ мсфо

2 622 262 945 акций

Капитализация на 17.11.2020г: 261,466 млрд руб

Общий долг 31.12.2017г: 1,479 млрд руб/ мсфо 226,823 млрд руб

Общий долг 31.12.2018г: 773,75 млн руб/ мсфо 263,445 млрд руб

Общий долг 31.12.2019г: 844,16 млн р/ мсфо 237,183 млрд р ($3,831 млрд)

Общий долг на 30.06.2020г: 888,20 млн руб/ мсфо 268,829 млрд руб

Общий долг на 30.09.2020г: 718,36 млн руб/ мсфо $3,877 млрд

Выручка 2017г: 5,090 млрд руб/ мсфо 83,758 млрд руб

Выручка 9 мес 2018г: 2,803 млрд руб/ мсфо $1,107 млрд

Выручка 2018г: 4,976 млрд руб/ мсфо 95,648 млрд руб

Выручка 9 мес 2019г: 4,481 млрд руб/ мсфо $1,171 млрд

Выручка 2019г: 9,445 млрд руб/ мсфо 107,736 млрд руб ($1,665 млрд)

Выручка 1 кв 2020г: 564,68 млн руб/ мсфо $493,29 млн

Выручка 6 мес 2020г: 3,911 млрд руб/ мсфо 65,888 млрд руб ($951,31 млн)

Выручка 9 мес 2020г: 4,573 млрд руб/ мсфо $1,299 млрд

Прибыль 9 мес 2017г: 828,58 млн руб/ Убыток мсфо $6,79 млн

Прибыль 2017г: 3,391 млрд руб/ Убыток мсфо 6,595 млрд руб

Прибыль 9 мес 2018г: 1,230 млрд руб/ Убыток мсфо $57,46 млн

( Читать дальше )

Чистая прибыль Совкомфлота за 9 мес МСФО +113%

- 17 ноября 2020, 10:36

- |

Ключевые показатели производственной и финансовой деятельности

- За девять месяцев 2020 года выручка группы СКФ в тайм-чартерном эквиваленте (ТЧЭ) выросла на 22,1% по сравнению с предыдущим годом и составила 1,069 млрд долл. США, показатель EBITDA вырос на 37,5% до 741,4 млн долл. США, при этом EBITDA за последние 12 месяцев превысил 1 млрд долл. США. Рентабельность по EBITDA выросла на 8 пунктов до 69,3%. Чистая прибыль выросла более чем вдвое и составила 249,5 млн долл. США. Положительная динамика обусловлена последовательным устойчивым развитием индустриального сегмента бизнеса СКФ, а также высокими показателями работы конвенционального танкерного флота в первой половине года.

- По сравнению с 3-м кварталом 2019 года, выручка в тайм-чартерном эквиваленте за аналогичный период 2020 года выросла на 1,6% и составила 287,1 млн долл. США, показатель EBITDA снизился на 1,6% до уровня 162,8 млн долларов США, чистая прибыль сократилась на 10,9% до 23,1 млн долл. США. Эти результаты отражают негативную динамику конъюнктуры рынка грузовых перевозок и разовый рост затрат на техническое обслуживание судов.

( Читать дальше )

Новости об ожидаемых дивидендах могут начать толкать акции Совкомфлота вверх - Московские партнеры

- 13 ноября 2020, 16:35

- |

Есть ли у бумаги потенциал?

На мой взгляд, для «Совкомфлота» может быть сразу несколько триггеров для роста в ближайшие месяцы. Значительная часть выручки компании – в долларах США. По итогам второго полугодия 2020 это может весьма позитивно отразиться на отчетности. Как следствие, по итогам года инвесторов могут порадовать дивидендные выплаты. Конечно, это случится несколько позже, однако новости об ожидаемых дивидендах уже могут начать «толкать» акции вверх. На фоне роста нефтяных котировок в начале ноября многие мировые аналоги показали значительный рост акций. Например, Scorpio Tankers выросли на 30%. «Совкомфлот» пока сильно отстает.Коган Евгений

ИГ «Московские партнеры»

Ни в коем случае не сочтите за рекомендацию – исключительно личное мнение. Однако в сервисе Bidkogan бумаги продолжаю держать.

ВТБ Капитал исполнил опцион put на 31 млн акций Совкомфлота, предоставленный ему в связи с размещением компании

- 06 ноября 2020, 18:14

- |

Опцион исполнен в отношении 37,1 миллиона акций Совкомфлота, которые были приобретены ВТБ Капиталом на бирже в рамках мер по стабилизации.

В результате исполнения опциона данные акции будут приобретены дочерней компаний Совкомфлота — СКФ Арктика.

СКФ Арктика будет владеть этими акциями как казначейскими. После завершения расчетов по опциону доля акций Совкомфлота, находящихся в свободном обращении, составит 15,6%, а Российская Федерация сохранит долю в уставном капитале компании в размере 82,8%.

источник

F - Начните с буквы «A» - обзор российских акций «от котов»

- 30 октября 2020, 15:32

- |

А — https://smart-lab.ru/blog/654046.php — здесь можно посмотреть предыдущие части

B, C, D — https://smart-lab.ru/blog/654266.php — здесь можно посмотреть предыдущие части

E — https://smart-lab.ru/blog/654578.php — здесь можно посмотреть предыдущие части

Вместо эпиграфа: «Вы спросите меня, вырастет ли акция XYZ? Больше не спрашивайте, у меня всегда будет для вас одинаковый ответ: «Разумеется, вырастет! Но не раньше, чем сходит ВНИЗ – для закупа котов !!» © (из моего профиля на Смартлабе).

Дамы и господа!

Добрый день! Вот и готова четвертая часть краткого обзора всех(*) российских акций «от котов». Сразу скажу – обзор строго антинаучный и сделанный в стиле «максимально против всех правил». Сегодня рассмотрим только одну букву 'F', потому как сами понимаете – трудов много, дивидендов я с этих обзоров пока не получал, да и спешить особо некуда…

Disclaimer: коты не имеют статуса инвест-советника, поэтому все рекомендации в данном опусе применяйте строго на

( Читать дальше )

Самолет - интересная компания с вполне понятными и хорошими перспективами - Московские партнеры

- 26 октября 2020, 14:20

- |

Постараюсь тезисно поделиться своими мыслями по этому поводу.

Прежде всего, сам факт проведения IPO на российском рынке не может не радовать. Вслед за «Совкомфлотом» размещается еще одна крупная компания. Не будем упоминать обстоятельства, связанные с IPO «Совкомфлота». Просто порадуемся второму подряд размещению на нашем рынке – оно того стоит. Тем более, что это первое частное IPO c 2017 г.

Теперь, собственно, о самом размещении и о «Самолете».

Вот некоторые детали: заявки уже принимаются брокерами, торги стартуют, как ожидается, 29 октября 2020 г. Тикер – SMLT. Ценовой диапазон составляет 950-1100 руб. за бумагу. Всего компания предложит инвесторам около 5% акционерного капитала.

Исходя из цены размещения компания оценивает себя в 57–66 млрд руб. Таким образом, если экстраполировать результаты за 1 полугодие, по прогнозному мультипликатору P/S компания оценивает себя примерно 1,3х-1,5х. Это сопоставимо с оценкой на недавнем размещении «Совкомфлота». По EV/EBITDA оценка получается в диапазоне 9,1-10,2х. Вполне в соответствии с реалиями нашего рынка.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс