SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналопционы

Здесь вы найдете самую полную в российском интернете коллекцию актуальных записей по торговле опционными контрактами, опционных стратегиях, вопросах по опционам.

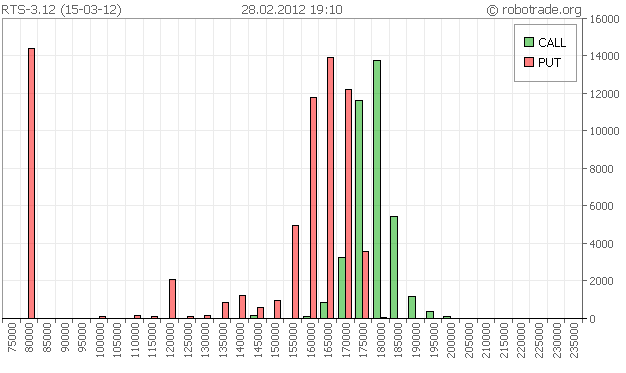

Опционы: Интересная активность в путах ОТМ

- 28 февраля 2012, 18:25

- |

С какой же целью тарят 80 путы вне денег? Возможно с расчетом на коррекцию в 40% по РИ после выборов?)))

В свою очередь, открою вот такой вот спрэд вне денег, в расчете на такой же сценарий.

Я особо не прогнозирую движение, так… если выстрелит выхлоп будет хороший, макс лосс -1500р На движении где-нибудь до 140000 уже можно фиксануть 30000-40000р профита

( Читать дальше )

- комментировать

- 42 | ★2

- Комментарии ( 17 )

улыбка волатильности в ThinkOrSwim

- 28 февраля 2012, 17:03

- |

Господа опционщики, не могу найти в TOS volatility skew.

Как проанализировать улыбку в терминале?

Как проанализировать улыбку в терминале?

80 путы

- 28 февраля 2012, 16:46

- |

в 80 путах наблюдаю хорошую акстивность кто то их тарит.

Вопрос опционщикам для чего он это делает помимо ожидания от падения и что он ожидает получить и может получить.

Вопрос опционщикам для чего он это делает помимо ожидания от падения и что он ожидает получить и может получить.

Пример комфортной торговли. Опционы.

- 28 февраля 2012, 15:01

- |

Продолжаем размышления на тему комфортабельности торговли производными инструментами. Чтобы не быть голословным, приведу пример простой опционной стратегии, которая торгуется у меня на одном из счетов, правда со значимыми модификациями.

Итак, большая часть факторов, объективно мешающих сидеть на попе ровно и изредка проверять состояние позы, были перечисленны выше (http://smart-lab.ru/blog/40784.php, http://smart-lab.ru/blog/41099.php)

Проверим, насколько она комфортабельна, в вышеописанных терминах.

Итак, идея продажи верхних непокрытых коллов следующего месяца, давно известна в интернетах. В том числе проводились всевозможные бэк-тесты с довольно противоречивыми итоговыми результатами. Ссылок сейчас не дам, здесь придется верить на слово.

Если совсем кратко, заходим в шорт коллов высокого страйка по текущему рынку. У нас получилась дельта-гамма-вега отрицательная поза, с положительной теттой. По сути, стратегия умеренно-медвежья - мы аккуратно шортим рынок, делая ставку на то, что до выбранного нами страйка за эти 3-4 недели он не дорастет. Причем если и дорастет, но медленно, мы все равно закроемся в плюс. В крайнем случае в ноль, на небольшой коррекции, что, кстати, я и сделал в феврале, когда близко к экспирации гамма-риски стали слишком велики.

( Читать дальше )

Итак, большая часть факторов, объективно мешающих сидеть на попе ровно и изредка проверять состояние позы, были перечисленны выше (http://smart-lab.ru/blog/40784.php, http://smart-lab.ru/blog/41099.php)

Проверим, насколько она комфортабельна, в вышеописанных терминах.

Итак, идея продажи верхних непокрытых коллов следующего месяца, давно известна в интернетах. В том числе проводились всевозможные бэк-тесты с довольно противоречивыми итоговыми результатами. Ссылок сейчас не дам, здесь придется верить на слово.

Если совсем кратко, заходим в шорт коллов высокого страйка по текущему рынку. У нас получилась дельта-гамма-вега отрицательная поза, с положительной теттой. По сути, стратегия умеренно-медвежья - мы аккуратно шортим рынок, делая ставку на то, что до выбранного нами страйка за эти 3-4 недели он не дорастет. Причем если и дорастет, но медленно, мы все равно закроемся в плюс. В крайнем случае в ноль, на небольшой коррекции, что, кстати, я и сделал в феврале, когда близко к экспирации гамма-риски стали слишком велики.

( Читать дальше )

Опционщики подскажите

- 27 февраля 2012, 21:34

- |

- Александр Шадрин

Вчера разместил вопросы в 23 часа, либо не в то время, либо сМарт-Лаб не знает ???

Вопросы по торговле опционами до 2009 года???

Есть несколько вопросов по торговле опционами на фРТС до ввода маржируемых опционов в 2009 году. Буду признателен за ответы.

1) Какое было ГО при продаже опционов, а именно стредлов и стренглов, такое же как и сейчас на маржируемых опционов?

2) Есть разница в расчетах, сейчас ежедневно пересчет вариационки идет, а тогда только по закрытию позиции? В чем были проблемы? Валютная составляющая в 2008 году ??? Почему лучше бы были тогда маржируемые опционы? Что именно портило ситуацию?

3) С какого времени ликвидность перешла уже на маржируемые опционы в 2009 году (с какой серии можно анализировать марж опционы) ?

4) Еще вопрос по ликвидности 2006-2008 годов, на каком она была уровне? Как сейчас, или намного меньше???

Данные вопросы задаю для проведения анализа опционной стратегии по регулярной продаже стредлов и стренглов. По 2010-2011 всё мне понятно, я уже торговал и знаю что творилось в это время, а вот 2006-2009 одни вопросы.

Вопросы по торговле опционами до 2009 года???

Есть несколько вопросов по торговле опционами на фРТС до ввода маржируемых опционов в 2009 году. Буду признателен за ответы.

1) Какое было ГО при продаже опционов, а именно стредлов и стренглов, такое же как и сейчас на маржируемых опционов?

2) Есть разница в расчетах, сейчас ежедневно пересчет вариационки идет, а тогда только по закрытию позиции? В чем были проблемы? Валютная составляющая в 2008 году ??? Почему лучше бы были тогда маржируемые опционы? Что именно портило ситуацию?

3) С какого времени ликвидность перешла уже на маржируемые опционы в 2009 году (с какой серии можно анализировать марж опционы) ?

4) Еще вопрос по ликвидности 2006-2008 годов, на каком она была уровне? Как сейчас, или намного меньше???

Данные вопросы задаю для проведения анализа опционной стратегии по регулярной продаже стредлов и стренглов. По 2010-2011 всё мне понятно, я уже торговал и знаю что творилось в это время, а вот 2006-2009 одни вопросы.

Опционы

- 27 февраля 2012, 14:12

- |

Опционщики, подскажите пожалуйста, как происходит воздействие тэтты на опцион? Тэтта характеризует временной распад опциона, но как в реальности она воздействует, я пока не понял. Например, у мартовского опциона колл страйка 180000 фьюча тэтта равна 86 пунктов, т.е. каждый день опцион теряет 86 пунктов в цене? А в какой момент будет сниматься 86 пунктов? После клиринга в 14.00 или после клиринга в 18.45? Или после окончания торгов в 23.45? Хочу уменьшить воздействие тэтты. Заранее благодарен.

Вопросы по торговле опционами до 2009 года???

- 26 февраля 2012, 23:18

- |

- Александр Шадрин

Есть несколько вопросов по торговле опционами на фРТС до ввода маржируемых опционов в 2009 году. Буду признателен за ответы.

1) Какое было ГО при продаже опционов, а именно стредлов и стренглов, такое же как и сейчас на маржируемых опционов?

2) Есть разница в расчетах, сейчас ежедневно пересчет вариационки идет, а тогда только по закрытию позиции? В чем были проблемы? Валютная составляющая в 2008 году ??? Почему лучше бы были тогда маржируемые опционы? Что именно портило ситуацию?

3) С какого времени ликвидность перешла уже на маржируемые опционы в 2009 году (с какой серии можно анализировать марж опционы) ?

4) Еще вопрос по ликвидности 2006-2008 годов, на каком она была уровне? Как сейчас, или намного меньше???

Данные вопросы задаю для проведения анализа опционной стратегии по регулярной продаже стредлов и стренглов. По 2010-2011 всё мне понятно, я уже торговал и знаю что творилось в это время, а вот 2006-2009 одни вопросы.

1) Какое было ГО при продаже опционов, а именно стредлов и стренглов, такое же как и сейчас на маржируемых опционов?

2) Есть разница в расчетах, сейчас ежедневно пересчет вариационки идет, а тогда только по закрытию позиции? В чем были проблемы? Валютная составляющая в 2008 году ??? Почему лучше бы были тогда маржируемые опционы? Что именно портило ситуацию?

3) С какого времени ликвидность перешла уже на маржируемые опционы в 2009 году (с какой серии можно анализировать марж опционы) ?

4) Еще вопрос по ликвидности 2006-2008 годов, на каком она была уровне? Как сейчас, или намного меньше???

Данные вопросы задаю для проведения анализа опционной стратегии по регулярной продаже стредлов и стренглов. По 2010-2011 всё мне понятно, я уже торговал и знаю что творилось в это время, а вот 2006-2009 одни вопросы.

Встреча smart-lab в Петербурге

- 26 февраля 2012, 18:42

- |

Может не все ещё знают, но 24 марта состоится Первая межгалактическая встреча смартлаба в Санкт-Петербурге.

Может не все ещё знают, но 24 марта состоится Первая межгалактическая встреча смартлаба в Санкт-Петербурге.Я решил поучаствовать в этом мероприятие и даже подготовлю небольшой доклад на тему: «Какой профиль позиции мы торгуем».

Данная тема навеяна моим крайним постом: "Типичные ошибки при покупке стрэдлла". Доклад будет небольшим минут на 15, где я постараюсь объяснить, какой профиль позиции стоит учитывать в своей торговле. На момент экспирации, текущий профиль позиции или может какой-то ещё?!

Более подробно о мероприятии по ссылке: http://smart-lab.ru/blog/mytrading/41881.php

Типичные ошибки при покупке стрэддла

- 24 февраля 2012, 16:00

- |

Допускаю, что это просто совпадение, но после публикации своего видео «Ловушка для „Черного Лебедя“ в сети на различных форумах стал замечать, что многие торгуют стрэдллы/стрэнглы и пытаются строить обратно-пропорциональные спрэды на путах. Это в принципе и понятно, так как волатильность находится на низких уровнях, рынок забрался высоко и есть соблазн сыграть на его падении и росте волатильности.

Допускаю, что это просто совпадение, но после публикации своего видео «Ловушка для „Черного Лебедя“ в сети на различных форумах стал замечать, что многие торгуют стрэдллы/стрэнглы и пытаются строить обратно-пропорциональные спрэды на путах. Это в принципе и понятно, так как волатильность находится на низких уровнях, рынок забрался высоко и есть соблазн сыграть на его падении и росте волатильности.Но практически все совершают множество ошибок при открытии вышеупомянутых стратегий. И мне не понятно почему? Потому что и книгах и на моём сайте говорится об абсолютно чётком подходе к открытию данных стратегий.

Но прежде, чем приступить к объяснению ошибок, расскажу немного, как пытался я поймать волатильность и падение рынка.

( Читать дальше )

Опционы - лекарство от гэпов

- 24 февраля 2012, 14:50

- |

Последние недели 2 смотрел на то безобразие, которое происходит на рынке — все движения гэпами, днём пилим, через ночь особо не перенесёшь и т.д. Стопы пришлось увеличить с 500 до более 1000 пунктов, а сайз, соответственно уменьшить.

И вот, что подумалось — а ведь проблема гэпов сильно лечится опционами, купил волатильность и жди спокойно экспирации, по крайней мере так теоретически. Сам стал задумываться над этим (http://smart-lab.ru/blog/41711.php), умные люди весьма полезные советы написали, кстати обратили внимание что IV больше исторической — надо бы пока воздержаться от покупок, и что покупать волатильность надо на больший срок, чем 3 недели, а на 3 недели лучше что-нибудь типа бабочки продать.

Но в любом случае, для снятия головной боли от гэпов — к опционам стоит внимательно присмотреться.

Просьба к знающим опционщикам — напишите свои советы по текущей ситуации.

UPD:

отличный пост smart-lab.ru/blog/41895.php

И вот, что подумалось — а ведь проблема гэпов сильно лечится опционами, купил волатильность и жди спокойно экспирации, по крайней мере так теоретически. Сам стал задумываться над этим (http://smart-lab.ru/blog/41711.php), умные люди весьма полезные советы написали, кстати обратили внимание что IV больше исторической — надо бы пока воздержаться от покупок, и что покупать волатильность надо на больший срок, чем 3 недели, а на 3 недели лучше что-нибудь типа бабочки продать.

Но в любом случае, для снятия головной боли от гэпов — к опционам стоит внимательно присмотреться.

Просьба к знающим опционщикам — напишите свои советы по текущей ситуации.

UPD:

отличный пост smart-lab.ru/blog/41895.php

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс