Информация

Новости тг-канал

Новости тг-каналлукойл

Лукойл - новый принцип расчета дивидендов за 3 квартал - презентация компании

- 27 ноября 2019, 14:55

- |

В середине октября СД утвердил новые принципы дивидендной политики, согласно которым компания будет выплачивать дивиденды дважды в год и направлять на выплаты не менее 100% своего скорректированного свободного денежного потока.

Утвердить новую дивидендную политику планируется на заседании совета директоров компании 12 декабря

источник

- комментировать

- ★1

- Комментарии ( 0 )

Инвестграм. Немного про EPS и P/E.

- 27 ноября 2019, 13:43

- |

Справедливая стоимость акции зависит от многих факторов, но скорее всего в первую очередь инвесторов интересует прибыль компании, т. к. зачем покупать бизнес, который не приносит прибыль?

Предлагаю рассмотреть два мультипликатора фундаментального анализа, которые распространены в мире, и несколько способов их применения:

- EPS (Earnings Per Share) – прибыль на акцию.

- P/E (price/Earnings) – отношение цены акции (в нашем случае капитализации) к чистой прибыли.

Давайте начнем c EPS. Он показывает, сколько прибыли принадлежит акционеру после того, как компания уплатит все налоги.

Причем правильнее данный показатель смотреть не по конкретной компании, а в сравнении с конкурентами и в процентном выражении. Давайте по порядку.

Например, компания А заработала 500 млн рублей, а компания Б 100 млн рублей. Эти показатели нам ни о чем не расскажут, пока мы не посчитаем, сколько компания заработала нам как акционеру на одну акцию.

Можно посчитать EPS двумя способами:

( Читать дальше )

Лукойл может еще раз понизить свой прогноз капиталовложений - Альфа-Банк

- 27 ноября 2019, 12:34

- |

— Выручка составила 1 952 млрд руб., (ожидаемо) снизившись на 15,3% г/г и на 8,1% к/к.

— EBITDA за квартал составила примерно 328 млрд руб., что на 1,9% выше г/г, но на 1,3% ниже к/к. Рентабельность EBITDA составила 16,8%, что почти на 3 п. п. выше в годовом сопоставлении и более чем на 1 п. п. выше в квартальном сопоставлении.

( Читать дальше )

Лукойл представил хорошие результаты за 3 квартал - Атон

- 27 ноября 2019, 11:02

- |

Финансовые результаты ЛУКОЙЛа значительно превысили ожидания рынка. Несмотря на снижение выручки на 8% кв/кв, EBITDA (328 млрд руб., -1.3% кв/кв) превысила консенсус-прогноз на 8%, а чистая прибыль (190 млрд руб., +5.1% кв/кв) — на 17%. Главная причина — улучшение показателей в сегментах переработки, маркетинга и сбыта, поддерживаемых сезонным увеличением маржи сегмента переработки, а также лучшим ассортиментом продукции. На чистой прибыли также хорошо сказалось снижение эффективной ставки налогообложения. FCF продолжил увеличиваться в 3К19, достигнув 209 млрд руб. (+28.6% кв/кв), благодаря хорошим операционным результатам и изменениям в оборотном капитале (влияние на FCF составило +12.8 млрд руб. против уменьшения на 27 млрд руб. во 2К19). Кроме этого, практически не изменился объем капиталовложений кв/кв (в 3К19 — 109.1 млрд руб.).

Компания представила хорошие результаты, значительно превысившие консенсус-прогноз. ЛУКОЙЛ торгуется на уровне 3.8x 2019П EV/EBITDA с 1%-м дисконтом к среднему по российским нефтяным компаниям (3.9x). Учитывая уровень FCF ЛУКОЙЛа за 3К19, мы полагаем, что дивидендные выплаты могут оказаться выше текущей консенсус-оценки.Атон

Телеконференция: 27 ноября в 16:00 по московскому времени, 13:00 по лондонскому, 8:00 по нью-йоркскому. Тел.: +7 495 283 9705 (Россия), +0800 640 6441 (Великобритания), +1 855 9796 654 (США). Код подтверждения: 409639 (Россия), 007172 (Великобритания).

Миллион зашел! Миллион вышел!

- 27 ноября 2019, 09:53

- |

Новости компаний — обзоры прессы перед открытием рынка

- 27 ноября 2019, 09:07

- |

Правительство вспомнило о монополиях. Дискуссия о реформе их регулирования возобновлена

Как стало известно “Ъ”, правительство возобновило обсуждение неоднозначной реформы регулирования естественных монополий. Подготовленные ФАС поправки, затрагивающие деятельность «Газпрома», ОАО РЖД, «Транснефти», «Россетей» и других крупнейших госкомпаний, более года находились под грифом «для служебного пользования». Но в середине ноября вице-премьер Дмитрий Козак поручил его снять и собрать мнения участников процесса к началу декабря. По данным “Ъ”, существенные разногласия сохраняются: в частности, госкомпании против идеи ФАС заставить их согласовывать инвестпрограммы не только с правительством, но с местными и региональными властями.

( Читать дальше )

Дивиденды Лукойла за 2019 год составят 431 рубля за акцию, что дает 7% доходности к текущей цене - Промсвязьбанк

- 26 ноября 2019, 18:42

- |

Отдельно отметим четкий контроль «ЛУКОЙЛа» над затратами буквально по всем статьям, что привело к более высоким результатам по операционной прибыли как в 3 кв., так и за 9 мес. 19г. На этом фоне показатель EBITDA в 3 кв. сократился незначительно – всего на 1%, а за 9 мес. 19г. вырос на 15%. Рентабельность EBITDA выросла как в 3 кв., так и за 9 мес. 19г.

Рост финансовых расходов и получение убытка по курсовым разницам в 3 кв.19 сказались на прибыли компании, но за счет экономии на налоге на прибыль «ЛУКОЙЛу» удалось нарастить чистую прибыль на 5%. За 9 мес. 19г. «ЛУКОЙЛ» более существенно нарастил чистую прибыль — на 13%.

( Читать дальше )

Акции Лукойла будут следовать за ценой на нефть - Фридом Финанс

- 26 ноября 2019, 18:19

- |

В целом влияние различных факторов привело к нейтральной динамике основных показателей в июле-сентябре по сравнению с апрелем-июнем. Реакция рынка на отчетность в моменте была достаточно волатильной (это связано и с внутридневной динамикой цены на нефть), но в итоге котировки вернулись к прежним значениям. В четвертом квартале, по нашему мнению, средняя цена Brent будет в коридоре $60–65, причем Urals сохранит премию. Курс USD/RUB прогнозируем в районе 64. Результаты за четвертый, на мой взгляд, будут близки к показателям третьего. Выручка составит около 2006 млрд, EBITDA — 330–338 млрд, прибыль — 170–180 млрд руб.

Отчетность не преподнесла инвесторам сюрпризов, полагаю, что драйверы роста до конца года отыграны и акции будут следовать преимущественно за ценой на нефть.Ващенко Георгий

ИК «Фридом Финанс»

Лукойл – рсбу 9 мес 2019г/ мсфо 9 мес 2019г

- 26 ноября 2019, 14:33

- |

Лукойл – рсбу/ мсфо

715 000 000 акций http://www.lukoil.ru/InvestorAndShareholderCenter/Securities/sharecapital

Free-float 54%

Капитализация на 26.11.2019г: 4,369.72 трлн руб

Общий долг 31.12.2016г: 621,940 млрд руб/ мсфо 1,787.01 трлн руб

Общий долг 31.12.2017г: 741,606 млрд руб/ мсфо 1,735.82 трлн руб

Общий долг 31.12.2018г: 1,174.65 трлн руб/ мсфо 1,658.86 трлн руб

Общий долг на 30.09.2018г: 991,120 млрд руб/ мсфо 1,697.89 трлн руб

Выручка 2016г: 316,541 млрд руб/ мсфо 5,227.05 трлн руб

Выручка 9 мес 2017г: 114,315 млрд руб/ мсфо 4,274.25 трлн руб

Выручка 2017г: 223,420 млрд руб/ мсфо 5,936.71 трлн руб

Выручка 9 мес 2018г: 118,945 млрд руб/ мсфо 5,992.67 трлн руб

Выручка 2018г: 264,355 млрд руб/ мсфо 8,035.89 трлн руб

Выручка 1 кв 2019г: 48,288 млрд руб/ мсфо 1,850.93 трлн руб

Выручка 6 мес 2019г: 218,419 млрд руб/ мсфо 3,976.46 трлн руб

Выручка 9 мес 2019г: 242,110 млрд руб/ мсфо 5,928.81 трлн руб

Прибыль 9 мес 2016г: 80,215 млрд руб/ Прибыль мсфо 160,767 млрд руб

( Читать дальше )

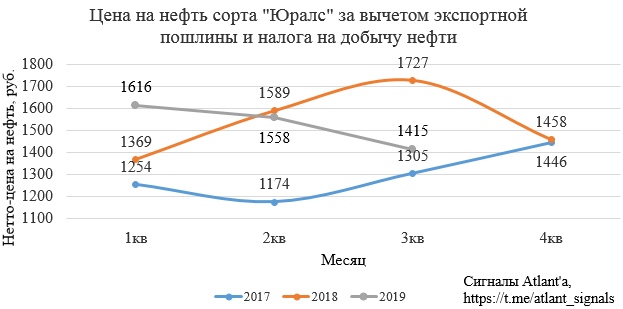

Лукойл 3 кв 2019. Когда МСФО 16 выручает. Расчет дивидендов за 3кв 2019

- 26 ноября 2019, 13:48

- |

- Жека Аксельрод

Были некоторые опасения по поводу отчета, ведь цены на нефть ниже.

дивидендов за 3кв 2019" title="Лукойл 3 кв 2019. Когда МСФО 16 выручает. Расчет дивидендов за 3кв 2019" />

дивидендов за 3кв 2019" title="Лукойл 3 кв 2019. Когда МСФО 16 выручает. Расчет дивидендов за 3кв 2019" />

На выручку действительно подействовало сильно -15%. Однако отчет вышел даже сильнее. Чистая прибыль 190 млрд. р. против 184 млрд. р.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс