Информация

Новости тг-канал

Новости тг-каналинтер рао

Потенциал Интер РАО сдерживается нормой дивидендных выплат - Финам

- 15 марта 2019, 11:44

- |

Отчет за 2018 год показал наращивание производственного потенциала, рост прибыли, денежного потока и чистой денежной позиции. Мы повышаем целевую цену с 4,26 до 4,38 руб. и подтверждаем рекомендацию «держать», исходя из потенциала 14%. По нашим оценкам результаты уже по большей части заложены в котировки IRAO. В среднесрочной перспективе мы видим возможность умеренного роста за счет ожиданий повышения дивиденда на 32%.

Все ключевые сегменты бизнеса – генерация, сбыт и трейдинг улучшили свои показатели прибыли в 2018 г. В генерации установленная мощность стала больше на 1 ГВт, в том числе за счет объектов в сегменте ДПМ. В сбытовом сегменте компания нарастила абонентскую базу и повысила сбытовую надбавку на 7,9%. EBITDA составила 114 млрд.руб. (+45%), прибыль акционеров — 71 млрд.руб. (+31%). Операционная рентабельность улучшилась даже несмотря на рост OPEX на 7,8%.

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Дивиденды 2019 год - КИТ Финанс Брокер

- 14 марта 2019, 18:14

- |

Первое полугодие – время подготовки к выплатам финальных дивидендов за 2018 г. Часть российских корпораций уже опубликовала финансовые отчеты за прошедший год, что позволяет с высокой степенью точности прогнозировать размер дивидендных выплат.

Мы публикуем наши расчеты в преддверии начала дивидендного сезона 2019 г., разделив российские акции на три группы:

• Акции, дивиденд по которым анонсирован менеджментом и/или советом директоров;

• Акции, эмитенты которых уже опубликовали финансовую отчетность за 2018 г., и с учетом дивидендной политики финальный дивиденд может быть спрогнозирован с высокой степенью точности.

• Акции, эмитенты которых не опубликовали финансовую отчетность, либо дивидендная политика до конца не конкретизирована. Здесь выше вероятность отклонения фактического дивиденда от прогнозируемого.

( Читать дальше )

Интер РАО остается перспективной долгосрочной идеей в секторе генерации - Пермская фондовая компания

- 06 марта 2019, 14:07

- |

Представленные результаты можно назвать позитивными. Выручка увеличилась на 10,7%, чистая прибыль на 31,1%, EBITDA на 24,2%. Совокупные активы компании увеличились на 14%, свободный денежный поток вырос на 31,9%. При этом капитальные расходы уменьшились на 18,2%. Главными драйверами роста финансовых показателей можно выделить улучшения в сегментах сбыта и генерации. Размер сбытовой надбавки увеличился на 7,9%, а объем полезного отпуска электроэнергии на 4,3%.

Также стоит отметить рост клиентской базы на 4,4% и отпуска теплоэнергии на 4,4%. В то же время выработка электроэнергии снизилась на 1,7% в связи с оптимизацией состава включенного генерирующего оборудования.

( Читать дальше )

Сильных катализаторов для роста акций Интер РАО пока нет - Атон

- 05 марта 2019, 11:20

- |

Финансовые результаты за 4К18 в целом совпали с ожиданиями — EBITDA выросла на 10% г/г до 33 млрд руб., отражая рост выручки (+10% г/г до 274 млрд руб.), а также высокую сбытовую надбавку и повышенные тарифы ДПМ. Коэффициент выплаты дивидендов за 2018 должен остаться на уровне 25% чистой прибыли по МСФО; чистая прибыль за 2018 в размере 71 млрд руб. предполагает 0.24 руб. на акцию (за вычетом казначейских акций) и доходность 6% — самую низкую в российском секторе электроэнергетики, несмотря на высокую генерацию FCF (FCF за 4К18 вырос в 3 раза кв/кв до 38 млрд руб.) и существенную чистую денежную позицию (217 млрд руб.). На Дне инвестора Интер РАО представила среднесрочный прогноз по финансовым результатам (среднегодовые темпы роста EBITDA в 2019-21 планируются на уровне 5-7%, 2021П 140-150 млрд руб.) и новую информацию по инвестпрограмме (32-44 млрд руб. в 2019-21 против 21 млрд руб. в 2018, рост преимущественно из-за программы модернизации — 10-15 млрд руб. в год).

( Читать дальше )

Отчетность Интер РАО оказалась нейтральна для акций - Велес Капитал

- 04 марта 2019, 19:36

- |

Рост EBITDA составил 27% — выше как наших прогнозов, так и консенсус-прогноза. Презентация и конференц-звонок не принесли больших сюрпризов.

Неожиданным для нас были списания по Экибастузской ГРЭС (выставлена на продажу) и Нижневартовской ГРЭС.

Балансовая стоимость первой списана за 2 года в 3 раза, с 6,3 млрд руб., до 1,7 млрд руб. Вторая станция, по словам руководства, платит слишком высокую цену за газ, поэтому списание по ней достигло 6,5 млрд руб. Станция в будущем будет обесценена в ноль.

Точных ориентиров по прогнозным финансовым показателям дано не было, компания ожидает рост EBITDA на 5-10% в 2019г. Дивиденды ожидаются без изменений – 25% прибыли. Участие в программе модернизации менеджмент пока не комментирует. Мы считаем отчетность и конференц-звонок нейтральными для котировок в отсутствие сюрприза и новых прогнозов менеджмента.Адонин Алексей

ИК «Велес Капитал»

Группа Интер РАО закрыла год с рекордной прибылью - Финам

- 04 марта 2019, 18:30

- |

Результаты сильные и вышли чуть лучше ожиданий, но планы компании сохранить норму дивидендных выплат на уровне 25% ограничивают потенциал бумаг. Дивидендный платеж, таким образом, составит 0,172 руб. (+32% г/г) с доходностью 4,3%, что ниже чем в среднем по отрасли. Реакция рынка на результаты умеренная, и мы считаем, что успехи «Интер РАО» уже учтены в биржевой оценке акций.Малых Наталия

ГК «ФИНАМ»

Хороший рост показателей Интер РАО должен позитивно отразиться на акциях - Промсвязьбанк

- 04 марта 2019, 13:32

- |

Интер РАО по итогам 2018 года увеличило чистую прибыль по МСФО на 31%, до 71,7 млрд руб., следует из отчётности компании. Показатель EBITDA по отчетным сегментам при этом вырос на 24%, до 121,3 млрд руб. Выручка увеличилась с 869,2 млрд в 2017 году до 962,6 млрд руб., операционные расходы — с 821,8 до 885,8 млрд руб.

При росте выручки на 10,7% компания нарастила EBITDA на 24%, что позитивно отразилось на марже компании. Это связано с меньшими темпами роста операционных расходов Хорошие рост финансовых показателей ИнтерРАО должен позитивно отразиться на котировках акций компании.Промсвязьбанк

Рынок ждет от Интер РАО увеличения дивидендных выплат - Велес Капитал

- 01 марта 2019, 19:27

- |

Мы ожидаем роста выручки «Интер РАО» на 6,9% г/г, EBITDA – на 22,5%, а чистой прибыли – на треть. Хорошие финансовые показатели обусловлены положительной динамикой основных сегментов – в генерации денежные потоки поддержаны платежами ДПМ, сбытовой сегмент показал рост на 4,3%, а Трейдинг (экспорт э/э) должен показать рост благодаря ослаблению курса рубля.

Последний раз менеджмент встречался с инвесторами в конце прошлого года, где представил достаточно подробный прогноз на перспективы развития компании и планы по участие в программе модернизации. Сейчас можно ждать большей конкретики по объемам мощности, которая будет заявлена на аукцион компанией. Кроме того, на пресс-конференции, возможно, будут раскрыты детали готовящегося стратегического плана-2025.

Мы не ожидаем значительной реакции рынка на публикацию отчетности, поскольку улучшение финансовых показателей компании пока не выливаются в дополнительные дивиденды миноритариям. Рынок ждет от компании увеличения дивидендных выплат и конкретики касательно использования свободных денежных средств, а эти вопросы менеджмент не комментирует.Адонин Алексей

ИК «Велес Капитал»

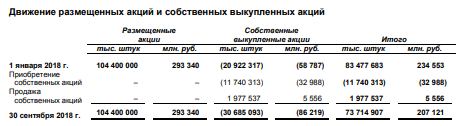

При расчете p/e какое кол-во акций брать? "Размещенные акции"(104 400 000) или "Итого"(73 914 907). Какое из этих значений является средневзвешенным кол-вом акций в обращении?

- 19 февраля 2019, 15:30

- |

Интер РАО Неоднозначные операционные показатели за 4 кв. 2018 г.

- 12 февраля 2019, 11:20

- |

Реализация электроэнергии на розничном рынке выросла на 4,6% год к году. Вчера Интер РАО опубликовало неоднозначную операционную отчетность за 4 кв. и весь 2018 г. Объемы реализации электроэнергии на розничном рынке в 4 кв. выросли на 4,6% (здесь и далее – год к году) до 52,7 млрд кВт, замедлившись с 4,8% кварталом ранее, а по итогам всего года – на 4,3% до 190,5 млрд кВт. При этом доля Интер РАО на розничном рынке РФ увеличилась до 17,7% с 17,2% в 2017 г. и 17,6% по итогам 9 мес. 2018 г. Рост показателей зафиксирован на фоне увеличения числа конечных потребителей на 4,4% до 15,3 млн.

Падение выработки электроэнергии окажет давление на маржу. Выработка электроэнергии в 4 кв. снизилась на 3,5% до 36,5 млрд кВтч (против прироста на 0,2% в 3 кв.), а за весь год – на 1,7% до 96,0 млрд кВтч. На российском рынке сокращение составило 1,4% и 0,3% до 33,6 млрд кВтч и 121,8 млрд кВтч, тогда как на зарубежных активах произошло падение на 23,6% и 15,5% соответственно. Негативная динамика обусловлена как более продолжительными ремонтными кампаниями, так и общим переизбытком мощностей в секторе. Отметим, что установленная мощность за 2018 г. увеличилась на 3,1% до 33,7 ГВт, что привело к падению коэффициентов использования установленной мощности на 2,9 п.п. до 45,3%.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс