SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналзадачка

Программисты, помогите выключить автоматом комп при достижении макс.просадки (Excel)

- 14 сентября 2012, 21:23

- |

Написал себе полупривод на Ехсеl. В некой ячейке отображается дневная прибыль/просадка

Задача: при достижении мах. просаки (напр. -5%) в программе должен запуститься некий триггер, который

1. Закрывает открытые позиции по рынку

2. Закрывает себя, Quik (а так же Оперу и Метатрэйдер )

3. Выключает компьютер

Проблема в реализации пунктов 2 и 3,

а так же в релизации самого триггера — как к значению ячейки привязать код - Worksheet_Calculate только или можно как-то иначе

PS: Интересно, можно ли у брокера (желательно б.д. Открытие) реализовать закрытие по рынку и блокирование счёта до следующего дня при достижении максимальной дневной просадки

- комментировать

- 54 | ★5

- Комментарии ( 35 )

Помогите с формулой в Екселе

- 24 августа 2012, 18:07

- |

Помогите кто сможет — я чё-то никак не додумаю

Имеем следующие переменные

НС — Начальная сумма (напр. 100 тыр)

КС — Конечная сумма (напр. 270 тыр)

Д — количесиво дней (напр 20)

Х — %вдень, необходимый для достижения KC из НС за Д дней

Как всегда, надо найти Х (напр 5%)

реинвестирование учитывается

Имеем следующие переменные

НС — Начальная сумма (напр. 100 тыр)

КС — Конечная сумма (напр. 270 тыр)

Д — количесиво дней (напр 20)

Х — %вдень, необходимый для достижения KC из НС за Д дней

Как всегда, надо найти Х (напр 5%)

реинвестирование учитывается

Помогите решить задачку)))

- 21 мая 2012, 17:05

- |

Господа, задали задачку тут, а я не могу никак разобраться есть там подвох или нет....

Рассчитайте сумму дивидендов, если

Текущая доходность акций = 25 %

Рыночная стоимость 1 акции = 1250 руб.

Номинал акции = 1000 руб.

Пакет акций = 1000 акций.

Рассчитайте сумму дивидендов, если

Текущая доходность акций = 25 %

Рыночная стоимость 1 акции = 1250 руб.

Номинал акции = 1000 руб.

Пакет акций = 1000 акций.

Challenge для думающих трейдеров

- 18 мая 2012, 10:56

- |

Господа, всем кто любит подумать, предлагаю мозговой штурм. Тема такая: у меня в портфеле есть купленные «июньские» опционы CALL на фъючерс РТС со страйком 170 000. Опционы куплены в 20 числах апреля. Задача: как максимально эффективно роллировать эти опционы на декабрьские? как вы понимаете решение это задачи должно быть основано на минимальных потерях.

Прошу к решению, господа профессионалы!

Прошу к решению, господа профессионалы!

Выборы РТС. Проверка решения и следующий вопрос.

- 04 марта 2012, 21:36

- |

Президента выбрали, теперь выбираем куда двинемся на следующей неделе.

Здесь была задачка. Господа смеялись, а «гений», как всегда, тихо грыз заусенцы. Давайте продолжим:

Ставки, смешки и проч. — велкам.

P.S. Или вариант стандартного облома:

Задачка людям с математическими способностями

- 16 февраля 2012, 20:19

- |

- Тимофей Мартынов

Допустим есть финансовый инструмент, который дает доходность 30% в месяц.

При какой минимальной вероятности дефолта в этом месяце по этому инструменту данное вложение на 1 мес становится теоретически оправданным (безубыточно с точки зрения шансов проиграть и премии за риск)?

Как будет изменяться вероятность, если менять срок вложения?

1 мес, 2 мес, 3 мес и т.д. с учетом ежемесячного реинвестирования по ставке сложного процента.

Кто может построить такую кривую?

Будем считать что безрисковая ставка равна нулю.

При какой минимальной вероятности дефолта в этом месяце по этому инструменту данное вложение на 1 мес становится теоретически оправданным (безубыточно с точки зрения шансов проиграть и премии за риск)?

Как будет изменяться вероятность, если менять срок вложения?

1 мес, 2 мес, 3 мес и т.д. с учетом ежемесячного реинвестирования по ставке сложного процента.

Кто может построить такую кривую?

Будем считать что безрисковая ставка равна нулю.

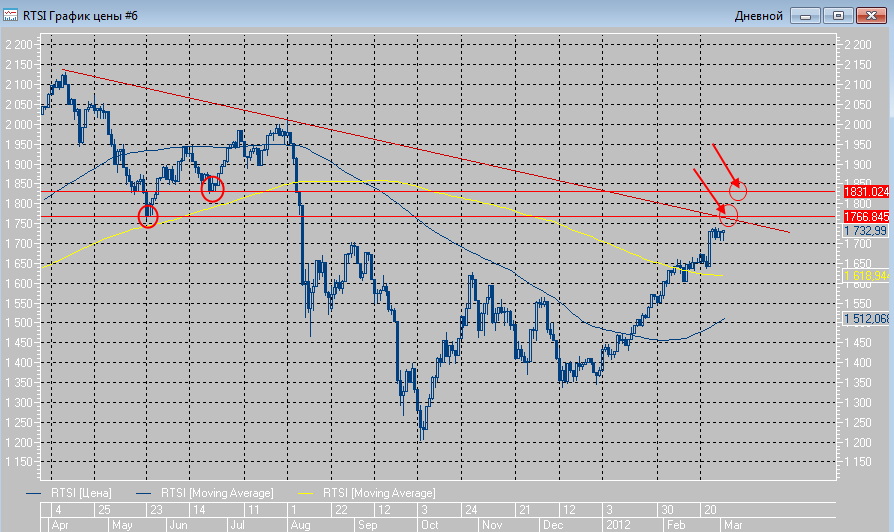

Ри. Простая задачка, ее решение, и вопрос.

- 05 февраля 2012, 19:26

- |

Задачка: найти зацепку в прошлом, чтобы угадать будущее

Сегодня:

Желтым — 200-SMA, далее 100 и 50-SMA, 14-EMA.

Решение:

Для 2D-эффекта посмотрим индекс ММВБ:

Вывод: из картинок напрашивается дальнейшее движение индексов — ММВБ до очередного луча, РТС — в направлении 1750п., с последующим тестом 200-SMA сверху.

Вопрос (в первую очередь к громогласным шортистам смарт-лаба):

где ошибка?

Сегодня:

Желтым — 200-SMA, далее 100 и 50-SMA, 14-EMA.

Решение:

Для 2D-эффекта посмотрим индекс ММВБ:

Вывод: из картинок напрашивается дальнейшее движение индексов — ММВБ до очередного луча, РТС — в направлении 1750п., с последующим тестом 200-SMA сверху.

Вопрос (в первую очередь к громогласным шортистам смарт-лаба):

где ошибка?

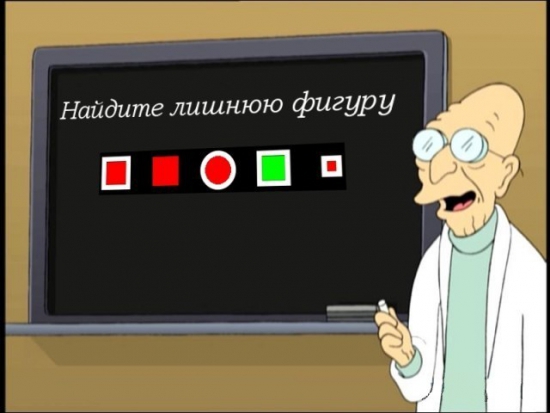

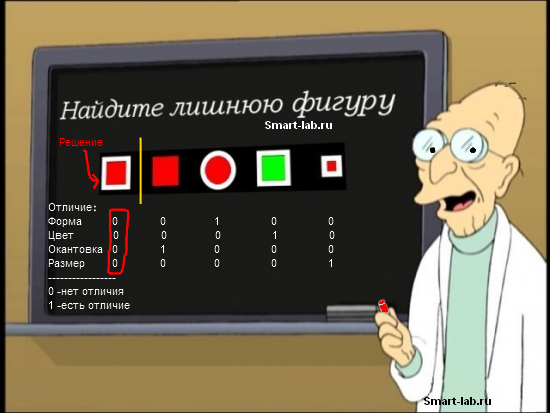

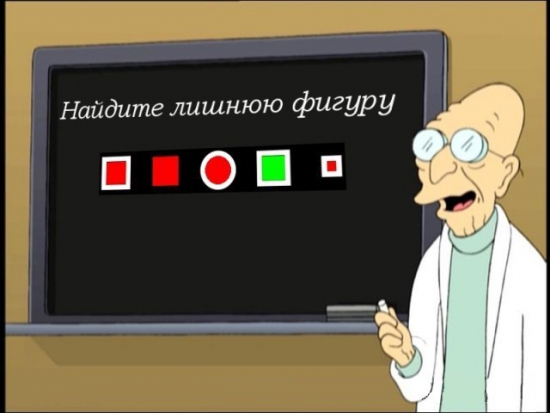

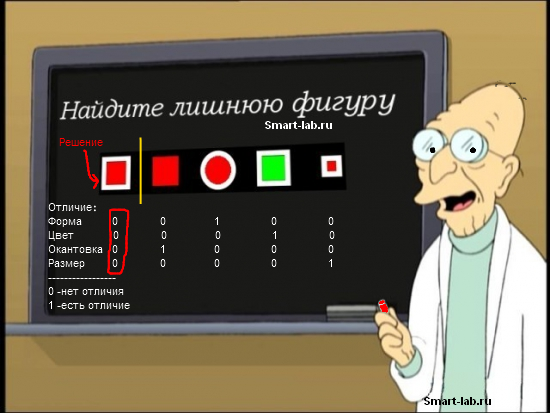

Решение задачки "Найдите лишнюю фигуру" найдено!!!

- 28 января 2012, 22:37

- |

Решение задачи найдено!

Решение задачки:

Дмитрий Интрадей.*** Проверим логику у трейдеров!!!

Действительно, на любые сложные вопросы можно найти ответ с помощью математики, логики...

Дмитрию Интрадею респект, за интересную задачу, занял таки субботний вечер!))) И заставил немного взглянуть на простые вещи, под другим взглядом… Филосовски… может быть

А вот и на мой взгляд наиболее обоснованный и правильный ответ:

Решение

( Читать дальше )

Решение задачки:

Дмитрий Интрадей.*** Проверим логику у трейдеров!!!

Действительно, на любые сложные вопросы можно найти ответ с помощью математики, логики...

Дмитрию Интрадею респект, за интересную задачу, занял таки субботний вечер!))) И заставил немного взглянуть на простые вещи, под другим взглядом… Филосовски… может быть

А вот и на мой взгляд наиболее обоснованный и правильный ответ:

Решение

( Читать дальше )

Простая задачка ....

- 27 июля 2011, 02:33

- |

Года 90-лохматого с задачки на Олимпиаде по программированию (тогда на 8-битных «калькуляторах»).

Всем фибонастам понравится ;)

1. есть ряд «аля фибо» 0-1-1-2-3-5-8 ....

2. продолжаем ряд сложением предыдущих 2х чисел для получения нового.

3. все получаемые числа дописываем в ряд 0112358 и тд.

Задача (собственно):

Какое число (символ, цифра) будет 2011м в этом ряду ;)

Это как бы и к роботостроительству (на предмет построения алгоритма вычисления).

Всем фибонастам понравится ;)

1. есть ряд «аля фибо» 0-1-1-2-3-5-8 ....

2. продолжаем ряд сложением предыдущих 2х чисел для получения нового.

3. все получаемые числа дописываем в ряд 0112358 и тд.

Задача (собственно):

Какое число (символ, цифра) будет 2011м в этом ряду ;)

Это как бы и к роботостроительству (на предмет построения алгоритма вычисления).

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс