SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналдивдоходность

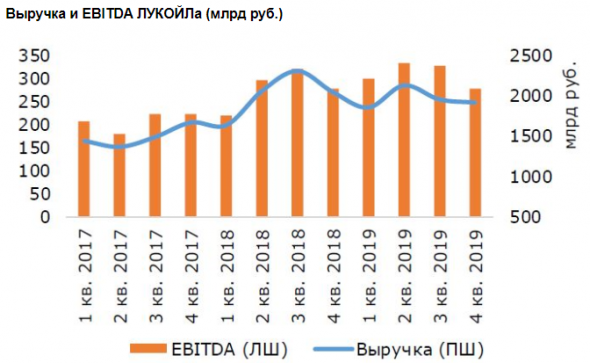

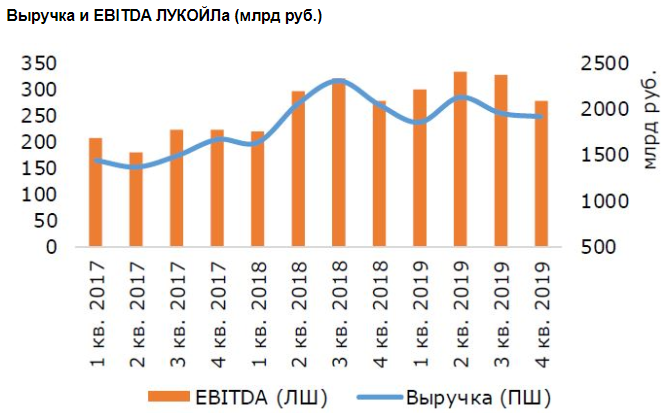

Полугодовая дивидендная доходность акций Лукойла может составить 7,7% - Sberbank CIB

- 11 марта 2020, 15:35

- |

В 4К19 EBITDA «ЛУКОЙЛа» снизилась на 14% в сравнении с предыдущим кварталом до $4,4 млрд, чистая прибыль упала на 36% до $1,9 млрд. При этом компания заработала $2,9 млрд свободных денежных потоков.

В 4К19 прибыль «ЛУКОЙЛа» и свободные денежные потоки сектора оказались под давлением за счет снижения рентабельности переработки в результате увеличения дисконта в цене высокосернистых тяжелых продуктов с приближением ввода в действие стандартов IMO 2020 и сезонного повышения базы расходов. Выручка и EBITDA «ЛУКОЙЛа» в целом были на уровне нашего и консенсус-прогнозов. Вместе с тем свободные денежные потоки компании оказались примерно на 30% выше, чем ожидалось, составив $2,9 млрд ($2,8 млрд за вычетом процентных расходов), чему отчасти способствовало высвобождение около $0,7 млрд оборотного капитала, компенсировавшее рост капвложений на 23-24% с уровней 3К19 и 4К18 до $2,1 млрд. Расхождение чистой прибыли с оценками в основном было вызвано более высокими прочими расходами, главным образом, убытками от переоценки основных средств.

( Читать дальше )

В 4К19 прибыль «ЛУКОЙЛа» и свободные денежные потоки сектора оказались под давлением за счет снижения рентабельности переработки в результате увеличения дисконта в цене высокосернистых тяжелых продуктов с приближением ввода в действие стандартов IMO 2020 и сезонного повышения базы расходов. Выручка и EBITDA «ЛУКОЙЛа» в целом были на уровне нашего и консенсус-прогнозов. Вместе с тем свободные денежные потоки компании оказались примерно на 30% выше, чем ожидалось, составив $2,9 млрд ($2,8 млрд за вычетом процентных расходов), чему отчасти способствовало высвобождение около $0,7 млрд оборотного капитала, компенсировавшее рост капвложений на 23-24% с уровней 3К19 и 4К18 до $2,1 млрд. Расхождение чистой прибыли с оценками в основном было вызвано более высокими прочими расходами, главным образом, убытками от переоценки основных средств.

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Акции Юнипро привлекательны для инвесторов - Промсвязьбанк

- 11 марта 2020, 12:25

- |

Юнипро увеличила прибыль по МСФО в 2019 г до 18,9 млрд руб., EBITDA — до 29 млрд руб.

Юнипро увеличило чистую прибыль по МСФО с 16,6 млрд рублей в 2018 году до 18,9 млрд руб. в 2019 году, сообщается в отчетности компании. При этом показатель EBITDA увеличился с 27,8 до 29,3 млрд руб. Выручка компании за период достигла 80,28 млрд руб. (+3,2%). Операционные расходы незначительно снизились — на 0,2%, до 58,16 млрд руб. Скорректированная прибыль (на размер убытков от обесценения основных средств и прочих разовых расходов) составила около 19,7 млрд руб. (+9,3%).

Юнипро увеличило чистую прибыль по МСФО с 16,6 млрд рублей в 2018 году до 18,9 млрд руб. в 2019 году, сообщается в отчетности компании. При этом показатель EBITDA увеличился с 27,8 до 29,3 млрд руб. Выручка компании за период достигла 80,28 млрд руб. (+3,2%). Операционные расходы незначительно снизились — на 0,2%, до 58,16 млрд руб. Скорректированная прибыль (на размер убытков от обесценения основных средств и прочих разовых расходов) составила около 19,7 млрд руб. (+9,3%).

Юнипро продемонстрировала позитивные финансовые результаты на фоне удержания выработки электроэнергии и увеличения цен РСВ. Компания перенесла ввод третьего блока Березовской ГРЭС на 3-й квартал 2020, что вызывает пессимистичные настроение. Однако совокупные дивидендные выплаты в 2020 году сохранены на уровне 20 млрд руб., что обеспечивает доходность 11,4% и делает акции компании привлекательными для инвесторов.Промсвязьбанк

Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк

- 11 марта 2020, 12:14

- |

«ЛУКОЙЛ» отчитался за 4 кв. 2019 г. и в целом за 2019 г., в целом совпав с консенсусом. Результаты по выручке оказались ожидаемо слабее в целом по году за счет более низких средних цен реализации как в рублях, так и долларах. В 4 кв. давление на выручку оказало укрепление курса рубля и снижение объемов реализации нефтепродуктов на фоне сокращения объемов переработки. Но рост цен на нефть в 4 кв. в долларах частично сгладил негатив.

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

При этом показатель EBITDA по году вырос на 11% за счет роста операционной прибыли на 6%. Это в свою очередь было обеспечено сокращением операционных расходов, расходов на приобретение нефти, газа, экономии на акцизах и экспортных пошлинах. Основной вклад в рост показателя EBITDA внес сегмент переработки на фоне роста объемов переработки и улучшения корзины нефтепродуктов, производимых НПЗ ЛУКОЙЛа, а также улучшения финреза розничного и трейдингового бизнесов. При этом в сегменте добычи показатель EBITDA также вырос, несмотря на более низкие по году цены на нефть. Рост обусловлен улучшением операционных показателей компании, и эффектом от введения НДД на ряде участков недр. Маржа EBITDA по году прибавила 2% — до 15%. А вот в 4 кв. EBITDA сократился на 15% — и здесь основное давление произошло за счет сегмента переработки, что было обусловлено падением маржи в переработке. В итоге маржа EBITDA в 4 кв. припала на 2% — до 15%.

( Читать дальше )

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />При этом показатель EBITDA по году вырос на 11% за счет роста операционной прибыли на 6%. Это в свою очередь было обеспечено сокращением операционных расходов, расходов на приобретение нефти, газа, экономии на акцизах и экспортных пошлинах. Основной вклад в рост показателя EBITDA внес сегмент переработки на фоне роста объемов переработки и улучшения корзины нефтепродуктов, производимых НПЗ ЛУКОЙЛа, а также улучшения финреза розничного и трейдингового бизнесов. При этом в сегменте добычи показатель EBITDA также вырос, несмотря на более низкие по году цены на нефть. Рост обусловлен улучшением операционных показателей компании, и эффектом от введения НДД на ряде участков недр. Маржа EBITDA по году прибавила 2% — до 15%. А вот в 4 кв. EBITDA сократился на 15% — и здесь основное давление произошло за счет сегмента переработки, что было обусловлено падением маржи в переработке. В итоге маржа EBITDA в 4 кв. припала на 2% — до 15%.

( Читать дальше )

Сильное снижение чистой прибыли Лукойла оказалось неприятным сюрпризом - Атон

- 11 марта 2020, 11:35

- |

Лукойл: финансовые результаты за 4К19 в целом в рамках прогнозов

Выручка ЛУКОЙЛа за 4К19 снизилась на 2% кв/кв, составив 1 912 млрд руб. (+1% против консенсуса, +4% против оценок АТОНа), что связано с укреплением рубля и снижением объемом реализации нефтепродуктов вследствие сокращения объемов переработки (-6.8% кв/кв). Показатель EBITDA составил 278 млрд руб. (-15% кв/кв), что в рамках рыночных прогнозов и на 2% ниже оценки АТОНа, в основном, из-за снижения маржи нефтепереработки и рентабельности розничного бизнеса, а также в силу особенности учета хеджинговых операций. Чистая прибыль рухнула на 37% кв/кв, составив 119 млрд руб. (-18% против консенсуса, -25% против оценки АТОНа). На размер чистой прибыли отрицательно повлиял убыток от обесценения активов сегмента разведки и добычи в размере 21 млрд руб., частично компенсированный восстановлением обесценения в размере 10 млрд руб. Свободный денежный поток (FCF) в 4К19 сократился до 185 млрд руб. (-12% кв/кв) в связи с сезонным увеличением квартальных капзатрат (+25% кв/кв).

( Читать дальше )

Выручка ЛУКОЙЛа за 4К19 снизилась на 2% кв/кв, составив 1 912 млрд руб. (+1% против консенсуса, +4% против оценок АТОНа), что связано с укреплением рубля и снижением объемом реализации нефтепродуктов вследствие сокращения объемов переработки (-6.8% кв/кв). Показатель EBITDA составил 278 млрд руб. (-15% кв/кв), что в рамках рыночных прогнозов и на 2% ниже оценки АТОНа, в основном, из-за снижения маржи нефтепереработки и рентабельности розничного бизнеса, а также в силу особенности учета хеджинговых операций. Чистая прибыль рухнула на 37% кв/кв, составив 119 млрд руб. (-18% против консенсуса, -25% против оценки АТОНа). На размер чистой прибыли отрицательно повлиял убыток от обесценения активов сегмента разведки и добычи в размере 21 млрд руб., частично компенсированный восстановлением обесценения в размере 10 млрд руб. Свободный денежный поток (FCF) в 4К19 сократился до 185 млрд руб. (-12% кв/кв) в связи с сезонным увеличением квартальных капзатрат (+25% кв/кв).

( Читать дальше )

Отказ Энел России от использования угольной генерации приведет к росту мультипликаторов компании - Велес Капитал

- 10 марта 2020, 19:46

- |

В ходе Дня инвестора менеджмент «Энел Россия» представил новую дивидендную политику, повысил прогноз CAPEX и подтвердил приверженность компании к стратегии отказа от угля.

ИК «Велес Капитал»

Динамика акций значительно отстала от рынка. 2019 год ознаменовался продажей Рефтинской ГРЭС. После подтверждения сделки в июне инвесторы надеялись увидеть специальные дивиденды, но они выплачены не были. По итогам 2019 г. инвесторы ожидали получить доходность в 12%, но их ожидания не оправдались.

Ключевые моменты Дня инвестора. Инвесторы были разочарованы в связи со снижением DPS за 2019 год с 0,14 руб. (65% от чистой прибыли) до 0,085. Фиксированная сумма в 0,085 руб. будет выплачена за следующие три года, что транслируется в 8% годовой дивидендной доходности. Совокупный CAPEX в 2020-2023 гг. достигнет 39,4 млрд руб. Менеджмент также подтвердил объем капитальных вложений в строительство трех ветропарков на уровне 496 млн евро. Ожидается, что чистый долг достигнет 33,5 млрд руб., в то время как показатель ND/EBITDA увеличится до 3,4х в 2021 году.

( Читать дальше )

Мы полагаем, что отказ от использования угольной генерации в будущем приведет к росту мультипликаторов компании, что несомненно порадует инвесторов. Мы обновили нашу модель и повысили целевую цену до 1,2 руб. Таким образом, совокупный доход акционеров составит 28,6% в течение следующих 12 месяцев, в связи с чем мы меняем нашу рекомендацию с «Держать» до «Покупать».Адонин Алексей

ИК «Велес Капитал»

Динамика акций значительно отстала от рынка. 2019 год ознаменовался продажей Рефтинской ГРЭС. После подтверждения сделки в июне инвесторы надеялись увидеть специальные дивиденды, но они выплачены не были. По итогам 2019 г. инвесторы ожидали получить доходность в 12%, но их ожидания не оправдались.

Ключевые моменты Дня инвестора. Инвесторы были разочарованы в связи со снижением DPS за 2019 год с 0,14 руб. (65% от чистой прибыли) до 0,085. Фиксированная сумма в 0,085 руб. будет выплачена за следующие три года, что транслируется в 8% годовой дивидендной доходности. Совокупный CAPEX в 2020-2023 гг. достигнет 39,4 млрд руб. Менеджмент также подтвердил объем капитальных вложений в строительство трех ветропарков на уровне 496 млн евро. Ожидается, что чистый долг достигнет 33,5 млрд руб., в то время как показатель ND/EBITDA увеличится до 3,4х в 2021 году.

( Читать дальше )

Акции Лукойла выглядят устойчивее многих других российских нефтегазовых бумаг - Фридом Финанс

- 10 марта 2020, 19:30

- |

Показатели выручки и чистой прибыли «ЛУКОЙЛа» в последнем квартале 2019 года практически совпали с ожиданиями, построенными на основе среднесрочных финансово-производственных трендов и сезонности. При этом, показатели чистого денежного потока значительно превысили свои рассчитанные с учетом сезонности и производственных циклов трендовые значения составив за 2019 год 701,9 млрд руб., увеличившись на 26,4% год к году. ЛУКОЙЛ недавно начал применять новый принцип расчета дивидендов – не менее 100% свободного денежного потока (FCF) за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций компании. Оценка ожидаемых дивидендов «ЛУКОЙЛа» за 2019 г. с учетом уже выплаченных 192 руб. на акцию составляет не менее 540 руб. на акцию или 11% доходности к текущим ценам.

Целевой уровень цен на нефть на конец года с учетом данных баланса спроса – предложения на январь 2020 года не ниже $60 с вероятностью более 60%. Регулирование оказывает воздействие на рынок, но этот индикатор более устойчив, важно отметить, что в 2014 году страны ОПЕК не решились на сокращение добычи что вызвало значительный профицит на рынке, сейчас ситуация иная, судя по итогам мартовской сессии, о предварительных итогах которой сказано выше, ОПЕК намерена побороться за справедливые, по ее мнению, цены на рынке.

( Читать дальше )

Целевой уровень цен на нефть на конец года с учетом данных баланса спроса – предложения на январь 2020 года не ниже $60 с вероятностью более 60%. Регулирование оказывает воздействие на рынок, но этот индикатор более устойчив, важно отметить, что в 2014 году страны ОПЕК не решились на сокращение добычи что вызвало значительный профицит на рынке, сейчас ситуация иная, судя по итогам мартовской сессии, о предварительных итогах которой сказано выше, ОПЕК намерена побороться за справедливые, по ее мнению, цены на рынке.

( Читать дальше )

Юнипро показывает одну из лучших дивидендных доходностей в секторе - Велес Капитал

- 10 марта 2020, 18:58

- |

«Юнипро» представила отчетность за 12М19 и провела конференц-звонок. Умеренно позитивно. Отчетность за 2019 г. показала рост: EBITDA выросла на 6%, чистая прибыль – на 9%.

Рост был обусловлен в основном благодаря росту цен РСВ.

Конференц-звонок оказался неоднозначным. Мы выделим следующее:

— ввод аварийного блока Березовской ГРЭС перенесен с 1К20 на 3К20

— на ремонт аварийного блока будет потрачено 7 млрд руб. Совокупные траты на ремонт – 42 млрд руб.

— подтверждены дивиденды за 2020 г. в размере 20 млрд руб.

— менеджмент ожидает EBITDA в 2020 г. на уровне 30 млрд руб., в 2021 г. на — 35 млрд руб.

— капитальные затраты в 2020 г. должны составить 12 млрд руб.

ИК «Велес Капитал»

Рост был обусловлен в основном благодаря росту цен РСВ.

Конференц-звонок оказался неоднозначным. Мы выделим следующее:

— ввод аварийного блока Березовской ГРЭС перенесен с 1К20 на 3К20

— на ремонт аварийного блока будет потрачено 7 млрд руб. Совокупные траты на ремонт – 42 млрд руб.

— подтверждены дивиденды за 2020 г. в размере 20 млрд руб.

— менеджмент ожидает EBITDA в 2020 г. на уровне 30 млрд руб., в 2021 г. на — 35 млрд руб.

— капитальные затраты в 2020 г. должны составить 12 млрд руб.

Основным разочарованием для инвесторов стал перенос ввода третьего блока Березовской ГРЭС на 3К20, но сохранение дивидендных выплат, которые были привязаны к пуску блока Березовской ГРЭС, нивелирует этот риск. Инвесторы гарантированно получат годовую дивидендную доходность на уровне 11,3% в ближайшие 3 года, одну из лучших в секторе. Нас несколько удивил консервативный прогноз по EBITDA'20, которую мы ждем на уровне 33,6 млрд руб. Наша целевая цена акции 3,5 руб., рекомендация – ПОКУПАТЬ.Адонин Алексей

ИК «Велес Капитал»

Прибыль TCS за 2019 год вырастет на 29% - Альфа-Банк

- 10 марта 2020, 18:20

- |

TCS завтра представит финансовые результаты за 4К19 и 2019 г. по МСФО и проведет телефонную конференцию. Согласно нашей оценке, прибыль за 2019 г. вырастет на 29% г/г при ROAE 51,3%, что соответствует годовому прогнозу банка (более 35 млрд руб.). Инвесторов больше всего будет интересовать прогноз на 2020 г. Акции банка потеряли половину своей стоимости с максимумов середины февраля, отражая как распродажи на рынке в целом, так и проблемы, связанные с контролирующим акционером TCS. В итоге сейчас они торгуются по низкому коэффициенту 1,7x P/BV 2020П (с дисконтом в 51% к среднему показателю за два года). При 4,5x P/E 2020П акции торгуются с дисконтом 4% к Сбербанку (против 32% в среднем за последние два года).

Прогноз прибыли за 4К19 и 2019 г.: По нашей оценке, чистый процентный доход за 4К19 составит 22,2 млрд руб. (+38% г/г) и 84,9 млрд руб. за 2019 г. (+43% г/г). Поддержку должен оказать рост кредитного портфеля (+66% г/г, хотя его рост и замедлился в 4К19 с 80% г/г в 3К19). В то же время ЧПМ, вероятно, будет находиться под давлением на фоне снижения доходности кредитов, и роста оптового фондирования (которое является более дорогостоящим в сравнении с депозитами).

( Читать дальше )

Прогноз прибыли за 4К19 и 2019 г.: По нашей оценке, чистый процентный доход за 4К19 составит 22,2 млрд руб. (+38% г/г) и 84,9 млрд руб. за 2019 г. (+43% г/г). Поддержку должен оказать рост кредитного портфеля (+66% г/г, хотя его рост и замедлился в 4К19 с 80% г/г в 3К19). В то же время ЧПМ, вероятно, будет находиться под давлением на фоне снижения доходности кредитов, и роста оптового фондирования (которое является более дорогостоящим в сравнении с депозитами).

( Читать дальше )

В ближайшие годы ТМК может столкнуться с ростом конкуренции в сегменте труб OCTG - Альфа-Банк

- 10 марта 2020, 15:26

- |

ТМК в минувшую пятницу представила, на наш взгляд, нейтральные финансовые результаты за 4К19 по МСФО, отражающие непростую ситуацию на американском и европейском рынках.

Разовые статьи, в том числе курсовые разницы, оказали негативное влияние на выручку. Динамика российского подразделения улучшилась в годовом сопоставлении на фоне сильных объемов отгрузки промышленных труб и роста цен. 2019 EBITDA снизилась примерно на 2% г/г. 2 января ТМК закрыла сделку по продаже 100% IPSCO Tubulars компании Tenaris. Цена сделки составила $1 067 млн после контрактных корректировок.

Чистый долг по состоянию на 2019 г. составил $2 503 млн, а отношение чистого долга к EBITDA составило 3,64x. ТМК по-прежнему планирует направить доходы от сделки на сокращение долга к концу 1К20, в результате чего коэффициент чистый долг/EBITDA, по нашей оценке, составит 2-2,5x к концу 1К20.

TMK ожидает, что 2020П EBITDA будет соответствовать уровню 2019. Мы полагаем, что рынок уже учел в котировках продажу IPSCO, и дальнейший потенциал роста будет зависеть от дивидендной стратегии компании.

( Читать дальше )

Разовые статьи, в том числе курсовые разницы, оказали негативное влияние на выручку. Динамика российского подразделения улучшилась в годовом сопоставлении на фоне сильных объемов отгрузки промышленных труб и роста цен. 2019 EBITDA снизилась примерно на 2% г/г. 2 января ТМК закрыла сделку по продаже 100% IPSCO Tubulars компании Tenaris. Цена сделки составила $1 067 млн после контрактных корректировок.

Чистый долг по состоянию на 2019 г. составил $2 503 млн, а отношение чистого долга к EBITDA составило 3,64x. ТМК по-прежнему планирует направить доходы от сделки на сокращение долга к концу 1К20, в результате чего коэффициент чистый долг/EBITDA, по нашей оценке, составит 2-2,5x к концу 1К20.

TMK ожидает, что 2020П EBITDA будет соответствовать уровню 2019. Мы полагаем, что рынок уже учел в котировках продажу IPSCO, и дальнейший потенциал роста будет зависеть от дивидендной стратегии компании.

( Читать дальше )

Капзатраты РусГидро на 2020 год выглядят высокими - Атон

- 06 марта 2020, 10:37

- |

Русгидро опубликовала слабые результаты за 2019/4К19 по МСФО, капзатраты на 2020 выглядят высокими

Выручка компании в 2019 увеличилась всего на 1.6% г/г до 406 млрд руб. (консенсус Интерфакса: 404 млрд руб.) на фоне невпечатляющих результатов за 1П19 из-за низкой приточности. Операционные расходы выросли на 6.9% до 336 млрд руб. за счет роста расходов на услуги сторонних организаций (+17%) и покупку электроэнергии (+10.3%), а также топливных расходов (+10.8%). Показатель EBITDA снизился на 11% до 97.5 млрд руб. (на 3% ниже консенсуса). Компания признала убыток от обесценения в размере около 60 млрд руб. против 30 млрд руб. годом ранее. В результате ее чистая прибыль составила всего 0.6 млрд руб. (ниже консенсуса) против 31.8 млрд руб. годом ранее. С корректировкой на обесценение чистая прибыль составила 51.5 млрд руб. (-27% г/г). В 4К19 выручка увеличилась на 6.5% до 119 млрд руб., но операционные расходы росли высокими темпами (+11.3%), что привело к снижению EBITDA на 5.4% до 27.1 млрд руб. Скорректированная чистая прибыль снизилась на 40% до 11.7 млрд руб. Компания прогнозирует, что капзатраты в 2020 составят 110 млрд руб. (включая НДС), что близко к уровню 2019.

( Читать дальше )

Выручка компании в 2019 увеличилась всего на 1.6% г/г до 406 млрд руб. (консенсус Интерфакса: 404 млрд руб.) на фоне невпечатляющих результатов за 1П19 из-за низкой приточности. Операционные расходы выросли на 6.9% до 336 млрд руб. за счет роста расходов на услуги сторонних организаций (+17%) и покупку электроэнергии (+10.3%), а также топливных расходов (+10.8%). Показатель EBITDA снизился на 11% до 97.5 млрд руб. (на 3% ниже консенсуса). Компания признала убыток от обесценения в размере около 60 млрд руб. против 30 млрд руб. годом ранее. В результате ее чистая прибыль составила всего 0.6 млрд руб. (ниже консенсуса) против 31.8 млрд руб. годом ранее. С корректировкой на обесценение чистая прибыль составила 51.5 млрд руб. (-27% г/г). В 4К19 выручка увеличилась на 6.5% до 119 млрд руб., но операционные расходы росли высокими темпами (+11.3%), что привело к снижению EBITDA на 5.4% до 27.1 млрд руб. Скорректированная чистая прибыль снизилась на 40% до 11.7 млрд руб. Компания прогнозирует, что капзатраты в 2020 составят 110 млрд руб. (включая НДС), что близко к уровню 2019.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс