Информация

Новости тг-канал

Новости тг-каналгоризонт инвестирования

Топ-5 аспектов управления портфелем облигаций

- 07 ноября 2025, 16:45

- |

- Газпромбанк

Говоря о портфельном управлении в инвестициях, частный инвестор решает ключевую для себя задачу: максимизировать прибыль на единицу риска, по возможности минимизировав свои усилия.

Инвестиции в облигации принципиально отличаются от управления портфелем акций. При управлении портфелем облигаций инвестор, как правило, должен понимать свой срок инвестиций и цели: рублевые или валютные, допустимый уровень риска, будет ли пополнять счет в процессе или нет.

В процессе управления портфелем облигаций инвестор в основном отвечает себе на следующие вопросы: справедлива ли доходность по бумагам в портфеле (или можно найти более выгодные по соотношению доходности к риску варианты?) и какие есть сценарии будущего движения рынка.

Исходя из этого, инвестор может управлять в своем портфеле следующими аспектами:

- Средний уровень кредитного риска — какой надежности эмитенты находятся в портфеле инвестора? Исходя из этого инвестор получает большую или меньшую премию за риск.

- Валютные риски — какова доля валютных инструментов в портфеле?

( Читать дальше )

- комментировать

- 13.9К | ★2

- Комментарии ( 0 )

В продолжение темы "перетока денег"

- 16 апреля 2025, 09:36

- |

Когда наш ЦБ наконец-то снизит ставку депозиты, облигации и фонды ликвидности потеряют часть инвесторов, но это не будет главным и важным для акций. Важно для акций – только прогнозы корпоративных доходов на ближайшие 1-2 года и реальность этих прогнозов.

Есть, конечно, еще один важный фактор – это неожиданность, или недооценка, или, попросту, сюрприз для рядового инвестора! Впрочем, для профессионалов этих сюрпризов почти нет, и именно на этом они и зарабатывают.

Да-да, на оценке того, что будет для вас сюрпризом в ближайшее время. Для профи – это просто цифры, которые они видят уже сейчас на горизонте 1-2 года с достаточно высокой вероятностью. И то, что интернет-гуру кричат “дорого” и мы пока “посидим на заборе” – это дорого сейчас, а через год это покажется “дешево”.

( Читать дальше )

Есть ли лучшее время для инвестиций?

- 21 мая 2024, 11:01

- |

- Алексей Бачеров

Картинка подготовлена с помощью: https://fusionbrain.ai/editor/

Очень часто у инвесторов, особенно у начинающих, возникает вопрос по поиску лучшего момента для покупки активов. Над ним всегда билось много умов, и я полагаю будут биться всегда. Когда мы открываем график, нам легко найти лучшие цены покупок и продаж в прошлом. Но интересно ещё другое! Если мы даже сопоставляем данные с этого графика с тем, что мы помним об активе, и даже если мы ищем что-то о нём в интернете, то нам кажется, что были весьма надёжные сигналы, подсказывающие нам моменты этих самых разворотов. На самом деле это не так! Наш мозг сыграет злую шутку. Он выделяет в своей памяти и придаёт вес тем знаниям и воспоминаниям, которые привели именно к этому сценарию, то есть развороту. Скорее всего в те времена мы рассматривали намного больше сценариев будущего и далеко не факт, что придавали большее значение тому, который вспомнили смотря на график. Этот эффект хорошо описал Даниэль Канеман в своей книге «Думай медленно.

( Читать дальше )

Каков, на ваш взгляд, средний горизонт инвестирования у профессиональных игроков (хедж-фонды и.т.д.)?

- 03 декабря 2021, 12:13

- |

Каков, на ваш взгляд, средний горизонт инвестирования у профессиональных игроков (хедж-фонды и.т.д.)?

Если хедж-фонд 6 лет из 7 будет показывать доходность ниже SP500 (при таком же уровне риска, то есть, рассматриваем фонды акций), из него свалит добрая половина клиентов. Реальный горизонт – года 2-3 максимум. В первый год можно объяснить плохую доходность особенностями своей стратегии, второй – еще как-то выкрутиться, а на третий уже точно придется показывать нормальную доходность, иначе – отток средств. Согласны с таким подходом?

✨✨ Какой твой инвестиционный горизонт за последние 5 лет

- 13 сентября 2021, 15:01

- |

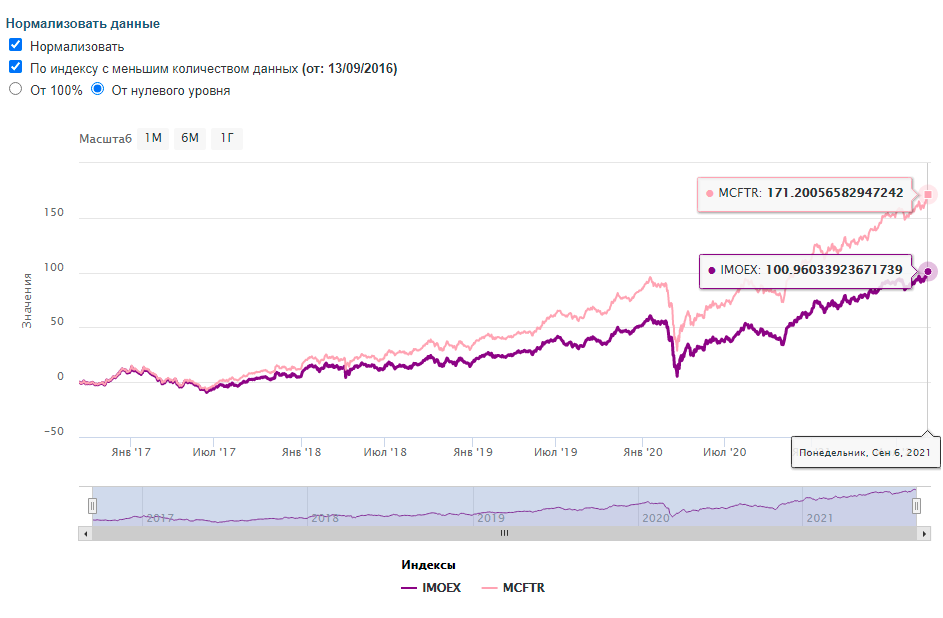

✨✨ Какой твой инвестиционный горизонт за последние 5 лет

Индекс Мосбиржи «полной доходности» — 2.71х, или 34% (!!) в год. Реинвестирование, однако.

А что на рынке за это время сделал ты!?

ЦБ и ИИС.

- 20 ноября 2020, 13:53

- |

По данным ЦБ, на депозитах и счетах в банках на 1 октября 2020 года, у населения РФ хранилось 32,7 трлн рублей, а ИИС есть только у 2% населения. Для сравнения: в Великобритании индивидуальные сберегательные счета с налоговыми льготами на 1 января 2020 года были у 16,8% населения, в Японии — у 9,2%, а в Канаде — у 37,5%.

Нынче в России есть два типа ИИС. Но, ЦБ очень заинтересован в появлении третьего типа ИИС c «льготным периодом» в 10 лет. Почему?

У ЦБ есть огромное желание направить средства тех, у кого будет третий тип ИИС, со сроком инвестирования в 10 лет, на инвестирование крупных инфраструктурных проектов и на потребность в технологическом перевооружении отраслей российской экономики, так как средняя продолжительность таких инвестиций, почти совпадает по 3-му типу ИИС со сроком инвестирования в 10 лет.

( Читать дальше )

Одна из основных проблем большинства инвесторов - это

- 11 ноября 2019, 09:39

- |

- Максим Молчанов

t.me/invest2bfree

Смысл среднесрочной торговли

- 22 декабря 2016, 20:29

- |

Понятно что уходит меньше времени на торговлю и т. п… Но и эффекта никакого — горизонт вложений растягивается на несколько лет.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс