Информация

Новости тг-канал

Новости тг-каналТатнефть

Теперь акции Лукойла сопоставимы с обычкой Татнефти по дивдоходности - Велес Капитал

- 16 октября 2019, 18:24

- |

Так, накануне компания сообщила о подписании соглашения о покупке 5% акций газовой концессии Гаша (Ghasha) у Национальной нефтяной компании Абу-Даби (ADNOC). Впрочем, данный проект позволит увеличить добычу нефти всего на 0,3% и газа на 2,2%, поэтому его влияние на финансы компании будет несущественным.

Главные новости, на которых росли бумаги со вчерашнего дня, прозвучали сегодня. Совет директоров «ЛУКОЙЛа» утвердил новые принципы дивидендной политики, согласно которой «ЛУКОЙЛ» планирует направлять на дивиденды 100% скорректированного свободного денежного потока. Согласно моим прогнозам, после изменения дивидендной политики акции «ЛУКОЙЛа» будут соревноваться с обыкновенными акциями «Татнефти» за второе место по дивидендной доходности (10%) (первое – у «префов» «Татнефти», 11%).

( Читать дальше )

- комментировать

- Комментарии ( 2 )

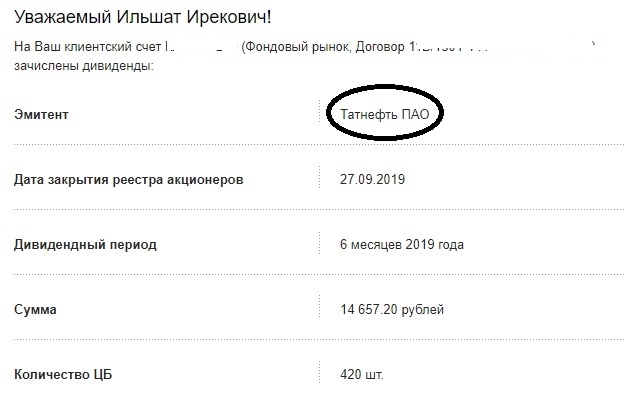

БДСО-2019. Большой Дивидендный Сезон Октябрь 2019. Пришли дивиденды от Татнефти. Татнефть лучше Башнефти. Казань краше Уфы (с, инвестор)

- 15 октября 2019, 06:47

- |

дивиденды от Татнефти. Татнефть лучше Башнефти. Казань краше Уфы (с, инвестор)" title="БДСО-2019. Большой Дивидендный Сезон Октябрь 2019. Пришли дивиденды от Татнефти. Татнефть лучше Башнефти. Казань краше Уфы (с, инвестор)" />

дивиденды от Татнефти. Татнефть лучше Башнефти. Казань краше Уфы (с, инвестор)" title="БДСО-2019. Большой Дивидендный Сезон Октябрь 2019. Пришли дивиденды от Татнефти. Татнефть лучше Башнефти. Казань краше Уфы (с, инвестор)" />Откладывать на пенсию — новый тренд, набирающий обороты.

Хайп или антиХайп, не важно.

Важно, ИМХО, я на правильном пути.

Мой итог на сегодня, параметры Кубышки (собственный пенсионный фонд):

161/3тыр/октябрь2019/180/483тыр/3,6млн/20тыр

Расшифровка.

1) Позади 161 месяц инвестирования в дивидендные акции РФ.

2) Ежемесячно откладываю 3 тыс.руб, покупаю только дивидендные акции РФ. Все полученные дивиденды снова реинвестирую, деньги не изымаю.

3) Данные на октябрь 2019 г.

4) До пенсии еще 180 месяцев. Экватор еще не пройден!

5) Если бы не было «магии сложного процента», за 161 мес. по 3 тыра я бы имел активов на 483 тыр.

6) Благодаря 8-му чуду света — сложному проценту, активы на сегодня (все в акциях РФ) 3,6 млн.руб.

7) Дивиденды на сегодня 20 тыс.руб. в месяц, что соответствует 2 минимальным пенсиям.

8) Что будет через 15 лет не знаю, будущее не прогнозируемо.

( Читать дальше )

Татнефть - консолидация продолжается - Финам

- 07 октября 2019, 11:11

- |

В прошлом году «Татнефть» пересмотрела дивидендную политику, подняв минимальную величину дивидендов до 50% от чистой прибыли. По факту компания платит уже 100% чистой прибыли по РСБУ.

Новая «Стратегия развития Группы „Татнефть“ до 2030 г.» предполагает рост объемов добычи нефти на треть от текущего уровня при 100% восполнении запасов. Ввиду ограниченной ресурсной базы, достижимость этих целей вызывает сомнения, если только компания не начнет активнее выходить на зарубежные проекты.

Из-за высокой оценки компании рынком по основным мультипликаторам «Татнефть» немногим отличается от сопоставимых компаний, и поэтому мы считаем, что возможности дальнейшего роста акций ограничены.

( Читать дальше )

Татнефть - может инвестировать до 1 трлн рублей в проект по уплотнению сетки скважин

- 04 октября 2019, 13:15

- |

«До 1 триллиона рублей компания „Татнефть“ (готова инвестировать — ред.) в проект по уплотнению сетки скважин»

«У нас есть программа, и у нас есть проекты, которые мы готовы сегодня реализовывать, и нам не нужно для этих проектов финансирование государственное, ничего не нужно»

При реализации этих проектов будет использоваться исключительно отечественное оборудование и технологии.

источник

Татнефть - добыча Группы за 9 месяцев – 22 352 тыс. т., +561 тыс. т г/г

- 03 октября 2019, 09:27

- |

В сентябре 2019 года Комплексом нефтеперерабатывающих и нефтехимических заводов «ТАНЕКО» переработано 982,1 тыс. т сырья, с начала года — 7774,7 тыс. т.; в том числе в сентябре переработано 943,5 тыс. т нефтесырья, с начала года — 7199,8 тыс. т.

В сентябре 2019 года произведено 922,2 тыс. т нефтепродуктов, с начала года — 7281,5 тыс. т.,. В том числе автобензинов в сентябре произведено 93,7 тыс. т, с начала года – 809,7 тыс. т.; дизельного топлива — 289,2 тыс. т, с начала года – 2723,9 тыс.т.,

релиз

Идеи недели: покупка Татнефть ап и ВТБ

- 01 октября 2019, 16:23

- |

Татнефть – одна из самых востребованных компаний на российском рынке. За счет взвешенных стратегических шагов руководства в последние годы акции Татнефти стали привлекательнее основных конкурентов по сектору. Помимо стабильного роста финансовых результатов без использования масштабных заемных средств инвесторов привлекает высокая, даже по меркам российского рынка, дивидендная доходность. На прошлой неделе бумаги Татнефти как раз стали торговаться без учета дивидендов за 1 полугодие, которые составили рекордные за всю историю 40.11 рублей на акцию (как на обычную, так и на привилегированную). Для сравнения за 1 полугодие прошлого года было выплачено 30.27 рублей. Рост выплат является отражением улучшения показателей компании, в том числе чистой прибыли на +10% к 1П 2018, а также свободного денежного потока за счет сокращения капитальных затрат. Учитывая сильные финансовые и операционные результаты 1П можно предположить, что дивидендный гэп будет закрыт быстрее, чем по другим акциям. Поэтому рекомендуем спекулятивные покупки привилегированных акций, которые в первые дни без дивидендов демонстрируют более сильную динамику. Интерес к ним остается повышенным, вероятно, вследствие более высокой доходности – сумма выплат одинаковая на оба типа акций, но привилегированные стоят дешевле. Корпоративный фон также является благоприятным, в частности, компания расширяет сеть АЗС (в том числе в Узбекистане), покупает производителя синтетических каучуков «СИБУР Тольятти», что позволит диверсифицировать переработку сырья, а также увеличивает добычу – с января по август суммарно было добыто 19.17 млн тонн, что на 3.2% больше 2018 года. В этой связи отмечаем наличие благоприятного момента для покупки привилегированных бумаг компании при закреплении выше 645.

( Читать дальше )

Дивиденды Татнефти +4000%.

- 01 октября 2019, 12:17

- |

Вчера перед сном Сбербанк Брокер прислал мне сообщение о том, что сегодня я получу дивиденды ПАО «Татнефть» в размере 40,11 р. на акцию. Доходность по данной ценной бумаге составит 4011%. Да, да, более 4 тысяч процентов. Я не ошибся и не сумасшедший. Хотите я открою Вам тайну таких высоких доходов? Перестаньте слушать брокеров, аналитиков и научитесь правильно считать.

Акция — это кусочек бизнеса, а облигация – это долг. Почему Вы упорно продолжаете их одинаково считать? Для облигаций с номиналом 1000 рублей купон 10 рублей равен 10%. При работе с акциями эту методику использовать нельзя. Иначе вы до скончания века будете прыгать из одного инструмента в другой чтобы получить пару тройку процентов дохода. Один из крупных обманов брокеров и аналитиков покажу на простом примере.

Вам советуют купить акции по 100 рублей, где дивиденды составят 10 рублей. По мнению какого-нибудь аналитика, Ваш доход составит 10%. Это невероятная глупость. Если после дивидендной отсечки акция подешевеет и Вы продадите её за 80 рублей, то реальный результат такой операции -10%!!! Кто выиграл? Это Ваш брокер. Он гарантированно получил с Вас комиссию. Такая погоня за дивидендами на мой взгляд очень рискованное занятие. Я люблю покупать и держать.

( Читать дальше )

Татнефть - расширит сеть своих АЗС в 1,5 раза

- 30 сентября 2019, 16:25

- |

В частности, на заседании была рассмотрена новая концепция рыночной стратегии и развития розничного бизнеса, предусматривающая количественное и качественное развитие сети на территории РФ и за ее пределами.

В настоящее время розничная сеть Компании включает 713 АЗС с объемом реализации 1,9 млн тонн в год.

В рамках стратегии развития рознично-сбытового бизнеса планируется увеличение до 1100 АЗС, в том числе 150 франчайзинговых.

релиз

Татнефть после отсечки

- 30 сентября 2019, 15:26

- |

В августе я делал небольшой обзор по Татнефти. Ну в принципе взгляды не изменились на перспективу.

Материал представленный ниже был опубликован и на другом ресурсе 26.09.2019. Итак:

Прошла див.отсечка и мы в тесной компанией сотоварищей накидали тезисами чуть чуть по Татнефти, цифр много не будет, так как все их знают, и это уже не новости:

1. На дистанции в 1 год это самые большие дивы были. Остальные 44 рубля будут размазаны на январь/ июль.

1.1. Мы знаем только о заявлении Маганова, заплатить дивы по итогу 2019 года не меньше, чем за 2018, остальное пока выдумки. Полугодия сейчас одинаковые, если 2 полугодие 2019 будет хуже 2018, то возможно дивы будут с заемных средств. Это не ест гут.

2. 3-ий квартал, где должны были продать запасы 2 квартала, самый слабый по нефти ( за исключением пары дней сентября (Арамко), в основном в районе 60, июль — 63 за Юралс). А вот добыли эти запасы в самом сильном квартале по цене за Юралс, и налоги были соответствующие.

3. Слабый рубль который мог бы выравнять ситуацию, оказался сильным, причем нам был нужен в районе 70 и выше. По итогу минус 10% от этой цифры.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс