SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера wistopus

Чем биржевой график отличается от рандомного

- 24 декабря 2021, 23:27

- |

Любителям подбрасывать монетки посвящается.

Слева реальный график «Сбербанк об.» (дневной).

Справа — составленный случайным образом график из фактических приращений цен реального левого графика.

Гистограммы логарифмов приращений у обоих графиков совпадают и содержат толстые хвосты и узкий пик (лептокуртозис присутствует).

А дальше отличия реального графика можете видеть на диаграммах волатильности и, обработке этих диаграмм через проверку стилизованного эмпирического факта "Медленный распад автокорреляции волатильности", т.е. на реальных графиках участки высокой волатильности имеют тенденцию группироваться в кластеры и затем постепенно распадаться ото дня ко дню. На случайном графике нет никакой кластеризации волатильности и никакого распада автокорреляции тоже нет, потому что нет самой корреляции волатильности.

В обсуждении было справедливое замечание, поэтому дополнительно прикладываю гистограммы медленного распада автокорреляции волатильности по другим российским акциям.

Слева реальный график «Сбербанк об.» (дневной).

Справа — составленный случайным образом график из фактических приращений цен реального левого графика.

Гистограммы логарифмов приращений у обоих графиков совпадают и содержат толстые хвосты и узкий пик (лептокуртозис присутствует).

А дальше отличия реального графика можете видеть на диаграммах волатильности и, обработке этих диаграмм через проверку стилизованного эмпирического факта "Медленный распад автокорреляции волатильности", т.е. на реальных графиках участки высокой волатильности имеют тенденцию группироваться в кластеры и затем постепенно распадаться ото дня ко дню. На случайном графике нет никакой кластеризации волатильности и никакого распада автокорреляции тоже нет, потому что нет самой корреляции волатильности.

В обсуждении было справедливое замечание, поэтому дополнительно прикладываю гистограммы медленного распада автокорреляции волатильности по другим российским акциям.

- комментировать

- ★22

- Комментарии ( 62 )

Как изменился рынок за 65 лет: взгляд кванта

- 11 мая 2016, 09:02

- |

Знакомьтесь, это статистический профиль годовых результатов S&P500 за всю историю.

Я решил наглядно показать, что утверждение «раньше рынки были другие» не соответствует действительности.

В лучших традициях квантов построил гистограмму распределения доходностей за период и… был неправ.

На графике распределения дневной доходности мы видим четко прослеживающуюся тенденцию

( Читать дальше )

Мой путь к граалю

- 05 января 2015, 15:19

- |

Пост Василия, основанный на реальных событиях, заставил меня задуматься о том, а не написать ли мне собственную историю для истории))Все таки мой путь был не совсем однообразным, да и думаю как у многих трейдеров.

Я старался все сделать со скриншотами, чтобы у людей не было сомнений, что данная история не вымысел, хотя по большому счету мне все равно верят мне или нет, я это делаю для себя и возможно для тех, кто только встает на путь трейдинга, чтобы они знали, что если верить в свою мечту, то она в любом случае сбудется!

Итак, мой активный курс углубления в трейдинг начался в 2011 году, тогда мой товарищ вернулся из Краснодара после обучения в школе А-лаб (сразу скажу, никого тут не пиарю, дальше будут «персонажи», которые были на пути моего становления) Ну так вот, на тот момент в этом А-лабе был тогда знаменитый Виктор Гайдук, который показывал великолепные результаты торговли, по крайней мере для меня, новичка, который ничего не знал.

Я смотрел как мой друг торговал, ничего не понимал, но старался делать как он… зарядил на счет тогда единственные 30тысяч и в бой)

( Читать дальше )

Я старался все сделать со скриншотами, чтобы у людей не было сомнений, что данная история не вымысел, хотя по большому счету мне все равно верят мне или нет, я это делаю для себя и возможно для тех, кто только встает на путь трейдинга, чтобы они знали, что если верить в свою мечту, то она в любом случае сбудется!

Итак, мой активный курс углубления в трейдинг начался в 2011 году, тогда мой товарищ вернулся из Краснодара после обучения в школе А-лаб (сразу скажу, никого тут не пиарю, дальше будут «персонажи», которые были на пути моего становления) Ну так вот, на тот момент в этом А-лабе был тогда знаменитый Виктор Гайдук, который показывал великолепные результаты торговли, по крайней мере для меня, новичка, который ничего не знал.

Я смотрел как мой друг торговал, ничего не понимал, но старался делать как он… зарядил на счет тогда единственные 30тысяч и в бой)

( Читать дальше )

Модели для ценовых приращений

- 04 мая 2013, 12:26

- |

Дисклаймер: Это большой занудный пост с очень простым и довольно очевидным выводом. Поставил тег «опционы» - не очень в тему, но всё же.

Простейшая задача (которую кстати, нужно решать чуть-ли не ежедневно) — оценить где и с какой вероятностью будет цена актива через заданное время при сохранении на рынке текущей динамики. Задачка посложнее — какова справедливая цена опциона для текущей динамики?

Решать эти задачи, да и другие, связанные с динамикой рынка очень удобно если известно распределение приращений цен. Но точное распределение приращений разумеется неизвестно — надо использовать какую-то модель.

Какие у нас вообще есть варианты:

* Эмпирическое распределение — для конкретного актива мы вычисляем что было на истории и используем это как модель для будущего.

* Нормальное (Гаусса) распределение (или лог-нормальное).

* Другие непрерывные распределения: Коши, Лапласса, Гамма (на картинке — это оно), Вейбула (в нём аж 3 параметра) и т.д.

( Читать дальше )

Простейшая задача (которую кстати, нужно решать чуть-ли не ежедневно) — оценить где и с какой вероятностью будет цена актива через заданное время при сохранении на рынке текущей динамики. Задачка посложнее — какова справедливая цена опциона для текущей динамики?

Решать эти задачи, да и другие, связанные с динамикой рынка очень удобно если известно распределение приращений цен. Но точное распределение приращений разумеется неизвестно — надо использовать какую-то модель.

Какие у нас вообще есть варианты:

* Эмпирическое распределение — для конкретного актива мы вычисляем что было на истории и используем это как модель для будущего.

* Нормальное (Гаусса) распределение (или лог-нормальное).

* Другие непрерывные распределения: Коши, Лапласса, Гамма (на картинке — это оно), Вейбула (в нём аж 3 параметра) и т.д.

( Читать дальше )

Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

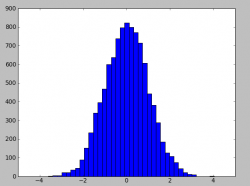

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Доходность трейдеров на рынке акций (анализ comon.ru)

- 12 января 2012, 20:38

- |

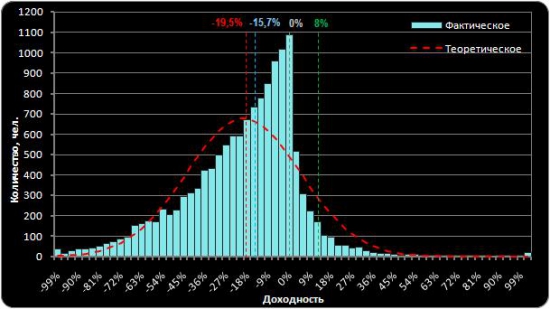

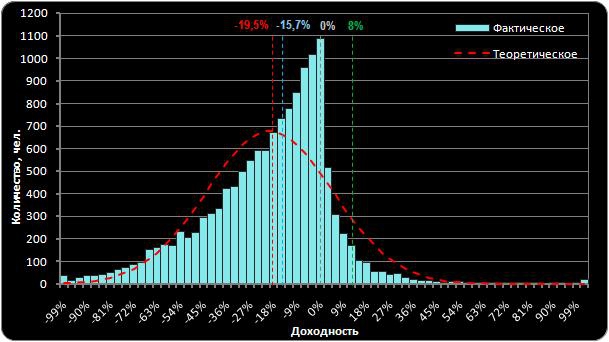

Статистика торговли акциями трейдеров сети comon, интересно было бы собрать статистику с смартлаба, но она не объктивная судя по всему будет.

Отсортировав реальные счета комоновцев, торгующих на ММВБ, по доходности за год, получим следующую картинку.

Распределение трейдеров комона по доходности за год (с 10.12.2010 по 10.12.2011)

Статистика участников:

Реальных счетов…………………………..21740

Активных счетов……………………………13810

Неактивных счетов……………………….7930 (ни одной сделки за год)

Отрицательная доходность…………………..……82%

Нулевая доходность………………………………………3%

Положительная доходность………………………..15%

Лучше инфляции или банк. деп. (8%)…………..7%

( Читать дальше )

Отсортировав реальные счета комоновцев, торгующих на ММВБ, по доходности за год, получим следующую картинку.

Распределение трейдеров комона по доходности за год (с 10.12.2010 по 10.12.2011)

Статистика участников:

Реальных счетов…………………………..21740

Активных счетов……………………………13810

Неактивных счетов……………………….7930 (ни одной сделки за год)

Отрицательная доходность…………………..……82%

Нулевая доходность………………………………………3%

Положительная доходность………………………..15%

Лучше инфляции или банк. деп. (8%)…………..7%

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс