SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера vvt

Куда рванет рынок, выбравшись из капкана?

- 14 декабря 2011, 22:24

- |

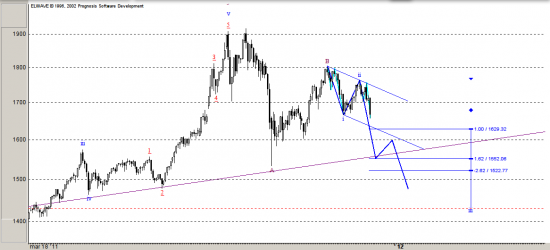

Несмотря на высокую волатильность, индексу широкого рынка S&P500 не удалось вырваться из торгового диапзаона, в котором он находится уже достаточно долго.Но, возможно, уже в начале следующего года мы увидим сильное движение.

На старте месяца инвесторы предприняли несколько попыток пробить сопротивление в районе 1270 пунктов, однако их попытки не увенчались успехом.Кстати, эта отметка находится вблизи 200-дневной скользящей средней, которая всегда приковывает внимание участников.Но это не главное, здесь проходит и другая линия, которая также служит сильным сопротивлением. Следовательно, можно констатировать, что пока S&P500 не преодолеет этот барьер, говорить о «бычьем» сценарии не стоит.

Поддержка

Теперь стоит взглянуть на другую границу диапазона, где проходит поддержка. Эта линия проходит через минимумы октября и ноября.Это отметка в районе 1180 пунктов, но есть и еще одна линия «обороны». Это область последних минимумов в районе 1225 пунктов. Если этот рубеж не устоит, то последней линией обороны станет как раз линия тренда в районе 1180 пунктов.

( Читать дальше )

На старте месяца инвесторы предприняли несколько попыток пробить сопротивление в районе 1270 пунктов, однако их попытки не увенчались успехом.Кстати, эта отметка находится вблизи 200-дневной скользящей средней, которая всегда приковывает внимание участников.Но это не главное, здесь проходит и другая линия, которая также служит сильным сопротивлением. Следовательно, можно констатировать, что пока S&P500 не преодолеет этот барьер, говорить о «бычьем» сценарии не стоит.

Поддержка

Теперь стоит взглянуть на другую границу диапазона, где проходит поддержка. Эта линия проходит через минимумы октября и ноября.Это отметка в районе 1180 пунктов, но есть и еще одна линия «обороны». Это область последних минимумов в районе 1225 пунктов. Если этот рубеж не устоит, то последней линией обороны станет как раз линия тренда в районе 1180 пунктов.

( Читать дальше )

- комментировать

- 12 | ★7

- Комментарии ( 10 )

Способы фильтрации акций на Nyse и Nasdaq

- 13 декабря 2011, 18:04

- |

На америке очень много бумаг. С помощью этих фильтров наши трейдеры отбирают самые интересные ситуации. Все фильтры можно бесплатно получить в скайпе vgogolin

ЗОЛОТО, прогноз + обещанные графики

- 13 декабря 2011, 15:19

- |

Импульс немного не там расположил, сути это не меняет.

Основной сценарий.

Цели — меньше 1250-1300.

Альетрантивный сценарий, треугольник.

позже выложу серебро

Основной сценарий.

Цели — меньше 1250-1300.

Альетрантивный сценарий, треугольник.

позже выложу серебро

Отчет о НОК 3

- 13 декабря 2011, 01:32

- |

Вот и вернулся я домой. Почти неделю шлялся по московской столице. В прошлый раз я ехал на поезде (27 часов) — и это очень утомило. В этот раз самолетом — что очень даже удобно! больше в поезд — нинагой!

По прилету, меня уже ждали мои два товарища. программа страндартная — пиво — еда — разговоры про опционы (практические разговоры) до 4х утра. Сон. На следующий день Нас порадовал Сергей Елисеев, тот который OPTION-LAB и утащил нас к себе на дачу в баньку парится. программа таже — шашлычек, пиво, водочка, и разговоры про опционы (практические разговоры) до 4х утра. На следующий день вернувшись в Москву, первым делом вернулись залетели в офис OPTION-LAB, где добрались до интернета, и своих удаленных машин. я на скорую руку начал готовить план выступления и сриншоты к нему, Серый же, не тот что Елисеев, быстренько роботов своих восстанавливать, бо сбой был какой то… заодно успел торгануть, покривив улыбочку )))

далее мы, уже на метро поперли в гостиницу, побрились помылись и выдвинулись в город. К нам присоединился Крупенч. Нас ждал Руслан Магомедов со своим товарищем, Андрей Дронин, и две «изюмные» девчонки с РТС ). Очень долго блукали в поисках куда бы приземлить свои булки, и все таки нашли.

( Читать дальше )

По прилету, меня уже ждали мои два товарища. программа страндартная — пиво — еда — разговоры про опционы (практические разговоры) до 4х утра. Сон. На следующий день Нас порадовал Сергей Елисеев, тот который OPTION-LAB и утащил нас к себе на дачу в баньку парится. программа таже — шашлычек, пиво, водочка, и разговоры про опционы (практические разговоры) до 4х утра. На следующий день вернувшись в Москву, первым делом вернулись залетели в офис OPTION-LAB, где добрались до интернета, и своих удаленных машин. я на скорую руку начал готовить план выступления и сриншоты к нему, Серый же, не тот что Елисеев, быстренько роботов своих восстанавливать, бо сбой был какой то… заодно успел торгануть, покривив улыбочку )))

далее мы, уже на метро поперли в гостиницу, побрились помылись и выдвинулись в город. К нам присоединился Крупенч. Нас ждал Руслан Магомедов со своим товарищем, Андрей Дронин, и две «изюмные» девчонки с РТС ). Очень долго блукали в поисках куда бы приземлить свои булки, и все таки нашли.

( Читать дальше )

Размер защитного спрэда при трейлинг-стопе

- 11 декабря 2011, 00:13

- |

Озаботился сегодня вопросом: Трейлинг-стоп, какой использовать размер защитного спрэда? То есть размер отката цены, при котором нужно закрывать прибыльную сделку. И с какого момента включать трал?

(Да простят меня математики! Вышку за 17 лет забыл окончательно, поэтому рассуждения дилетантские...)

Рассмотрим этот вопрос с точки зрения вероятностей.

1. Исходим из постулата случайного движения цены. То есть в каждый момент времени вероятности направления движения цены принимаем равными 0,5. Случай, когда цена остается там же — рассматриваем, как нахождение в том же моменте времени, то есть не рассматриваем.

2. Движение цены в каждый момент времени происходит на 1 тик. Тик может быть равен тику цены инструмента, или N тиков инструмента — неважно, главное рассматриваем постоянно 1 тик.

3. Берем ситуацию, когда размер стоп-лосса равен 1-му тику, защитный спрэд для трейлинг стопа также равен 1-му тику.

( Читать дальше )

(Да простят меня математики! Вышку за 17 лет забыл окончательно, поэтому рассуждения дилетантские...)

Рассмотрим этот вопрос с точки зрения вероятностей.

1. Исходим из постулата случайного движения цены. То есть в каждый момент времени вероятности направления движения цены принимаем равными 0,5. Случай, когда цена остается там же — рассматриваем, как нахождение в том же моменте времени, то есть не рассматриваем.

2. Движение цены в каждый момент времени происходит на 1 тик. Тик может быть равен тику цены инструмента, или N тиков инструмента — неважно, главное рассматриваем постоянно 1 тик.

3. Берем ситуацию, когда размер стоп-лосса равен 1-му тику, защитный спрэд для трейлинг стопа также равен 1-му тику.

( Читать дальше )

Роботостроителям, и не только. Проскальзывание.

- 09 декабря 2011, 18:13

- |

Как известно, проскальзывание при отправке заявки по рынку может быть двух типов:

1. Проскальзывание, возникающее из за разницы во времени между моментом выставления заявки и ее исполнением + спрэд.

2. Проскальзывание, возникающее при превышении объемом заявки объема втречных заявок + спрэд.

Второе рассматривать пока не могу, так как робот торгует 1-м контрактом, в целях выяснения работоспособности стратегии.

Интересует 1-й тип.

Заявки выставляютсяя в конце 5-ти минутной свечи РИ на 59-й секунде

Так вот, дописал сегодня в робота, в части анализа, вычисление 2-х показателей среднего проскальзывания «сделка ЛУЧШЕ или РАВНА цене закрытия» и «сделка ХУЖЕ цены закрытия».

Сегодня было около 40-ка сделок, показатели равны:

«сделка ЛУЧШЕ или РАВНА цене закрытия» = 45 п

«сделка ХУЖЕ цены закрытия» = -20 п

То есть среднее проскальзывание имеет положительное значение = 25 п в сторону лучшей сделки, чем цена закрытия. Это дает 25*40 = 1000 п преимущества перед стратегией.

Интересно, буду наблюдать дальше.

1. Проскальзывание, возникающее из за разницы во времени между моментом выставления заявки и ее исполнением + спрэд.

2. Проскальзывание, возникающее при превышении объемом заявки объема втречных заявок + спрэд.

Второе рассматривать пока не могу, так как робот торгует 1-м контрактом, в целях выяснения работоспособности стратегии.

Интересует 1-й тип.

Заявки выставляютсяя в конце 5-ти минутной свечи РИ на 59-й секунде

Так вот, дописал сегодня в робота, в части анализа, вычисление 2-х показателей среднего проскальзывания «сделка ЛУЧШЕ или РАВНА цене закрытия» и «сделка ХУЖЕ цены закрытия».

Сегодня было около 40-ка сделок, показатели равны:

«сделка ЛУЧШЕ или РАВНА цене закрытия» = 45 п

«сделка ХУЖЕ цены закрытия» = -20 п

То есть среднее проскальзывание имеет положительное значение = 25 п в сторону лучшей сделки, чем цена закрытия. Это дает 25*40 = 1000 п преимущества перед стратегией.

Интересно, буду наблюдать дальше.

Решение ЕЦБ, как маркетмэйкер разводит рынок и одно из обличий КУКЛА!

- 09 декабря 2011, 15:25

- |

Вчера я в очередной раз убедился в том что макркетмэйкерам весьма выгодно то огромное количество мяса присутствующее на рынке в момент выхода важных новостей, особенно после столь сильной консолидации. И конечно же «никогда не стоит недооценивать предсказуемость тупизны»(© ХФ «SNATCH»)

Собственно мои мысли по поводу произошедшего вчера и кстати подобное я замечаю уже не в первый раз, но почему то все об этом молчат.

Кто неасилил многабукв юзай картенеги

ВНИМАНИЕ!!! Одно из обличий КУКЛа!

При выходе важной фундаментальной новости многие краткосрочные трейдеры сразу же занимают позиции в сторону наиболее вероятного движения. Естественно где то рядом размещают стопы. Часто их скопление находится примерно в одном месте, например за круглыми цифрами сильных поддержек, сразу за линиями тренда, за скользящими средними и т.п. Тем более когда, как в данной ситуации, новсть очевидна и ожидаема многими специалистами. В момент зависания цены, непосредственно перед выходом новости, когда на рынок прекращают поступать приказы, крупный игрок или маркетмэйкер входит в рынок относительно большим объемом против новости, тем самым собирает огромное количество стоп приказов занявших позиции в сторону новости трейдеров. Это в свою очередь вызывает цепную реакцию и уносит цену далеко от якобы логичного направления связанного с фундаментальным фактором. Особенно ярко выражена такая ситуация когда цена еще перед выходм новсти уже её дисконтировала. Так и было вчера.

( Читать дальше )

Собственно мои мысли по поводу произошедшего вчера и кстати подобное я замечаю уже не в первый раз, но почему то все об этом молчат.

Кто неасилил многабукв юзай картенеги

ВНИМАНИЕ!!! Одно из обличий КУКЛа!

При выходе важной фундаментальной новости многие краткосрочные трейдеры сразу же занимают позиции в сторону наиболее вероятного движения. Естественно где то рядом размещают стопы. Часто их скопление находится примерно в одном месте, например за круглыми цифрами сильных поддержек, сразу за линиями тренда, за скользящими средними и т.п. Тем более когда, как в данной ситуации, новсть очевидна и ожидаема многими специалистами. В момент зависания цены, непосредственно перед выходом новости, когда на рынок прекращают поступать приказы, крупный игрок или маркетмэйкер входит в рынок относительно большим объемом против новости, тем самым собирает огромное количество стоп приказов занявших позиции в сторону новости трейдеров. Это в свою очередь вызывает цепную реакцию и уносит цену далеко от якобы логичного направления связанного с фундаментальным фактором. Особенно ярко выражена такая ситуация когда цена еще перед выходм новсти уже её дисконтировала. Так и было вчера.

( Читать дальше )

Какой таймфрейм выбрать для торговли? (отредактированный copypaste)

- 07 декабря 2011, 22:01

- |

Добрый вечер! ;)

Одна из главных причин, по которой трейдеры не торгуют успешно – ошибочный выбор таймфрейма, торговля на котором не соответствует их складу. Новые трейдеры хотят быстро разбогатеть и начинают торговлю на небольших таймфреймах, таких как 1 минута или 5 минут. Затем они теряются в торговле, потому что выбрали не то, что им подходит.

Какой таймфрейм лучше всего подойдет Вам. Это зависит от Вашей индивидуальности, Вашего склада. Вам должно быть комфортно торговать на выбранном таймфрейме.

Вы всегда будете ощущать некоторое давление во время торговли, потому что имеете дело с реальными деньгами. Однако можно избежать дискомфорта связанного с тем, что Вы не в состоянии принять решение, так как все происходит слишком быстро или чересчур медленно.

Когда мы впервые начинаем торговать, то не можем сразу определиться с таймфреймом. Начинаем мы с 15-минутного. Затем идет 5-минутный. После мы пробуем часовой график, дневной и 4-часовой.

( Читать дальше )

Дневник робота

- 07 декабря 2011, 14:44

- |

Прошло еще чуть больше двух месяцев после запуска нового робота. Продолжаю рассказывать об одной нашей стратегии. Подробно расписывал особенность стратегии в двух постах по ссылкам ниже.

1 и 2 часть

stocksharp.blogspot.com/2011/10/blog-post.html#comment-form

stocksharp.blogspot.com/2011/10/blog-post_03.html#comment-form

Если вкратце – мы бросили вызов одному из правил оптимизации, график оптимизируемого параметра должен быть ровным и прибыльным на большем количестве своих значений. Мы нашли такую стратегию, которая работает на очень ограниченном количестве значений параметра (возможно, что это подгонка и неустойчивая стратегия), но показатели риск/прибыль впечатлили, поэтому было решено запустить стратегию. Если бы стратегия побила свою максимальную просадку * 2, мы бы признали эксперимент неудавшимся. Но, прошло > 4 месяцев. Результат работы по тестам +120%, на реальном счету + 140% (т.к. запустили в самом начале после неск. убыточных сделок, а не 1го числа) На данный момент стратегия продолжает работать

( Читать дальше )

1 и 2 часть

stocksharp.blogspot.com/2011/10/blog-post.html#comment-form

stocksharp.blogspot.com/2011/10/blog-post_03.html#comment-form

Если вкратце – мы бросили вызов одному из правил оптимизации, график оптимизируемого параметра должен быть ровным и прибыльным на большем количестве своих значений. Мы нашли такую стратегию, которая работает на очень ограниченном количестве значений параметра (возможно, что это подгонка и неустойчивая стратегия), но показатели риск/прибыль впечатлили, поэтому было решено запустить стратегию. Если бы стратегия побила свою максимальную просадку * 2, мы бы признали эксперимент неудавшимся. Но, прошло > 4 месяцев. Результат работы по тестам +120%, на реальном счету + 140% (т.к. запустили в самом начале после неск. убыточных сделок, а не 1го числа) На данный момент стратегия продолжает работать

( Читать дальше )

О том как я торгую

- 05 декабря 2011, 12:40

- |

Метод, анализ, брокер и софт.

Метод, анализ, брокер и софт.Приветствую всех кто читает мой блог.

Второй пост о том как я торгую.

Суть метода состоит в продаже опционов на дальних страйках со сроком жизни не менее 3 месяцев до истечения. Страйки как правило должны быть выше текущей цены минимум на 50%. Стараюсь продавать круглые страйки. Стараюсь продавать перед выходными, праздниками.

Для торговли использую торговую платформу QST. На мой взгляд лучшее что есть на рынке. Иногда при недостатке ликвидности исполняюсь непосредственно на пите биржи в чем помогает брокер.

Торгую преимущественно сельскохозяйственные рынки, рынки тропических культур, промышленных металов, реже валютные и энергетические.

Рынки эти по определению не безграничны и потому на них довольно легко проследить сезонные колебания там проще определяется реальный спрос и предложение они не так спекулятивны и очень понятны. О чем я? К примеру каков реальный спрос на акции Google или Golman Sahcs? Сколько рынок хочет купить и продать в конкретный момент времени и в обозримом будущем? Никому это неизвестно. Ситуация с остальными спекулятивными рынками похожая. Рынки сельскохозяйтсвенной продукции, промышленных металов, тропических товаров гораздо более понятны потому что известно потребление, добыча (урожай) и ряд факторов определяющих спрос и предложение что в свою очередь сказывается на цене.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс