SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналБлог компании StockSharp | Дневник робота

- 07 декабря 2011, 14:44

- |

Прошло еще чуть больше двух месяцев после запуска нового робота. Продолжаю рассказывать об одной нашей стратегии. Подробно расписывал особенность стратегии в двух постах по ссылкам ниже.

1 и 2 часть

stocksharp.blogspot.com/2011/10/blog-post.html#comment-form

stocksharp.blogspot.com/2011/10/blog-post_03.html#comment-form

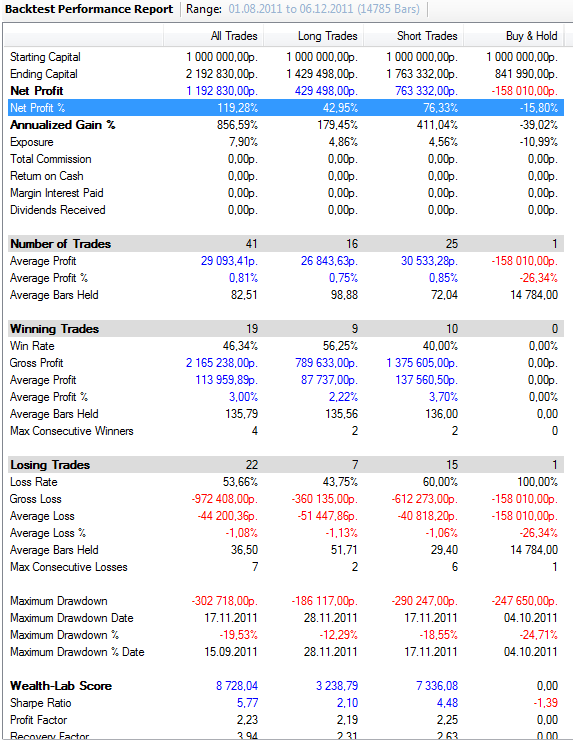

Если вкратце – мы бросили вызов одному из правил оптимизации, график оптимизируемого параметра должен быть ровным и прибыльным на большем количестве своих значений. Мы нашли такую стратегию, которая работает на очень ограниченном количестве значений параметра (возможно, что это подгонка и неустойчивая стратегия), но показатели риск/прибыль впечатлили, поэтому было решено запустить стратегию. Если бы стратегия побила свою максимальную просадку * 2, мы бы признали эксперимент неудавшимся. Но, прошло > 4 месяцев. Результат работы по тестам +120%, на реальном счету + 140% (т.к. запустили в самом начале после неск. убыточных сделок, а не 1го числа) На данный момент стратегия продолжает работать

Результаты стратегии с момента её запуска

Эксперимент выходит успешным. Выходит, что можно брать нестабильные параметры, при высоких показателях стратегии. Зная на что мы идем, принять риск, но… внимательно отслеживать просадку.

1 и 2 часть

stocksharp.blogspot.com/2011/10/blog-post.html#comment-form

stocksharp.blogspot.com/2011/10/blog-post_03.html#comment-form

Если вкратце – мы бросили вызов одному из правил оптимизации, график оптимизируемого параметра должен быть ровным и прибыльным на большем количестве своих значений. Мы нашли такую стратегию, которая работает на очень ограниченном количестве значений параметра (возможно, что это подгонка и неустойчивая стратегия), но показатели риск/прибыль впечатлили, поэтому было решено запустить стратегию. Если бы стратегия побила свою максимальную просадку * 2, мы бы признали эксперимент неудавшимся. Но, прошло > 4 месяцев. Результат работы по тестам +120%, на реальном счету + 140% (т.к. запустили в самом начале после неск. убыточных сделок, а не 1го числа) На данный момент стратегия продолжает работать

Результаты стратегии с момента её запуска

Эксперимент выходит успешным. Выходит, что можно брать нестабильные параметры, при высоких показателях стратегии. Зная на что мы идем, принять риск, но… внимательно отслеживать просадку.

теги блога rusalgo.com

- RusAlgo

- S#

- stocksharp

- StockSharp Studio

- tslab

- TSLab API

- WealthLab

- Алексей Горбунов

- алор

- вакансия

- вебинар

- Волновой анализ

- вэбинар

- головоломка

- Голубиное суеверие

- исторические данные

- конференции

- ЛЧИ 2010

- ЛЧИ 2011

- люди

- майтрейд

- ммм

- одежда

- Ордер лог

- офтоп

- оффтоп

- первая конференция алготрейдеров

- программирование торговых роботов

- Путешествия

- работа

- рабочий день

- робот

- роботостроительство

- роботы

- саморазвитие

- семинар

- семинары

- системная торговля

- скальпинг

- статья

- тестирование стратегии

- торговые роботы

- торговые системы

- ТС

- тусовка ЛЧИ

- утка

- феникс

- юмор

30% от депозита используется для совершения сделок. Пускай 3-4лота на 100к (в зависимости от ГО). Надо успеть заработать 40%, чтобы при просадке 30%, мы были бы в БУ. Потом надо постепенно снижать риски, всетаки потеря трети депо это очень много. В данный момент, + 140%. Если было 100к начальных, и сейчас 240, то при просадке 30% останется 168 000, половину прибыли однако сольем. Поэтому риски надо уменьшать.

Это примерно как «новичкам везет» — успевает разогнать счет, потом слив, дальше торговать не комфортно в лучшем случае, в худшем тильт и обнуление.

то есть задача стратегии заработать больше чем 34%, до слива. Вроде все правильно?!

уже заработала 140%, т.е. уже всё верно

+ на эту стратегию выделялся небольшой процент от всего торгуемого капитала — 10%.

Т.е. если б получили просадку в 25%, весь депо просел бы на 2.5%.

вопросы:

Актив работы? RIZ?

уровень стартового Плеча 3?

капиталоемкость?

каким сайзом на реальном счету в контрактах и в рублях работает?

меняется ли размер/кол-во рабочего инструмента?

Саш, по остальному — готов ответить на НОКе :)

Да, меняется.

ты понимаешь что раз меняется или волу подстраиваешь или мартингайла юзаешь)

ок)

в минус ни на каких параметрах не уходит

1. вы говорите глупость, вы же сами знакомы с компьютерами и вещи умные говорили бывало. и считаете что если раз заработала 140% за 4 месяца, то +будет всегда?

2.а вы причём? у вас одна ситема с алексем, почему вы отвечаете? Если вы вместе и «в минус ни на каких параметрах не уходит» то тода да всё правильно, жить будет. Я поэтому и спрашивал, я ж не могу читать ваши мысли.

Если вы вместе и «в минус ни на каких параметрах не уходит» то тода да всё правильно, жить будет. — да, так и есть, практически все параметры в +. правда при изменении ухудшается раза в 4 или что-то вроде того.

что-то вы с Сашей на повышенных тонах, не думаю что он хотел Вас задеть =) так же как и вы его =)

1. Я не говорил что + будет всегда. У нас есть жёсткий стоп — 25% для данной системы.

Вы давали оценку выше — жить или не жить системе. Я отвечал — что если система уже заработала — ей по-любому жить, право на существование она имеет.

2. Да, мы с Алексеем работаем в команде, о чём неоднократно здесь говорили.

2. здесь где говорили? в этой стране, а этом интернете- это не реально все прочесть. В этом топике и на этой странице этого я не увидел, я тут каждый день не бываю, всех твоих блогов не читал, за твоей судьбой не слежу. Думаю ниче страшного если бы ты повторил хотя 1 раз для меня в бы своем сообщении что вы вместе с Алексеем. Тем более ранее, я тебе не однократно задавал умные вопросы про трединг в твоих же топиках, ты все проигнорировал, после чего я перестал их задавать.

раз уж пошли выяснять, давай до конца :)

1) где я сказал «жить долго»? Про долго и вообще сроки сколько жить я не говорил.

2) я вроде совершенно спокойно и сказал — мол да, работаем вместе. это я ответил на заявление «а вы причём? у вас одна ситема с алексем, почему вы отвечаете?»

если остались вопросы по трейдинг — задавай, я легко мог что-то упустить.

Ты сказал «если система уже заработала 140% на реальном депо — то ей по любому жить».

1.Под словом жить понимается будущее время начиная с этого момента, а не прошлое, т.е даже если сольёт завтра 1% и после этого не заработает считаем что она не выжила(т.к. говорилось именно о будущем с текущего момента, что потом будет больше). Если вы остановите торговлю на 25%, и эквити будет меньше чем этот момент можно сказать что она жила(это прошлое до этого момента), но не жила после этого момента.

2.Про долго жить, чёткого определения нет, ну в трединге принято говорить о жизни хороших систем, как о нескольких годах, а не днях, неделях, т.е имелось ввиду что система хорошая и ей жить — это значит она будет работать с пложительным результатом периодически обновляя исторические масимумы эквити не несколько недель, месяцев, а уж точно лет-о чем можно сказать что это срок относительно продолжительный.

3. вы сделали заключение о стабильности-живучести системы(в будущем) только на основании только того что она показала разовый результат за 4 месяца положительный, не подкрепляя это ничем вообще, потом правда уточнили много раз-с чем я конечно соглашаюсь, но без этих уточнений слова не о чём.

Я понмаю что ты имел ввиду это все когда делал такое заявление, но не написал об этом, поэтому это сразу бросилось в глаза.

это все флуд, теперь по теме: смотрел кино с тобой, ты говорил у вас работает система с фактором восстановления = 10 (40%гол/4%просадки) мне это моск взорвало, я более 5 никогда не получал на тестах(тока в реале 1 год случайно) как это так? поделишся идеями в общих чертах(можно в личку) куда смореть?, что довавить можно к существующей системе, мож какие интересные моменты.

мы вывод сделали основываясь на тестах за года. тут лишь приведён отрезок, когда система уже реально торгует на нашем собственном счету.

40 к 4 — это совокупность систем, а не 1 система.

интрадей, арбитраж. в том числе и система из данного топика.

куда смотреть? на диверсификацию стратегий и подходов, на чёткое понимание за счёт кого \ чего зарабатывает система деньги. и жёсткий контроль рисков.

по поводу интересных моментов — сейчас анализирую возможность более интересного входа в позицию, динамического изменения размера позиции по результатам предыдущих сделок. на мой взгляд это крайне интересный пункт и способен заметно улучшить систему.

с диферсификацией проблема, т.к все мои системы, идеи очень коррелируют друг с другом, т.е смысла в диверсификации нет(зарабатывают и сливают одновременно), т.к идеи в осноном мои на пробое волатильности, т.к единственое свойсво рынка персистентность(трендововсть) которое я нахожу логичным использовать, остальное шум. Стопы чем ближе тем срабатывают чаще причем зависимость нелинейная, т.е если стоп ближе в 2 раза то срабатывает в 4 раза чаще, стопы у меня достаточно далеко(поэтому плечи не беру)-только так достигается стабильность у моих систем, такчто риски жестко контролировать сложно, у меня получается так что цене надо давать некоторую свободу(как писал королюк(мойша) в своих трудах). мож чё конкретней добавиш? а эта ситема с 1 параметром типа ренко(выросли на 1атр купили, а упало 1атр продали)?

эта система — на паттернах свечных + что-то ещё.

Вообще, понял, что надо просто не слушать никого. Если у тебя что-то работает и ты можешь это обосновать с помощью математики например или теории веротяности, то надо использовать. Мы живем в эпоху, когда рынок меняется каждый квартал, так что многие книги просто устарели.