SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера nazarwatch

Темная сторона NYSE, или куда уходят торговать крупные участники рынка

- 01 апреля 2013, 06:07

- |

Один из моих крупных клиентов, торгующий более 15 лет, не так давно приобрел для своей компании доступ к совершенно всем уровням данных, по всем биржам США (ценник на этот доступ, скажем так, не для слабонервных) и признался, что количество активности, происходящей вне рынка, привело его, опытного и “видавшего виды”, трейдера, в полнейший шок.

В то время, как брокерские компании в России ( и не только) пытаются рекламировать преимущества прозрачного ценообразования биржевых рыночных площадок, самые крупные игроки Запада, похоже, идут в противоположную сторону — на внерыночные площадки. Нравится нам с вами или нет, не имеет значения, процесс существует, и нам необходимо о нем знать, думать, и делать выводы.

Ниже мой перевод статьи, вышедшей сегодня в New York Times, которая во многом адресует размер этого явления, и его особенности. Текста много, но на то она и американская газета :)

( Читать дальше )

- комментировать

- 167 | ★45

- Комментарии ( 61 )

О штампах и мифах в разработках торговых систем.

- 21 марта 2013, 16:25

- |

В последнее время, с развитием научно-технического прогресса и специализированных программ для тестирования торговых систем, трейдерский интернет, буквально, наводнился скринами протестированных граалей с красивыми графиками, таблицами с коэффициентами и параметрами доходности. При этом некоторые коэффициенты, типа RecoveryFactor, ProfitFactor, MaxDD и др. просто идеализируются, обожествляются, а на самом деле просто обращаются в штампы, типа RecoveryFactor должен быть не менее 10, с ProfitFactor-ом ниже 3 нечего делать на рынке и т.д. и т.п.

Как довольно справедливо заметил выдающийся трейдер нашего времени Алексей Мартьянов в последнем видеообращении к инвесторам, цитирую дословно:

"… Если к вам приходит очкастый алготрейдер, и начинает тыкать своими графиками, теоретической эквити его алгоритмов, то можете сразу дать ему в [censored] (лицо)..." :)

( Читать дальше )

Как довольно справедливо заметил выдающийся трейдер нашего времени Алексей Мартьянов в последнем видеообращении к инвесторам, цитирую дословно:

"… Если к вам приходит очкастый алготрейдер, и начинает тыкать своими графиками, теоретической эквити его алгоритмов, то можете сразу дать ему в [censored] (лицо)..." :)

( Читать дальше )

Способы манипулирования людьми с помощью средств массовой информации

- 03 марта 2013, 13:03

- |

Ноам Хомский — американский лингвист, философ, общественный деятель, автор книг и политический аналитик. Заслуженный профессор языкознания в Массачусетском технологическом институте и один и выдающихся деятелей науки XX века. Его фундаментальные труды в области теории языкознания и науки познания получили заслуженное признание в научном и преподавательском сообществе.

Ноам Хомский составил список 10 способов манипулирования с помощью средств массовой информации.

1- Отвлечение внимания

Основным элементом управления обществом является отвлечение внимания людей от важных проблем и решений, принимаемых политическими и экономическими правящими кругами, посредством постоянного насыщения информационного пространства малозначительными сообщениями. Прием отвлечения внимания весьма существенен для того, чтобы не дать гражданам возможности получать важные знания в области науки, экономики, психологии, нейробиологии и кибернетики.

«Постоянно отвлекать внимание граждан от настоящих социальных проблем, переключая его на темы, не имеющие реального значения. Добиваться того, чтобы граждане постоянно были чем-то заняты и у них не оставалось времени на размышления; с поля – в загон, как и все прочие животные (цитата из книги «Тихое оружие для спокойных войн»).

( Читать дальше )

Настройка Symbol Info Manger Wealth-Lab для FORTS

- 14 февраля 2013, 22:35

- |

Может для кого полезно будет.

Обычно в настройке Symbol Info Manager возникате вопрос, что писать в Point Value для фьючерсов FORTS, в особенности для тех которые котируются через «Индикативный кус доллара» :))

Рассчитывается очень просто по формуле

Point Value WLD = Стоимость шага цены / Шаг цены — соотвествующие циферки бертуся с сайта биржи например отсюда http://www.rts.ru/ru/forts/contract.html?isin=RTS-3.13

Вот так может выглядить табличка например при курсе 30.0085

Обычно в настройке Symbol Info Manager возникате вопрос, что писать в Point Value для фьючерсов FORTS, в особенности для тех которые котируются через «Индикативный кус доллара» :))

Рассчитывается очень просто по формуле

Point Value WLD = Стоимость шага цены / Шаг цены — соотвествующие циферки бертуся с сайта биржи например отсюда http://www.rts.ru/ru/forts/contract.html?isin=RTS-3.13

Вот так может выглядить табличка например при курсе 30.0085

Пять реальных торговых систем

- 28 января 2013, 14:23

- |

Недавно со знакомыми трейдерами обсуждали реальные торговые системы, основанные на техническом анализе графиков. После этой беседы попытался записать услышанное на память. Может еще кому-нибудь пригодится в работе, или для общего развития. Всего получилось пять систем.

Недавно со знакомыми трейдерами обсуждали реальные торговые системы, основанные на техническом анализе графиков. После этой беседы попытался записать услышанное на память. Может еще кому-нибудь пригодится в работе, или для общего развития. Всего получилось пять систем.Первая система очень проста и работает на любом таймфрейме. Она служит для определения завершения коррекции и находит точку входа в рынок в направлении главного тренда. Правила. Смотрим как обновляются минимумы во время коррекции. (под минимумом можно понимать фрактал- самую глубокую свечу у которой две предыдущие и две последующие свечи менее глубоки). Как только формируется очередной такой минимум выше предыдущего- покупаем. Стоп в районе последнего минимума. А далее тупо сидим в продолжении главного тренда. Или еще раз перезайдем, если выбьет по стопу. Или поймем что коррекция сама стала главным трендом (опустилась более чем на 61,8%)

( Читать дальше )

- комментировать

- 10.4К |

- Комментарии ( 35 )

Хотели бы Вы побывать на встрече посвященной опционам с подобной тематикой?

- 14 сентября 2012, 12:54

- |

Сразу поясню, я вряд ли попаду на НОК 29 сентября, так как буду на Кубке России по картингу, который проходит в эти же даты, но мне очень хотелось бы пообщаться с опционщиками.

Подумал вот о чем: пожет быть организовать некую опционную встречу, например с такой вот программой:

Евгений Головин (программа его семинара какого-то года)

( Читать дальше )

Подумал вот о чем: пожет быть организовать некую опционную встречу, например с такой вот программой:

Евгений Головин (программа его семинара какого-то года)

- Ценовые движения

Моделирование ценовых движений- Понятие исторической волатильности

- Понятие справедливой стоимости опциона и основные подходы к оценке

- Метод Монте-Карло

- Формула Блэка – Шоулза

- Историческое распределение цены БА

- Логнормальное распределение

- Суть понятия IV в модели Блэка-Шоулза

- Откуда берется IV, как и зачем его можно оценивать

- Форма и смысл улыбки волатильности

- Денежные потоки опциона на основе модели Блека-Шоулза

- Оценка денежного потока

- Вероятностный характер денежного потока

- Учет сдвига кривой волатильности и оценка влияния этого фактора на реальный денежный поток

- Аналитическое значение денежного потока и дельта позиции

- Оговорка о работоспособности формулы БШ перед истечением опционов,

почему формула не правильно работает и чем это грозит? - Выбор шага рехеджирования

( Читать дальше )

Трилогия - "Вся правда о фондовых рынках". Часть 1. Автор: В.Олейник.

- 12 июня 2012, 13:54

- |

- Василий Олейник

Часть 1. Суть рынка, что движет капиталами. Манипуляции и развод на рынках с помощью СМИ. Зомбирование сознания. ФА и ТА –только для новичков. С.Демура и волновики. Что для меня является приоритетом. Принципы среднесрочной и долгосрочной торговли, не путать с внутридневной. Мошенники и гуру, которые нас окружают.

Давно хотел написать данный пост, но всё как то не находил времени, но вот наконец выкладываю все свои мыли, пока что одну из трёх частей. Знаю, что данный пост вызовет массу критики, но постарайтесь себя держать в руках и объективно отвечать в комментариях с чем вы согласны а с чем нет.

7 лет уже работаю и наблюдаю за рынком и кто бы, что не говорил, но он постоянно меняется. Многое из того, что работало на нём раньше, сейчас вообще не имеет смысла. Все фондовые рынки стали сейчас заложниками политических игр и интриг, и нарушилась вся логическая цепочка – не рынки зависят от реальной экономики а экономика от стабильности фондовых рынков, по сути “не собака веляет хвостом, а хвост собакой”, но об этом во 2-й части. Многие трейдеры пытаются найти какой то грааль, применяя всевозможный теханализ, который написан во всех книжках, и думают что этого достаточно, чтоб стабильно зарабатывать на рынке. Неужели не понятно, что – то что было и действовало раньше, не значит будет действовать всегда. Есть те, кто любит и верит в элиотта и в фибоначчи, постоянно подгоняя эти волны и сетки под текущее состояние цены актива. Очень долго следил за тем же, всем известным С.Демурой, главного нашего волновика, который всё продолжал ждать армагедона по своим волнам и в 2009 и в 2010 и в 2011 годах, но он не понимал основного (сути), что чем хуже будут дела в экономике, тем лучше будут дела на фондовых рынках, казалось бы парадокс, но кроме печатного станка при ухудшении ситуации, власти так ничего лучше пока и не придумали, но к сожалению вечно это продлиться не сможет. Нравится мне всегда слушать его (С.Демуры) ответы на чётко поставленные вопросы ))), 90% из которых звучат следующим образом: ну если пойдём вниз, то первые цели такие то потом будем смотреть, если пойдём вверх то первые цели такие потом будем смотреть, типа сейчас ещё не понятно то ли мы рисуем три в три, то ли это четвёрка, то ли это волна 5. Вобщем как всегда любой волновик, задним числом на разных таймфреймах подгонит вам свой волновой анализ так как ему надо, и процент поподаний весьма у них мал и самое главное, анализировать ситуацию наперёд они могут едва ли, впрочем как и все остальные технари, которые любят играть на пробой и отбой от сильных уровней, которые всё чаще становятся ложными. За последний год я вёл статистику – 80% выходов из каналов на разных инструментах оказывались ложными. У меня всегда возникал вопрос - как можно заработать на том, что видят все? Неужели вы считаете, что прочитав одну книжку по теханализу, или изучив волновую теорию вы сможете стабильно зарабатывать? Хочу вас огорчить!!! Всё намного сложнее!!! Я уже не хочу брать всю остальную чушь, которую применяют в своей торговле многие трейдеры, типа облочков, бабочек, уровней камарилья и многого другого. Никогда не возникал у вас вопрос - для чего придумано столько разных видов ТА и столько разных индикаторов? – Да для того, чтоб пока новички перепробуют всё, они уже останутся без денег и и если вдруг кому то удастся заработать на какой то разновидности ТА, то человек сразу же поверит в неё и потом ещё долгое время будет сливать деньги в поисках ошибки именно в себе а не в ТА, он станет заложником своей случайности – принцип казино: если человек первый придёт в казино и выиграет, то навсегда попадёт в зависимость, от того что ощутил вкус лёгких денег и чем больше он будет вновь испытывать свою удачу, тем больше денег он будет оставлять, НО НИКОГДА НЕ ОСТАНОВИТСЯ И БУДЕТ ВЕРИТЬ, что раз один раз повезло, то повезёт ещё, но если человек первый раз придёт в казино и оставит там деньги, то считай ему повезло и он больше никогда не зайдёт туда.

( Читать дальше )

Давно хотел написать данный пост, но всё как то не находил времени, но вот наконец выкладываю все свои мыли, пока что одну из трёх частей. Знаю, что данный пост вызовет массу критики, но постарайтесь себя держать в руках и объективно отвечать в комментариях с чем вы согласны а с чем нет.

7 лет уже работаю и наблюдаю за рынком и кто бы, что не говорил, но он постоянно меняется. Многое из того, что работало на нём раньше, сейчас вообще не имеет смысла. Все фондовые рынки стали сейчас заложниками политических игр и интриг, и нарушилась вся логическая цепочка – не рынки зависят от реальной экономики а экономика от стабильности фондовых рынков, по сути “не собака веляет хвостом, а хвост собакой”, но об этом во 2-й части. Многие трейдеры пытаются найти какой то грааль, применяя всевозможный теханализ, который написан во всех книжках, и думают что этого достаточно, чтоб стабильно зарабатывать на рынке. Неужели не понятно, что – то что было и действовало раньше, не значит будет действовать всегда. Есть те, кто любит и верит в элиотта и в фибоначчи, постоянно подгоняя эти волны и сетки под текущее состояние цены актива. Очень долго следил за тем же, всем известным С.Демурой, главного нашего волновика, который всё продолжал ждать армагедона по своим волнам и в 2009 и в 2010 и в 2011 годах, но он не понимал основного (сути), что чем хуже будут дела в экономике, тем лучше будут дела на фондовых рынках, казалось бы парадокс, но кроме печатного станка при ухудшении ситуации, власти так ничего лучше пока и не придумали, но к сожалению вечно это продлиться не сможет. Нравится мне всегда слушать его (С.Демуры) ответы на чётко поставленные вопросы ))), 90% из которых звучат следующим образом: ну если пойдём вниз, то первые цели такие то потом будем смотреть, если пойдём вверх то первые цели такие потом будем смотреть, типа сейчас ещё не понятно то ли мы рисуем три в три, то ли это четвёрка, то ли это волна 5. Вобщем как всегда любой волновик, задним числом на разных таймфреймах подгонит вам свой волновой анализ так как ему надо, и процент поподаний весьма у них мал и самое главное, анализировать ситуацию наперёд они могут едва ли, впрочем как и все остальные технари, которые любят играть на пробой и отбой от сильных уровней, которые всё чаще становятся ложными. За последний год я вёл статистику – 80% выходов из каналов на разных инструментах оказывались ложными. У меня всегда возникал вопрос - как можно заработать на том, что видят все? Неужели вы считаете, что прочитав одну книжку по теханализу, или изучив волновую теорию вы сможете стабильно зарабатывать? Хочу вас огорчить!!! Всё намного сложнее!!! Я уже не хочу брать всю остальную чушь, которую применяют в своей торговле многие трейдеры, типа облочков, бабочек, уровней камарилья и многого другого. Никогда не возникал у вас вопрос - для чего придумано столько разных видов ТА и столько разных индикаторов? – Да для того, чтоб пока новички перепробуют всё, они уже останутся без денег и и если вдруг кому то удастся заработать на какой то разновидности ТА, то человек сразу же поверит в неё и потом ещё долгое время будет сливать деньги в поисках ошибки именно в себе а не в ТА, он станет заложником своей случайности – принцип казино: если человек первый придёт в казино и выиграет, то навсегда попадёт в зависимость, от того что ощутил вкус лёгких денег и чем больше он будет вновь испытывать свою удачу, тем больше денег он будет оставлять, НО НИКОГДА НЕ ОСТАНОВИТСЯ И БУДЕТ ВЕРИТЬ, что раз один раз повезло, то повезёт ещё, но если человек первый раз придёт в казино и оставит там деньги, то считай ему повезло и он больше никогда не зайдёт туда.

( Читать дальше )

Календарь SPY

- 27 января 2012, 16:25

- |

Не вижу смысла обсуждать компромиссные варианты для торговли в мировом финансовом цирке. Поэтому предлагаю рассмотреть классические календарные стратегии на индекс S&P 500.

Спецификации контрактов

Опционы /ES

Базовый актив: E-mini S&P 500 futures contract

Опционы SPX

Базовый актив: S&P 500 Index

Опционы SPY

Базовый актив: SPDR S&P 500

Количество контрактов по каждому инструменту подбирается исходя из требований по гарантийному обеспечению ($13000-15000).

( Читать дальше )

Спецификации контрактов

Опционы /ES

Базовый актив: E-mini S&P 500 futures contract

Опционы SPX

Базовый актив: S&P 500 Index

Опционы SPY

Базовый актив: SPDR S&P 500

Количество контрактов по каждому инструменту подбирается исходя из требований по гарантийному обеспечению ($13000-15000).

( Читать дальше )

Реинвестирование, или как превратить боковик в бычий тренд лонгом

- 03 октября 2011, 10:11

- |

В этой заметке я расскажу как при помощи простого трюка в некоторых ситуациях нейтральный вариант можно превратить в прибыльный.

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

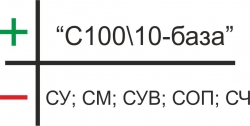

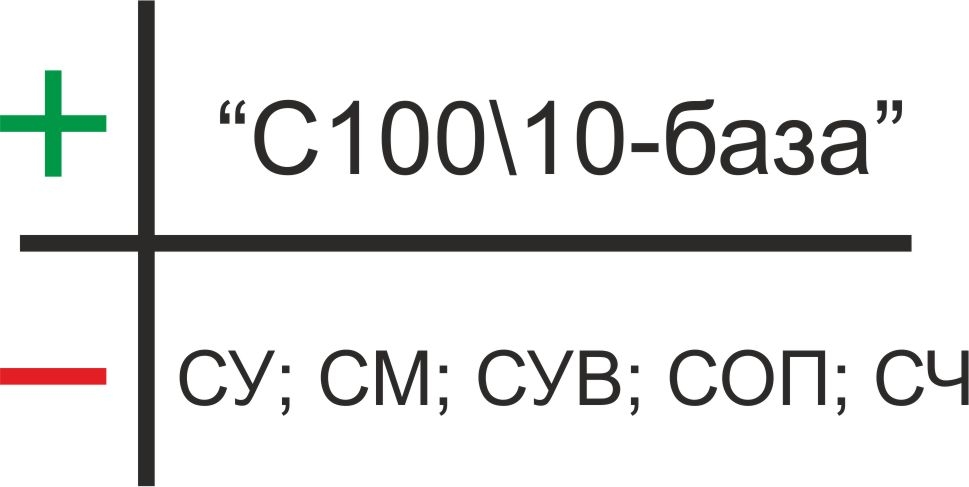

Моя система торговли «С100\10 – база». Описание синдромов.

- 25 июня 2011, 01:35

- |

Когда я в первый раз увидел стакан котировок и дрожащими руками отправил на «эшафот» первый ордер, я сразу понял, что легко не будет. Что нарисованные в истории графики с заманчивыми трендами для кого-то ступеньки на пьедестал финансового успеха, а для большинства дорога в «психологическо-финансовый АД».

Много подходов я использовал к рынку и точно понял одно – чудеса на рынке бывают, но они больше всего и убивают, а если не хочешь быть случайным трейдером и подкормкой для «биржевых пираний» то нужна своя система, работающая как швейцарские часы и пронизывающая рынок как несгибаемая железобетонная свая.

Я нарисовал на листе бумаги линию, сверху поставил плюс, а снизу минус. «+» то от чего мой счет прирастает, а «-» то что его уменьшает. В общем, получился стакан системы ))

( Читать дальше )

Много подходов я использовал к рынку и точно понял одно – чудеса на рынке бывают, но они больше всего и убивают, а если не хочешь быть случайным трейдером и подкормкой для «биржевых пираний» то нужна своя система, работающая как швейцарские часы и пронизывающая рынок как несгибаемая железобетонная свая.

Я нарисовал на листе бумаги линию, сверху поставил плюс, а снизу минус. «+» то от чего мой счет прирастает, а «-» то что его уменьшает. В общем, получился стакан системы ))

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс