SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера java

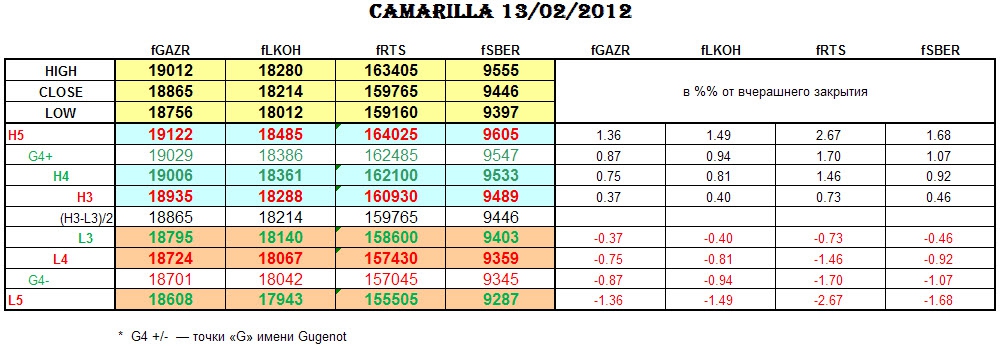

УРОВНИ CAMARILLA на 13/02/2012.

- 12 февраля 2012, 14:04

- |

____________________________________________________________

В предыдущих постах:

- На основании ПЕРВЫХ ТЕСТОВ было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

- В ТЕСТАХ НА OUT-OF-SAMPLE была оценена робастность системы как удовлетворительная.

- Была сделана оценка реальных ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

- Для сравнения была протестирована КЛАССИЧЕСКАЯ CAMARILLA

- Были протестированы ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

- комментировать

- 33 | ★4

- Комментарии ( 23 )

Фрактальности рынка быть не может!

- 08 февраля 2012, 11:59

- |

- А. Г.

Гипотеза автомодальности («подобие» процессов на всех тайм-фреймах) противоречит данным рынков.

Почему? Очень просто. Если выбросить междневные гэпы и сравнить скользящие выборочные стандартные отклонения приращений логарифмов цен минуток S1 и 15-ти минуток S15, то, несмотря на нестационарность этих показателей, с вероятностью больше 0.9, первая величина, умноженная на корень из 15 больше второй (проверены SPY, DJI, IBM, индекс ММВБ, EESR, GAZP, SBER). Из этих данных следует, что в минутных приращениях преобладает (по времени) антиперсистентность (привет маркет-мейкерам — это ваш рынок ). Отсюда в рамках гипотезы автомодальности сразу получаем, что если убрать междневные гэпы, то в приращениях логарифмов новых «цен» дней должна преобладать антиперсистентность, которой в реальности нет, так как выборочная АКФ такого ряда близка к нулевой.

). Отсюда в рамках гипотезы автомодальности сразу получаем, что если убрать междневные гэпы, то в приращениях логарифмов новых «цен» дней должна преобладать антиперсистентность, которой в реальности нет, так как выборочная АКФ такого ряда близка к нулевой.

Вывод. Рыночные процессы на разных таймфреймах имеют принципиально разные «структуры».

Почему? Очень просто. Если выбросить междневные гэпы и сравнить скользящие выборочные стандартные отклонения приращений логарифмов цен минуток S1 и 15-ти минуток S15, то, несмотря на нестационарность этих показателей, с вероятностью больше 0.9, первая величина, умноженная на корень из 15 больше второй (проверены SPY, DJI, IBM, индекс ММВБ, EESR, GAZP, SBER). Из этих данных следует, что в минутных приращениях преобладает (по времени) антиперсистентность (привет маркет-мейкерам — это ваш рынок

). Отсюда в рамках гипотезы автомодальности сразу получаем, что если убрать междневные гэпы, то в приращениях логарифмов новых «цен» дней должна преобладать антиперсистентность, которой в реальности нет, так как выборочная АКФ такого ряда близка к нулевой. Вывод. Рыночные процессы на разных таймфреймах имеют принципиально разные «структуры».

О «шалостях» управляющих

- 07 февраля 2012, 22:02

- |

Сразу скажу, что первые три схемы прочитала более года назад в жж http://kykl.livejournal.com/profile, за что ему огромное спасибо. Понятно, что список далеко не полный, но полезный, так что всем знающим и желающим предлагаю его продолжить.

«Огласите весь список, пожалуйста»(с)

( Читать дальше )

Про технический анализ: Торгуем просто

- 07 февраля 2012, 18:33

- |

- Дмитрий Солодин

Долго не буду рассусоливать — дам ещё одну рабочию схему — оставлю так сказать для потомков ))

(Предыдущие посты из этой серии читать тут: )

Пробой + трейлинг по поддержке диапазона

Собственно:

1. Пробило предыдущий важный хай — лонг

2. После теста пробитого уровня в качестве поддержки — трейлинг стопа под подтверждённый уровень (перемещение стопа изобразил синим цветом)

3. После пробоя можно нарастить позицию в 2 раза (2 зелёные стрелки)

4. После подтверждения поддержки трейлинг стоп чуть ниже этого уровня передвигаем.

5. В итоге или по стопу выходим, или произвольно на росте — главное чтобы профит тейком брать не меньше Х3 от первоначального стопа.

________________________________

Надеюсь пригодится, ¡Adiós!

(Предыдущие посты из этой серии читать тут: )

Пробой + трейлинг по поддержке диапазона

Собственно:

1. Пробило предыдущий важный хай — лонг

2. После теста пробитого уровня в качестве поддержки — трейлинг стопа под подтверждённый уровень (перемещение стопа изобразил синим цветом)

3. После пробоя можно нарастить позицию в 2 раза (2 зелёные стрелки)

4. После подтверждения поддержки трейлинг стоп чуть ниже этого уровня передвигаем.

5. В итоге или по стопу выходим, или произвольно на росте — главное чтобы профит тейком брать не меньше Х3 от первоначального стопа.

________________________________

Надеюсь пригодится, ¡Adiós!

Риски при торговле опционами. Часть 2.

- 02 февраля 2012, 23:39

- |

Итак, в прошлом посте http://smart-lab.ru/blog/37582.php я предложил систему расчета лимитов при тоговле опционами.

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

Дивергенция...

- 02 февраля 2012, 00:34

- |

Дивергенция – это несоответствие между ценой и индикатором. Определяется дивергенция, как отказ индикатора подтвердить более высокий максимум или более низкий минимум цены.

Наиболее распространенный вид дивергенции – правильная, которая по сути является моделью разворота.

Правильная дивергенция – это несоответствие между ценой и индикатором, которое прогнозирует вероятность изменения тренда.

Критерии правильной дивергенции:

- Более высокий максимум цены и более низкий максимум индикатора, который прогнозирует разворот тренда вниз (медвежья дивергенция);

- Более низкий минимум цены и более высокий минимум индикатора, который прогнозирует разворот тренда вверх (бычья дивергенция).

( Читать дальше )

Расхождение префов и обычки Сбера, для любителей парного трейдинга

- 01 февраля 2012, 19:55

- |

С периодичностью в 10 сек. советник отслеживает соотношение цен пар указанных в программе.

Формула такова, вычисляется соотношение цен закрытия по эмитентам указанных в строке портфеля. Вычисляется среднее квадратичное значение и при заданном коэффициенте 2 (его можно изменить)) в боллинджере тоже «2» стоит) согласно правилу трех сигм, не менее чем с 99,7 % достоверностью значение нормально распределенной случайной величины — цены лежат в указанном интервале.

Как пользоваться таблицей:

Сбербанк, Сбербанк, Сбербанк-п, Сбербанк-п _ 93,5% _ S,S,B,B _ А

( Читать дальше )

C# бесплатные уроки

- 30 января 2012, 14:20

- |

Набрел на интересный блог http://csharp-vip.ru/blog/.

Подписался на бесплатную рассылку вебинаров, получил ссылку на 2 урока.

Енджой.

P.S. Наткнулся на блог, когда искал курсы по программированию в Питере, нашел пару предложений где за приблизительно 20к руб, за 40 часов обещают дать всю нужную базу.

Честно говоря слабо верится :)

Подписался на бесплатную рассылку вебинаров, получил ссылку на 2 урока.

Енджой.

P.S. Наткнулся на блог, когда искал курсы по программированию в Питере, нашел пару предложений где за приблизительно 20к руб, за 40 часов обещают дать всю нужную базу.

Честно говоря слабо верится :)

мои правила торговли

- 30 января 2012, 13:45

- |

На выходных решил написать свои правила интуитивной торговли РИ

Правила торговли

Общие

Вход

( Читать дальше )

Правила торговли

Общие

- Всегда определяется уровень лосевого стопа

- Не усредняемся против себя

- Не загадываем направленность дня

- Не смотрим депо внутри дня

- Каждая сделка не зависит от предыдущей

- Не циклимся на направленности торговли

- Не обязаны торговать сегодня

- Никогда не торгуем в лонг день с нижней планкой

- Не тильтуем: макс 3 сделки в час, 6-7 сделок в день

- Пишем итог дня

Вход

- Никогда не входим всем сайзом

- Только по сигналам, уровень для стопа определяется до входа

- Направленность как правило получас либо паттерн

- Для входа смотрим 5 мин и стакан

- Вход всегда от стопа: от уровня либо на импульсе либо от сма

- Если контртренд вход на 2-й точке

- Вход в обратную сторону от большого получасовика только при наличии супер короткого стопа

- Вход в обратную сторону от 3 больших получасовиков не делаем никогда

- Не входим в середину плохого получасовика

- Не входим в очевидном и длинном (более 2 часов) ренже

- Не селим большую белую и не тарим большую красную

- Не входим внутрь статы и перед клиром 18 45

- Не входим до 11 30 в обратную сторону от большого гепа с утра

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс