SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. gars

Тестируем торговую систему. ТЕСТИРУЕМ ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

- 30 января 2012, 15:03

- |

В предыдущих постах:

_____________________________________________________________________

ТЕСТИРУЕМ ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

В предыдущем моем посте при обсуждении низких результатов тестирования классической системы Camarilla уважаемыми коллегами было верно подмечено, что важными моментами в системе являются принципы идентификации пробоев и отскоков от уровней. Я решил протестировать различные варианты на истории с помощью Wealth-lab.

Для начала определимся с возможными вариантами. Я вижу три варианта описания отскока:

1) High[Bar] > H3 && Close[Bar] <= H3

Нужен только один бар. Задели хвостиком уровень — входим на открытии следующего бара.

2) Close[Bar] < H3 && Close[Bar-1] >= H3

Здесь уже необходимо два бара. Если текущее закрытие ниже, а предыдущее выше уровня — вход.

3) High[Bar] < H3 && High[Bar-1] >= H3

Нужно тоже два бара. Текущий хай ниже, а предыдущий хай выше уровня. Отличается от первого тем, что в первом текущий хай может быть как и предыдущий выше уровня.

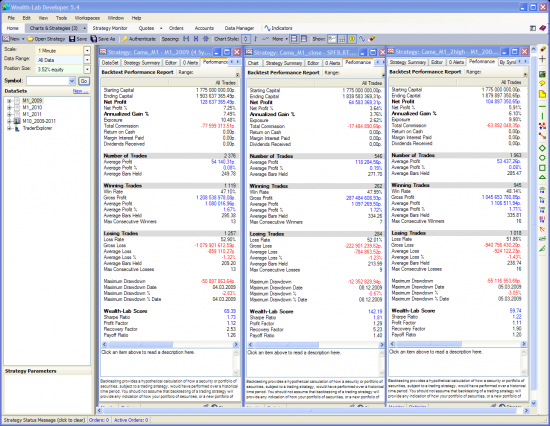

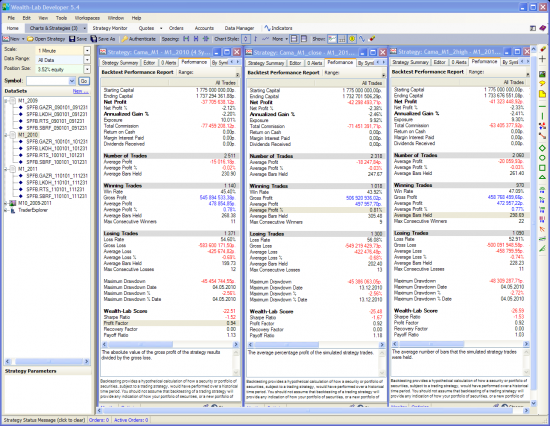

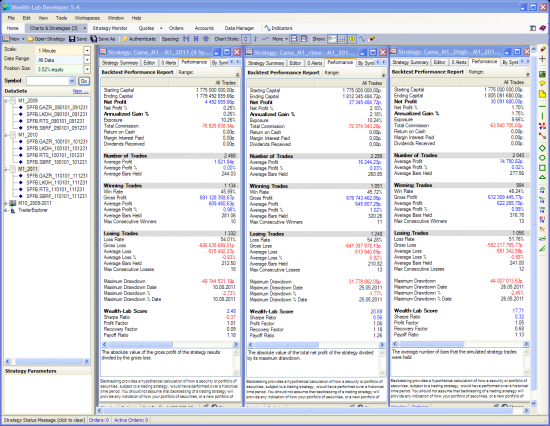

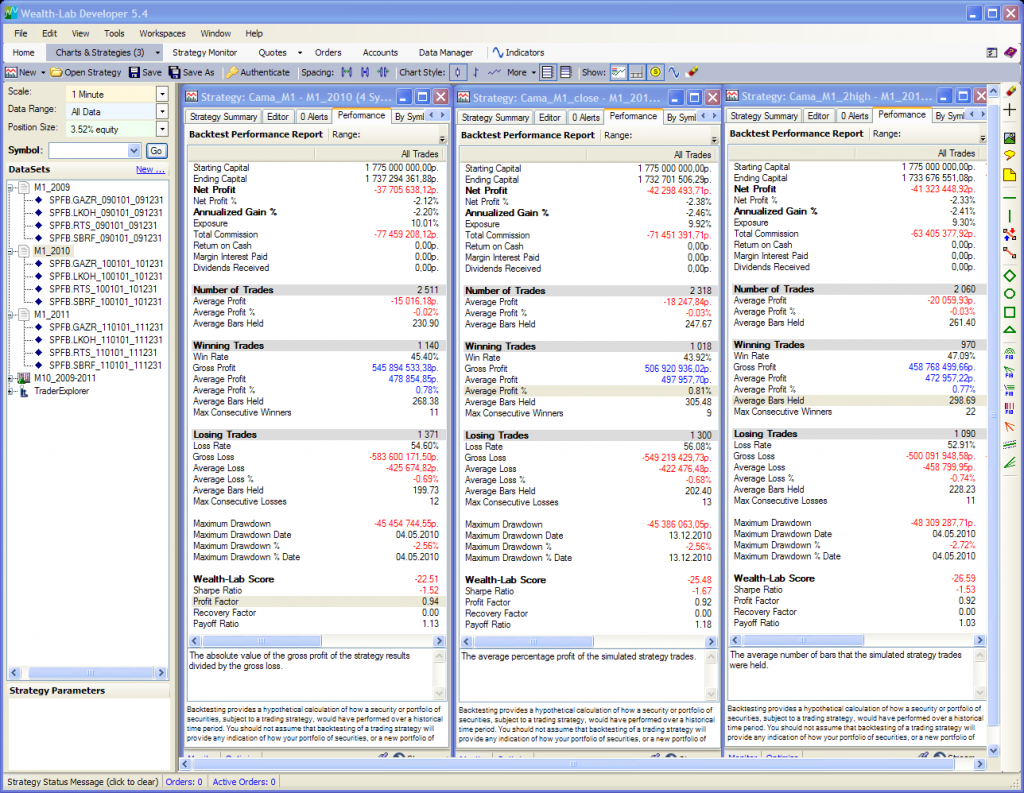

Теперь протестируем все три варианта на портфеле 5*fGAZR+5fLKOH+1fRTS+11fSBRF. Отдельно по годам 2009, 2010 и 2011.

2009 год: вариант 1 2 3

2010 год: вариант 1 2 3

2011 год: вариант 1 2 3

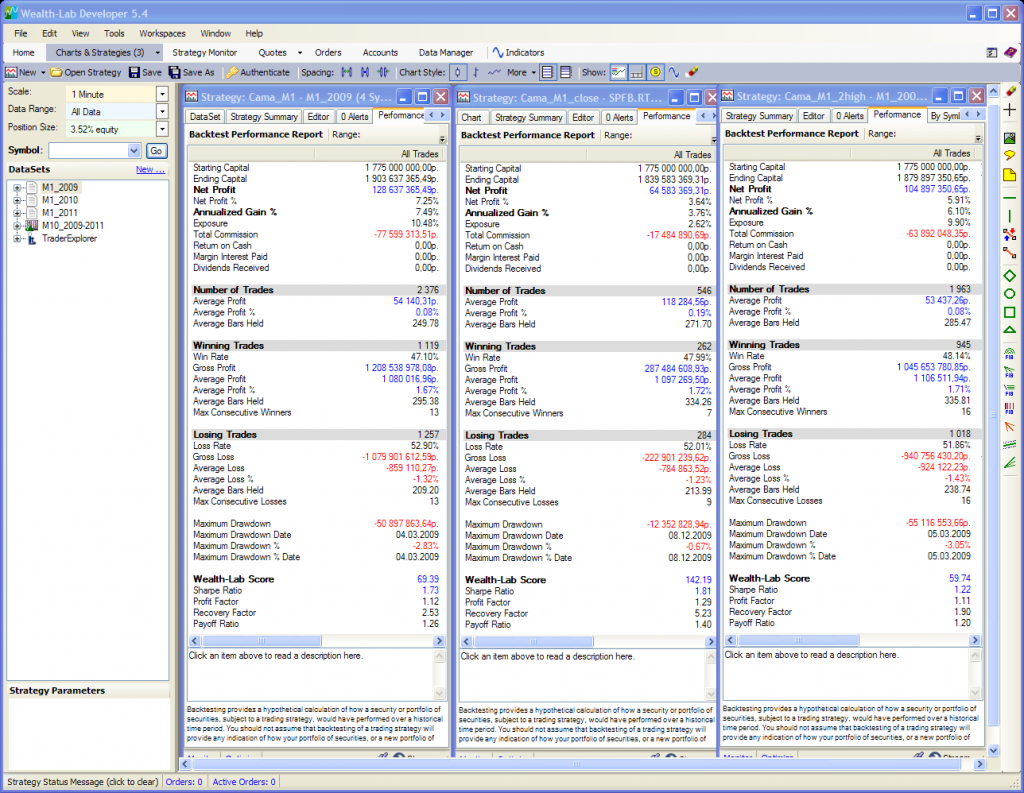

Видим, что второй вариант с идентификацией отскока по Клоусам выглядит предпочтительнее остальных. Действительно, в этом случае мы встав в лонг от уровня L3 безостановочно можем пройти до уровня H5.

На этом варианте и остановимся.

P.S. Хочу отметить, что реальная торговля на тестовом счете ведется не по этой системе. Это задел на будущее.

- На основании ПЕРВЫХ ТЕСТОВ было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

- В ТЕСТАХ НА OUT-OF-SAMPLE была оценена робастность системы как удовлетворительная.

- Была сделана оценка реальных ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

- Для сравнения была протестирована КЛАССИЧЕСКАЯ CAMARILLA

_____________________________________________________________________

ТЕСТИРУЕМ ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

В предыдущем моем посте при обсуждении низких результатов тестирования классической системы Camarilla уважаемыми коллегами было верно подмечено, что важными моментами в системе являются принципы идентификации пробоев и отскоков от уровней. Я решил протестировать различные варианты на истории с помощью Wealth-lab.

Для начала определимся с возможными вариантами. Я вижу три варианта описания отскока:

1) High[Bar] > H3 && Close[Bar] <= H3

Нужен только один бар. Задели хвостиком уровень — входим на открытии следующего бара.

2) Close[Bar] < H3 && Close[Bar-1] >= H3

Здесь уже необходимо два бара. Если текущее закрытие ниже, а предыдущее выше уровня — вход.

3) High[Bar] < H3 && High[Bar-1] >= H3

Нужно тоже два бара. Текущий хай ниже, а предыдущий хай выше уровня. Отличается от первого тем, что в первом текущий хай может быть как и предыдущий выше уровня.

Теперь протестируем все три варианта на портфеле 5*fGAZR+5fLKOH+1fRTS+11fSBRF. Отдельно по годам 2009, 2010 и 2011.

2009 год: вариант 1 2 3

2010 год: вариант 1 2 3

2011 год: вариант 1 2 3

Видим, что второй вариант с идентификацией отскока по Клоусам выглядит предпочтительнее остальных. Действительно, в этом случае мы встав в лонг от уровня L3 безостановочно можем пройти до уровня H5.

На этом варианте и остановимся.

P.S. Хочу отметить, что реальная торговля на тестовом счете ведется не по этой системе. Это задел на будущее.

346 |

Читайте на SMART-LAB:

Итоги первичных размещений ВДО и некоторых розничных выпусков на 23 июля 2026 г.

Следите за нашими новостями в удобном формате: Telegram , Youtube , RuTube, Smart-lab , ВКонтакте , Сайт

18:34

NZD/JPY: продавцы входят во вкус?

Кросс-курс NZD/JPY протестировал область сопротивления в диапазоне 95.00–95.41, сформировав разворотную свечную модель «медвежье поглощение»....

22:11

Шарп, как и большинство коэффициентов не зависит от абсолютной величины начального капитала. А смотрю я в основном на Recovery. Думаю, это один из главных показателей. Что нам нужно? Заработать и не пропасть в дродауне. Оба показателя он учитывает.

А про сумму как нибудь отдельно напишу. Естественно, она не с потолка. И, естественно я не начал торговать с 1,755 млрд.руб. :))

1. Измени начальный в разы и посмотришь, как изменятся коэффициенты. Шарп — доходность/риск.

2. Тесты с реинвестированием — некорректны, почему ты так упорно это делаешь?

Ну, Шарп скорее критерий эффективности. Уменьшил в сто раз начальный капитал. Шарп уменьшился с 1,73 до 1,70. И что?

Еще раз говорю — в данном случае задача сравнения трех вариантов. И только.

Насчет тестов с реинвестированием. Это давний спор как правильней тестировать. Я склоняюсь к тому, что если торговать планируешь реинвестируя, то и тестировать нужно также.

Да, признаться, до 2008 года все руки не доходят. И в сегодняшнем исследовании это не важно. Мы же просто сравниваем три варианта на одной истории. Выборка больше чем достаточная.

Да Nick Stott который придумал Camarilla вряд ли обидится))

Здесь и в прошлом моем посте smart-lab.ru/blog/36129.php тестировалась КЛАССИЧЕСКАЯ CAMARILLA. Без фильтров и прочих изысков.

Цель-проверить какова она в первоначальном «голеньком» виде.

Автоматическая торговля с помощью чего реализована?

Trader Explorer

ЕЩЕ РАЗ! Здесь и в прошлом моем посте smart-lab.ru/blog/36129.php тестировалась КЛАССИЧЕСКАЯ CAMARILLA. Без фильтров и прочих изысков.

Цель-проверить какова она в первоначальном «голеньком» виде.

Реально торгуется совершенно другая система.

А кто тестирует «голенькую»? Еслиб видел, сам не стал бы этого делать? Кротов? у него там понакручено всяких отступов по 10, 20%, лонги от H5 и прочие прибамбасы. Покажите тест «голенькой». С удовольствием сравним. Камарилья же проста как 5 копеек в классике. Ну, за счет идентификации пробоев-отскоков могут быть разночтения. Что еще?

Попытался выслать тебе скрипт в личку. Там ограничение 3000 символов. Мож мыло?

L3, H4, H5 — лонг, L5,L4,H3 — шорт, какая же это классическая? В классике 5-е уровни — тейкпрофиты от 4-х. Теория классики например здесь dokrumata.blogspot.com/2010/05/camarilla-equation.html. Кроме того у Кротова: Тейк профит устанавливается на 10% раньше следующего по направлению цены уровня (например для лонга от L3 – на H3-10% от интервала L3..H3). Стоп-лосс устанавливается на 20% раньше предыдущего уровня относительно направления цены. Посмотрите его правила: smart-lab.ru/blog/13463.php. Возможно они замечательные. Но я же не об этом. Все эти проценты отступов и прочие усовершенствования суть — дополнительные оптимизируемые параметры. И они могут оказаться ловушкой. А я хотел отталкиваться от начальной идеи которую в систему заложил ее изобретатель. А не от замечательной на истории производной от нее. Для этого и стал тестировать первоисточник.

Это я и констатировал в вчерашнем посте smart-lab.ru/blog/36129.php Там все бумажки по годам по отдельности. Плоха система сносно работающая только на одном активе. Т.е. со скриптом все ОК и я, как скажет CamarillaDaily догоняю? :)

:) Объясню для чего в Data panel я забиваю такую цифру. Только, тапками не бросаться! Делаю как мне проще. Я не заморачиваюсь с заполнением в WLD в Symbol info menager всяких ГО, цен пункта и проч. Беру размер торгуемого счета, умножаю на среднее плечо на торгуемый портфель. На мой портфель это 7,1. И, чтобы ВЛД не ругался на нехватку средств, умножаю на 1000. Забиваю цифру в Starting capital. Выбираю Percent of equity равным 100 деленное на наше плечо (7,1) и еще деленное на кол-во бумаг в портфеле (4). Полученные 3,52% -это доля каждой бумаги в портфеле при первом плече. В результате в разделе By period смотрю дневные, месячные и прочие доходности в рублях на мой конкретный портфель. Правда, нужно назад разделить на 1000.

эквити рассудит :)

2011 — 118 070 (84 639),

2010 — 16 465 (-35 641),

2009 — 115 155 (75 657).

первое что у меня получилось, в скобках — значения из поста. С какой магией это связано на этот раз, лень разбираться, наверное просто другая версия ) Но если брать лишь фьючерс на индекс ртс оно не плохо работало, особенно в модификации Кротова, хотя конечно тоже сильно зависела от фазы рынка.

А комиссию+проскальзывание какие берешь? Я 0,025% от оборота smart-lab.ru/blog/34639.php

Читаем цель этого поста. Вы всерьез думаете, что результаты сравнения 1, 2 и 3-го вариантов при тесте на 2008 году будут другими?

Дык и я о том же, что «по классике» не будет :)

Вот я и пытаюсь выбрать из трех пришедших для формализации в голову вариантов лучший по тестам на истории. Какие-то еще варианты можете предложить по описанию отскоков?

В точке G 20% — оптимизационный параметр. Кто нибудь тестировал на истории что 20-это гуд? А не 15 и 25. И не -20. Надо будет этим заняться.