30 января 2012, 15:03

Тестируем торговую систему. ТЕСТИРУЕМ ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

В предыдущих постах:

_____________________________________________________________________

ТЕСТИРУЕМ ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

В предыдущем моем посте при обсуждении низких результатов тестирования классической системы Camarilla уважаемыми коллегами было верно подмечено, что важными моментами в системе являются принципы идентификации пробоев и отскоков от уровней. Я решил протестировать различные варианты на истории с помощью Wealth-lab.

Для начала определимся с возможными вариантами. Я вижу три варианта описания отскока:

1) High[Bar] > H3 && Close[Bar] <= H3

Нужен только один бар. Задели хвостиком уровень — входим на открытии следующего бара.

2) Close[Bar] < H3 && Close[Bar-1] >= H3

Здесь уже необходимо два бара. Если текущее закрытие ниже, а предыдущее выше уровня — вход.

3) High[Bar] < H3 && High[Bar-1] >= H3

Нужно тоже два бара. Текущий хай ниже, а предыдущий хай выше уровня. Отличается от первого тем, что в первом текущий хай может быть как и предыдущий выше уровня.

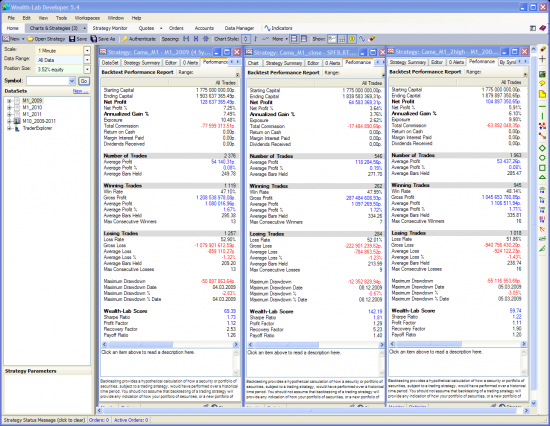

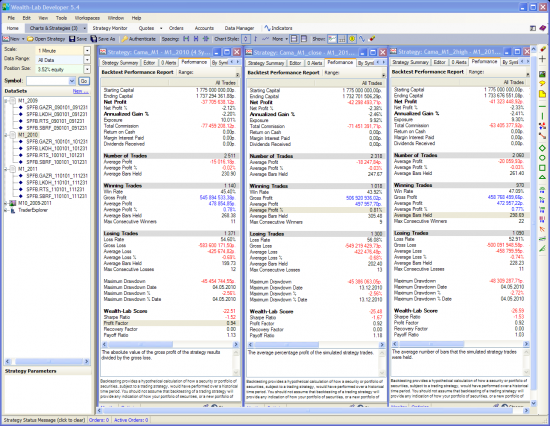

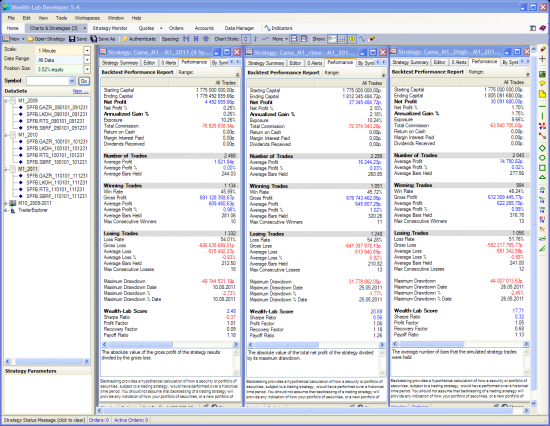

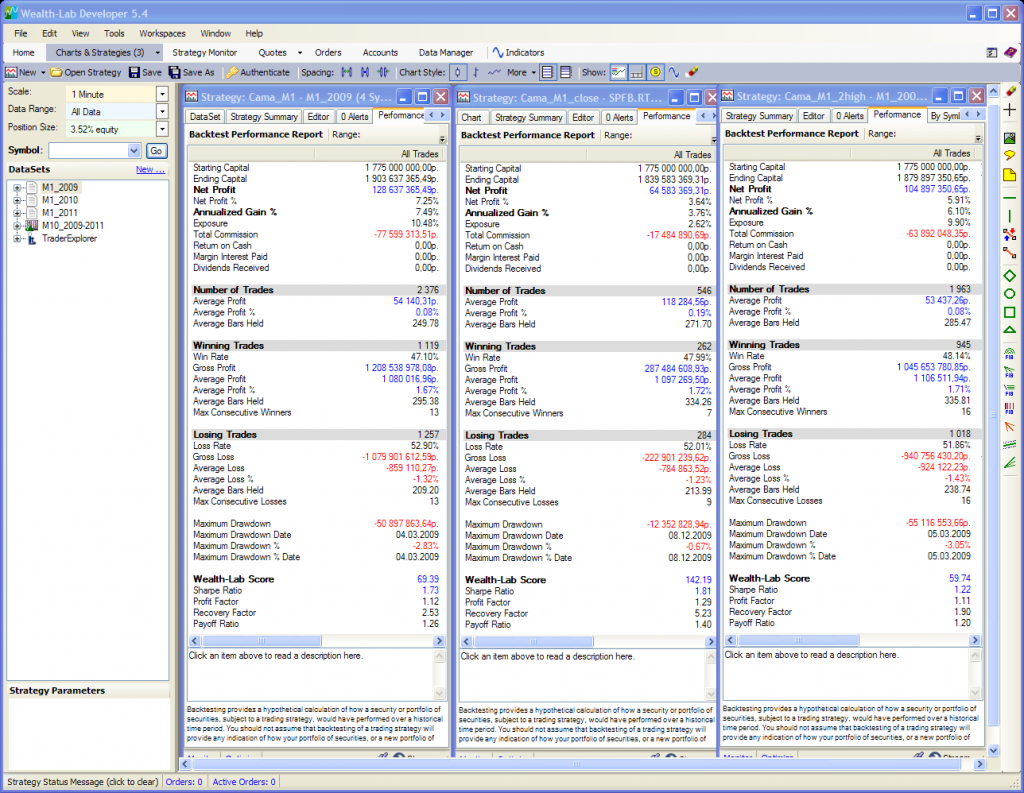

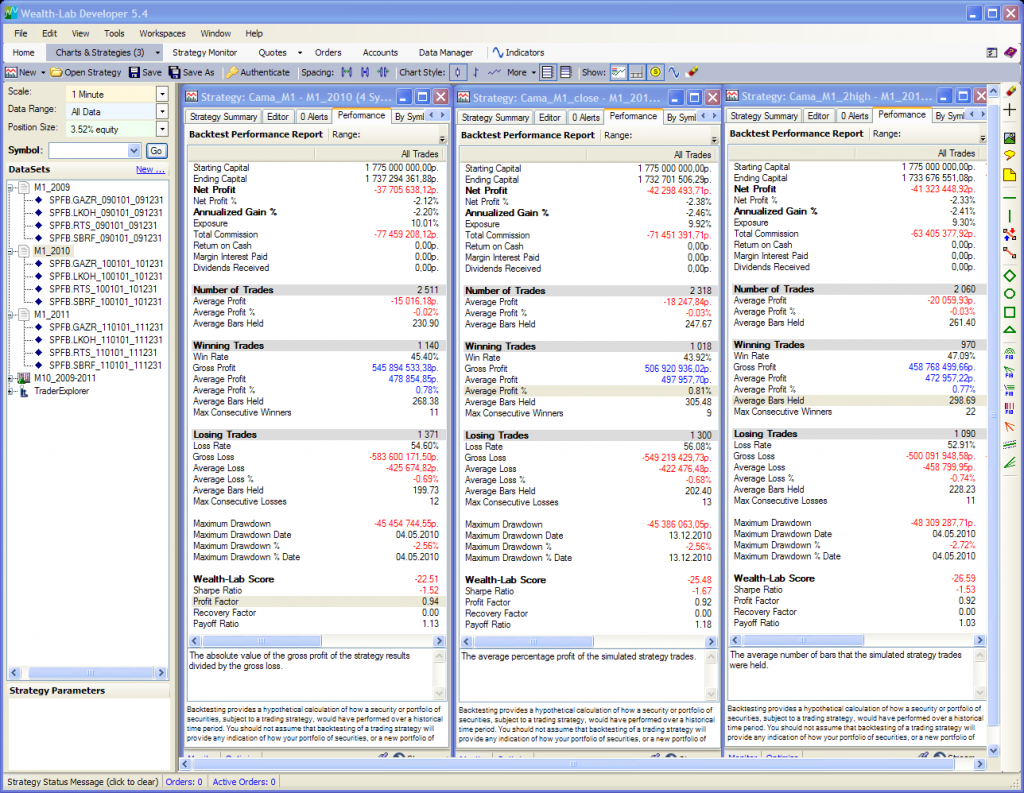

Теперь протестируем все три варианта на портфеле 5*fGAZR+5fLKOH+1fRTS+11fSBRF. Отдельно по годам 2009, 2010 и 2011.

2009 год: вариант 1 2 3

2010 год: вариант 1 2 3

2011 год: вариант 1 2 3

Видим, что второй вариант с идентификацией отскока по Клоусам выглядит предпочтительнее остальных. Действительно, в этом случае мы встав в лонг от уровня L3 безостановочно можем пройти до уровня H5.

На этом варианте и остановимся.

P.S. Хочу отметить, что реальная торговля на тестовом счете ведется не по этой системе. Это задел на будущее.

- На основании ПЕРВЫХ ТЕСТОВ было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

- В ТЕСТАХ НА OUT-OF-SAMPLE была оценена робастность системы как удовлетворительная.

- Была сделана оценка реальных ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

- Для сравнения была протестирована КЛАССИЧЕСКАЯ CAMARILLA

_____________________________________________________________________

ТЕСТИРУЕМ ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

В предыдущем моем посте при обсуждении низких результатов тестирования классической системы Camarilla уважаемыми коллегами было верно подмечено, что важными моментами в системе являются принципы идентификации пробоев и отскоков от уровней. Я решил протестировать различные варианты на истории с помощью Wealth-lab.

Для начала определимся с возможными вариантами. Я вижу три варианта описания отскока:

1) High[Bar] > H3 && Close[Bar] <= H3

Нужен только один бар. Задели хвостиком уровень — входим на открытии следующего бара.

2) Close[Bar] < H3 && Close[Bar-1] >= H3

Здесь уже необходимо два бара. Если текущее закрытие ниже, а предыдущее выше уровня — вход.

3) High[Bar] < H3 && High[Bar-1] >= H3

Нужно тоже два бара. Текущий хай ниже, а предыдущий хай выше уровня. Отличается от первого тем, что в первом текущий хай может быть как и предыдущий выше уровня.

Теперь протестируем все три варианта на портфеле 5*fGAZR+5fLKOH+1fRTS+11fSBRF. Отдельно по годам 2009, 2010 и 2011.

2009 год: вариант 1 2 3

2010 год: вариант 1 2 3

2011 год: вариант 1 2 3

Видим, что второй вариант с идентификацией отскока по Клоусам выглядит предпочтительнее остальных. Действительно, в этом случае мы встав в лонг от уровня L3 безостановочно можем пройти до уровня H5.

На этом варианте и остановимся.

P.S. Хочу отметить, что реальная торговля на тестовом счете ведется не по этой системе. Это задел на будущее.

43 Комментария

Borrris30 января 2012, 15:11Хорошо копаете. Настойчиво. Плюсую0

Borrris30 января 2012, 15:11Хорошо копаете. Настойчиво. Плюсую0 CamarillaDaily30 января 2012, 15:18Ты можешь объяснить, что за цифры у тебя всегда в начальном капитале? Почему 1 775 000 000? Как можно оценивать коэффициенты от таких сумм? Или тебе Шарп вообще по барабану?0

CamarillaDaily30 января 2012, 15:18Ты можешь объяснить, что за цифры у тебя всегда в начальном капитале? Почему 1 775 000 000? Как можно оценивать коэффициенты от таких сумм? Или тебе Шарп вообще по барабану?0- CamarillaDaily30 января 2012, 15:20И почему ты настойчиво исключаешь супертрендовый 8-й год? Самообман?0

Marsel Tazetdinov30 января 2012, 15:42PF как и Average Profit маловат имхо.+1

Marsel Tazetdinov30 января 2012, 15:42PF как и Average Profit маловат имхо.+1

Читайте на SMART-LAB:

🧮 Барометр настроений биржи и рынка

Индекс ВТБ помогает понять, как действуют другие участники торгов. Он отражает баланс реальных сделок частных инвесторов. Значение на текущий день можно посмотреть в ВТБ Мои Инвестиции ....

14:25

5 популярных флоатеров для высокой ставки

Последние недели стали непростыми для инвесторов в облигации: рост доходностей привел к заметному снижению цен, а длинные выпуски оказались под особенно сильным давлением. Однако падали...

15:12

“Золото держит курс на рост”: в CBonds оценили перспективы металла

Последние десятилетия США традиционно были импортёром золота, но последние месяцы указывают на слом этого правила. В мае наблюдался резкий рост экспорта драгоценного металла из США, золото всё...

11:33

15:29

📈ВТБ был вчера в ₽0,5 от закрытия дивгэпа, но развернулся. Получится ли сегодня? Цель - ₽59,405. Акции растут на 1,3%, до ₽58,405. Остался ровно рубль 📈ВТБ был вчера в ₽0,5 от закрытия дивгэпа, но раз...

Станислав Н, теханализы в 330 кабинете принимать?

15:28

Что Инкаб будет делать в Арктике? Инкаб победил в конкурсе на поставку кабеля для «Синергии Арктики» — одной из самых масштабных в истории страны телеком-строек и, наверное, одной из самых сложных тех...

Раскрывальщик, какой ВЫВОД?

15:28

Влад | Про деньги, северсталь дальше в тылу. И у них больше выпуск всяких прогрессивных изделий, а нлмк больше арматуру и рулоны делает.

15:27

Зеленский допустил трехстороннюю встречу Украины, США и РФ уже летом — украинские СМИ Зеленский допустил трехстороннюю встречу Украины, США и РФ уже летом — украинские СМИ

Зеленский сообщил, что ...

Зеленский допустил трехстороннюю встречу Украины, США и РФ уже летом — украинские СМИ Зеленский допустил трехстороннюю встречу Украины, США и РФ уже летом — украинские СМИ

Зеленский сообщил, что ...

15:29

Genda, ну максимальный срок это промежуточные выборы сша в этом году когда трампа унизят. он свое дело сделал

трамп рубль надул вот и придется сдувать

Andrey.D, про фонды денежного рынка уже больше года из каждого утюга вещали.

Шорты закрыли по евротранс, сразу полились посты негативные.

Раньше было проще — зашортил, ливанул акции;

а сейчас приходиться ценник продавливать негативными постами.

Все всё прекрасно знают и ...