SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. gars

Тестируем торговую систему. Первые тесты.

- 11 января 2012, 21:58

- |

ПЕРВЫЕ ТЕСТЫ

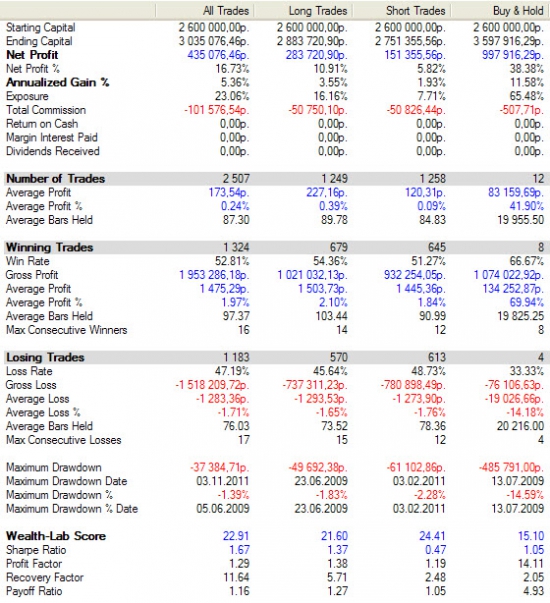

Приглашаю оценить результаты тестирования моей торговой системы.

В дальнейшем планирую подробно описать все этапы создания, тестирования, оптимизации, усовершенствования системы. А также выкладывать результаты реальной торговли по ней. Система запущена в реальную работу с 3-го января 2011 года.

Тестирование и оптимизация проводились в Wealth-Lab 5.4.

Комиссия + просадки взяты 0,025% от оборота. Это мои реальные комиссия + проскальзывание.

Тестировался портфель состоящий из 4-х самых ликвидных фьючерсов ФОРТС. Все 4 тикера участвуют примерно в одинаковых в рублях пропорциях.

Все ниже приведенные результаты в рублях на один комплект: 1 лот fRTS, 5 лотов fGAZR, 5 лотов fLKOH, 11 лотов fSBRF.

Таймфрейм всех тикеров 10 минут.

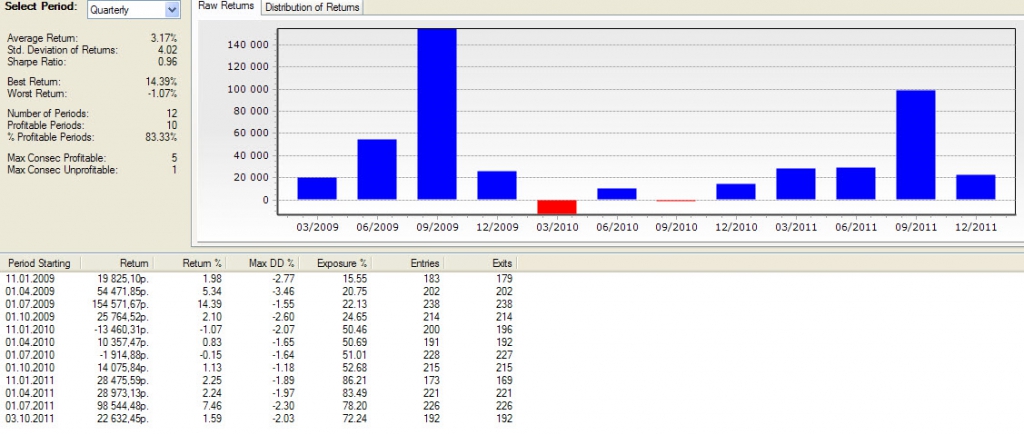

Период тестирования — три года с 2009 по 2011.

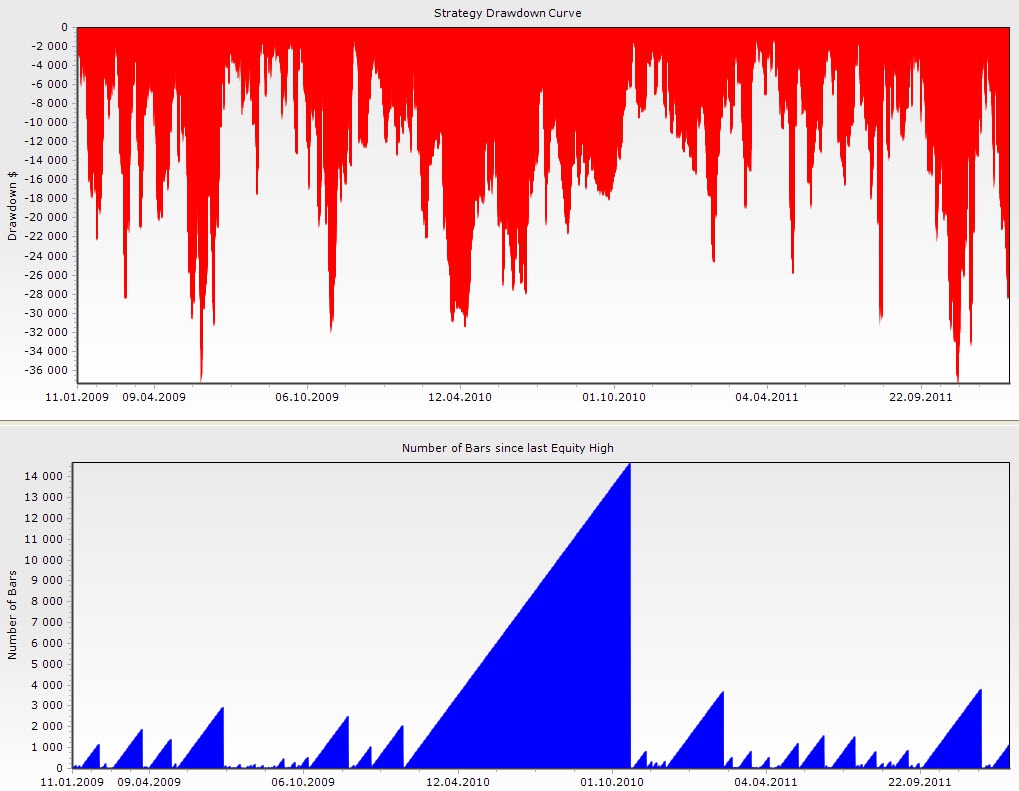

По максимальной просадке можно решить каким количеством комплектов можно торговать. Просадка будет увеличиваться пропорционально количеству комплектов. Для торговли одним комплектом достаточно 52000 руб. Максимальная просадка при торговле одним комплектом 37000 руб. При этом используется плече примерно 7. Доходность примерно 23% в месяц. Без плеча доходность 2,3% в месяц.

Например, имея 520000 руб можно торговать 10-ю комплектами. Но тогда максимальная просадка будет 10 х 37000 = 370000 рублей. Это 71% от счета в 520000 руб. Но и среднемесячная прибыль будет 117250 рублей.

Результаты оптимизации на портфеле из 4-х фьючерсов за 2009-2011 года:

Recovery Factor=11.64

Max Drowdown=37384руб

Из 12 годов-тикеров только 2-а убыточные. И то не сильно.

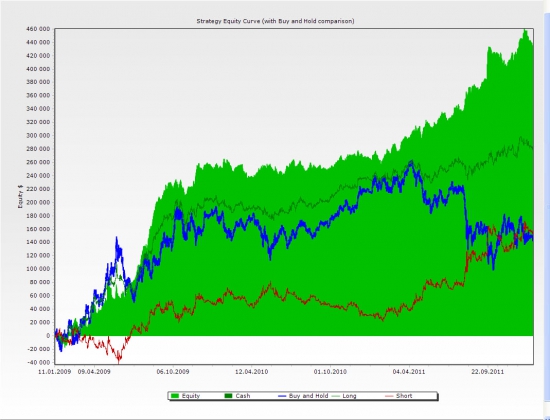

«Сосули» дродаунов расположены довольно равномерно по времени. Нет сильно выпадающих отдельных «сосуль».

На диаграмме длительностей просадки есть «выдающийся» треугольник просадки в 14000 десятиминутных бара. Это довольно много...

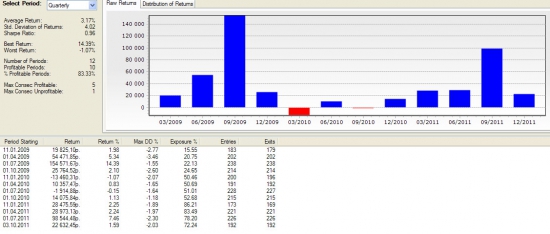

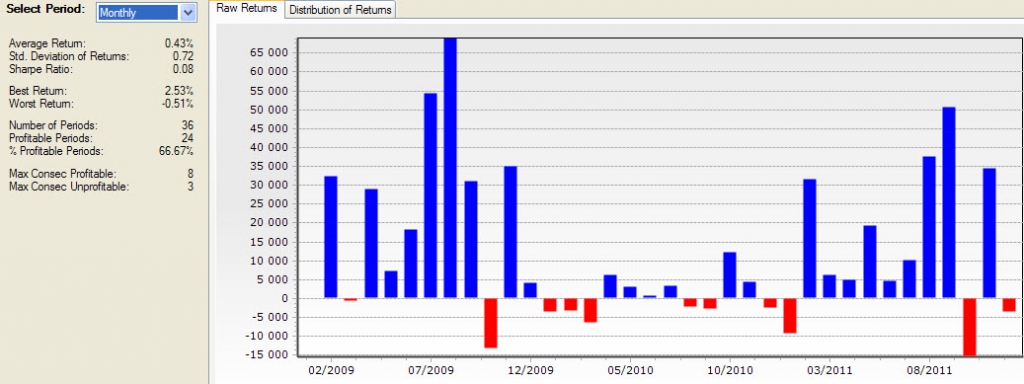

Из 36 месяцев 24 прибыльные (67%).

Среднемесячная прибыль +11725 руб.

Самый прибыльный месяц +68000 руб.

Самый убыточный месяц -13000 руб.

Подряд максимум 3 убыточных месяца.

56% дней прибыльные.

Среднедневная прибыль 550 руб.

Подряд максимум 8 дней убыточных.

Предчувствую вопросы о принципах работы самой системы, насчет оценки робастости системы, исторических данных и проч. Планирую в дальнейших постах описать весь процесс создания системы в подробностях. И, возможно, описать что с системой стало при реальной торговле. Дать реальные результаты.

Сейчас меня интересует ваше мнение по поводу жизнеспособности такой системы.

Приглашаю оценить результаты тестирования моей торговой системы.

В дальнейшем планирую подробно описать все этапы создания, тестирования, оптимизации, усовершенствования системы. А также выкладывать результаты реальной торговли по ней. Система запущена в реальную работу с 3-го января 2011 года.

Тестирование и оптимизация проводились в Wealth-Lab 5.4.

Комиссия + просадки взяты 0,025% от оборота. Это мои реальные комиссия + проскальзывание.

Тестировался портфель состоящий из 4-х самых ликвидных фьючерсов ФОРТС. Все 4 тикера участвуют примерно в одинаковых в рублях пропорциях.

Все ниже приведенные результаты в рублях на один комплект: 1 лот fRTS, 5 лотов fGAZR, 5 лотов fLKOH, 11 лотов fSBRF.

Таймфрейм всех тикеров 10 минут.

Период тестирования — три года с 2009 по 2011.

По максимальной просадке можно решить каким количеством комплектов можно торговать. Просадка будет увеличиваться пропорционально количеству комплектов. Для торговли одним комплектом достаточно 52000 руб. Максимальная просадка при торговле одним комплектом 37000 руб. При этом используется плече примерно 7. Доходность примерно 23% в месяц. Без плеча доходность 2,3% в месяц.

Например, имея 520000 руб можно торговать 10-ю комплектами. Но тогда максимальная просадка будет 10 х 37000 = 370000 рублей. Это 71% от счета в 520000 руб. Но и среднемесячная прибыль будет 117250 рублей.

Результаты оптимизации на портфеле из 4-х фьючерсов за 2009-2011 года:

Recovery Factor=11.64

Max Drowdown=37384руб

Из 12 годов-тикеров только 2-а убыточные. И то не сильно.

«Сосули» дродаунов расположены довольно равномерно по времени. Нет сильно выпадающих отдельных «сосуль».

На диаграмме длительностей просадки есть «выдающийся» треугольник просадки в 14000 десятиминутных бара. Это довольно много...

Из 36 месяцев 24 прибыльные (67%).

Среднемесячная прибыль +11725 руб.

Самый прибыльный месяц +68000 руб.

Самый убыточный месяц -13000 руб.

Подряд максимум 3 убыточных месяца.

56% дней прибыльные.

Среднедневная прибыль 550 руб.

Подряд максимум 8 дней убыточных.

Предчувствую вопросы о принципах работы самой системы, насчет оценки робастости системы, исторических данных и проч. Планирую в дальнейших постах описать весь процесс создания системы в подробностях. И, возможно, описать что с системой стало при реальной торговле. Дать реальные результаты.

Сейчас меня интересует ваше мнение по поводу жизнеспособности такой системы.

91 |

Читайте на SMART-LAB:

Финансовые результаты Аэрофлота по РСБУ за 6 месяцев 2026 года

Аэрофлот опубликовал финансовые результаты по РСБУ за 2 квартал и 6 месяцев 2026 года. ✈️ Выручка во 2 квартале увеличилась на 3,3% год к году и...

31 июля 2026, 14:33

Эмитент допустил дефолт: что делать инвесторам в таком случае?

Дефолт по облигациям не всегда означает полную потерю вложений. Даже если эмитент перестал платить купоны или не погасил долг, инвестор...

31 июля 2026, 17:42

Эквити не привел по одной причине. Я не заморачивался в ВЛД с SimbolInfoMenagerom. А в екселе привел исторические данные к соизмеримым и рублевым цифрам. Поэтому когда тестируешь график еквити плохо информативен. Но, могу привести, впрочем. Позже. С описанием изготовления приведенных данных.

Все в рублях за весь портфель. Портфель — это 1РТС, по 5 Лук и Газ и 11 Сбер. Для удобства. Оцениваем риск на такой комплект. Определяемся с плечем.

1 контракт, без плеча (т.е. стартовый 100000)

Добавил Эквити и Помесячную доходность в рублях.

Да, у тебя Рековери и Шарп — крутизна!

А профит фактор тоже не очень…

Лонговая эквити ваще как по линейке. Чтото странно это… А сколько оптимизационных параметров? Состав портфеля по тикерам и их таймфреймам? Оптимизация проводилась на этом куске истории?

Ну, если так, почти грааль))

Будем стремиться приблизиться по характеристикам.

Я немного переработал пост вверху, заменил картинки.

Добавил Эквити и Помесячную доходность в рублях.

Что за пупыри? Сильный рост? У тебя вроде 2011 не выделяется.

А похоже может быть потому, что у меня используются в системе Камарильные подходы. А у тебя ник соответствующий )).

Без плеча около 40% годовых.

Комиссия реальная. У брокера смотрю за месяц обе комиссии и делю на оборот. Проскальзывание-отдельное исследование. Опишу отдельно.

здрасьте! 37 -это максимальная просадка в течение 3-х лет! а так прибыльность от 3,25% в месяц без плеча до 22,5% в месяц при максимальном плече.

Ну, 50 fLKOH — это 10 моих комплектов. Т.е. если торговать без плеча нужно депо порядка 3,5млн.руб. Отдельно бумажки тестил. Результаты тестирования на участке оптимизации и на out-of-simple приведу отдельно. Робастость-важная тема.

Проскальзывание + комиссия 0,025 — это это моя реальная цифра. Правда на одном комплекте. Исследование по этому поводу выложу позже.

Просадка 71% — это не в месяц. Это максимальный дродаун за 3 года. Посмотрите мои диаграммы. и Это при максимальном плече (примерно 7,1). Конечно не нужно торговать с таким плечом! Я сейчас пробую торговать эту систему без плеча. Так и максимальная просадка порядка 10%.

Диаграмма количества баров в просадке приведена у меня (синие треугольники после дродаунов). Нужно чтобы не было большой разницы между треугольниками. У меня максимальный 14000 баров (10-и минутных).

Примерно так. Это, конечно, минус. Но не критический.

Дорабатывать, конечно, буду. Но, Recovery 11,6 по-моему очень неплохо при реальной комиссии+проскальзывании.

Конечно упадет. Закон джунглей))

Выбираешь какую просадку потянешь и торгуешь столько комплектов, сколько обеспечат ее таковой.

Признаться, сколько не видел таких диаграмм, везде такие треугольники большие есть. Нет у переподогнанных систем с 10-ю оптимизируемыми параметрами.

Сомнения будем глушить оценкой робастости системы. (выложу позже).

Будем работать над системой. Это только начало.

По любому, спасибо за рекомендации.

Да, профит фактор, признаться, маловат.

Я с Метастока давно съехал. Сначала на Омегу. Потом на ВЛД.

Есть же диаграмма помесячной доходности в рублях на один комплект. Там максимально — 3 мес убыточных. И то, суммарный убыток за эти три мес 13000 руб. А так, по одному убыточному не больше 15000 убытка. И опять идут прибыльные. Прибыльных месяцев 24 из 36-и. Т.е. 2/3.

И рости есть куда. Дальнейшая диверсификация по портфелю. По тикерам, таймфреймам.

Добавил и поквартальную.

Примерно так. 2009-й год роста, 2011-й год падения. А 2010-й — боковик.

Сложно сделать универсальную систему.