SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. gars

Тестируем торговую систему. Тесты на out-of-sample.

- 12 января 2012, 16:23

- |

В предыдущих постах:

_____________________________________________________

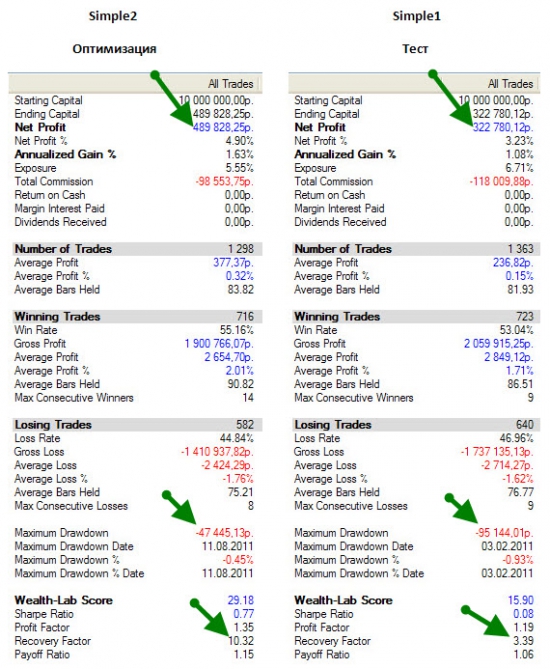

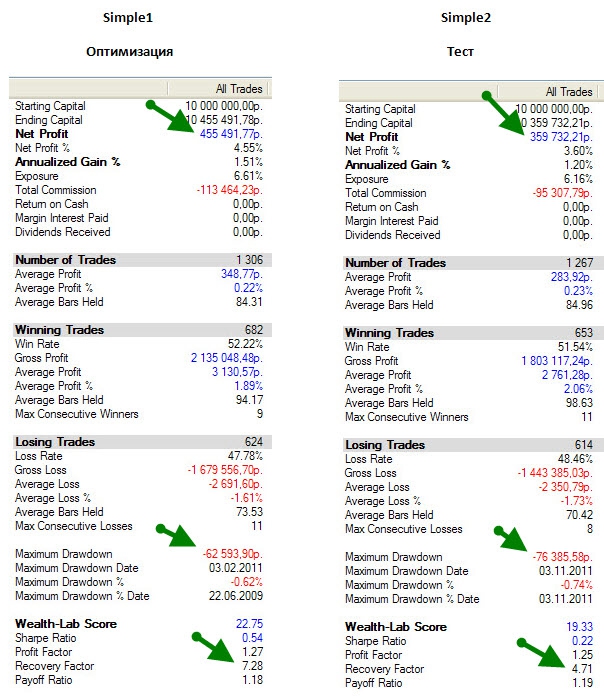

ТЕСТЫ НА OUT-OF-SAMPLE.

Теперь попробуем проверить ее робастность. Под робастностью в статистике понимают нечувствительность к различным отклонениям и неоднородностям в выборке, связанным с теми или иными, в общем случае неизвестными, причинами. Другими словами, будет ли система показывать результаты полученные при тестировании на исторических данных в будущем. Обычно это делается так. Система оптимизируется на одном временном периоде, а тестируется на другом. И если интересующие нас характеристики системы не сильно изменились при переходе на участок истории отличный от того на котором мы оптимизировали систему (out-of-sample), то устойчивость системы признается удовлетворительной.

Я использую «приведенную» для удобства сравнения и формирования портфеля годичную историю по 4-м тикерам. Для тестов данные разбиваются на два портфеля, sample1 и sample2 следующим образом:

Данные максимально «перемешаны». Проведем оптимизацию на портфеле sample1 и с полученными оптимизационными параметрами протестируем портфель sample2. Сравним показатели. И наоборот.

Были получены следующие данные:

Видим, что на участках out-of-sample показатели ухудшились. Но, на мой взгляд, не катастрофически. Кроме того, оптимизационные параметры на портфеле sample1, sample2 и на всем портфеле отличаются незначительно. Трехмерная поверхность описывающая зависимость Recovery factor от пары параметров не имеет резких шипов и провалов.

Видим, что на участках out-of-sample показатели ухудшились. Но, на мой взгляд, не катастрофически. Кроме того, оптимизационные параметры на портфеле sample1, sample2 и на всем портфеле отличаются незначительно. Трехмерная поверхность описывающая зависимость Recovery factor от пары параметров не имеет резких шипов и провалов.

На мой взгляд можно продолжить работы по модернизации этой системы.

- На основании первых тестов было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

_____________________________________________________

ТЕСТЫ НА OUT-OF-SAMPLE.

Теперь попробуем проверить ее робастность. Под робастностью в статистике понимают нечувствительность к различным отклонениям и неоднородностям в выборке, связанным с теми или иными, в общем случае неизвестными, причинами. Другими словами, будет ли система показывать результаты полученные при тестировании на исторических данных в будущем. Обычно это делается так. Система оптимизируется на одном временном периоде, а тестируется на другом. И если интересующие нас характеристики системы не сильно изменились при переходе на участок истории отличный от того на котором мы оптимизировали систему (out-of-sample), то устойчивость системы признается удовлетворительной.

Я использую «приведенную» для удобства сравнения и формирования портфеля годичную историю по 4-м тикерам. Для тестов данные разбиваются на два портфеля, sample1 и sample2 следующим образом:

Данные максимально «перемешаны». Проведем оптимизацию на портфеле sample1 и с полученными оптимизационными параметрами протестируем портфель sample2. Сравним показатели. И наоборот.

Были получены следующие данные:

Видим, что на участках out-of-sample показатели ухудшились. Но, на мой взгляд, не катастрофически. Кроме того, оптимизационные параметры на портфеле sample1, sample2 и на всем портфеле отличаются незначительно. Трехмерная поверхность описывающая зависимость Recovery factor от пары параметров не имеет резких шипов и провалов.

Видим, что на участках out-of-sample показатели ухудшились. Но, на мой взгляд, не катастрофически. Кроме того, оптимизационные параметры на портфеле sample1, sample2 и на всем портфеле отличаются незначительно. Трехмерная поверхность описывающая зависимость Recovery factor от пары параметров не имеет резких шипов и провалов.На мой взгляд можно продолжить работы по модернизации этой системы.

348 |

Читайте на SMART-LAB:

Новые техдефолты обвалили акции ЕвроТранса

Акции ЕвроТранса с начала торгов 23 июля обвалились более чем на 14%, до 37,4 руб., после новых технических дефолтов и сообщения о намерении банка...

13:20

Поправил, спасибо!))

Я же за простоту (simple) во всем:))

А альтернатива?

Поправил. Робастность улучшилась!!! ))

Вглубь истории попозже планировал. Сначала поэксперементирую с смешанными таймфреймами в портфеле и еще несколько фокусов.

Но, спасибо!

Чем? Сырой стратегией?..

Хотя, на смарт-лабе всем меряются :)