SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Hardsoda

Flash-crash: как это было. Кишки наружу - тёмная сторона силы

- 03 января 2012, 04:21

- |

Долго я читал исследования о флешкреш спецов из Nanex. Эти ребята распотрошили рынок и разложили всё, что происходило 6 мая 2010 г. по миллисекундам. Детали перессказывать не буду — желающие углубиться в этот вопрос могут рассмотреть все подробности непосредственно на их сайте с любым приближением — как в электронный микроскоп. Основные события и выводы такие:

Долго я читал исследования о флешкреш спецов из Nanex. Эти ребята распотрошили рынок и разложили всё, что происходило 6 мая 2010 г. по миллисекундам. Детали перессказывать не буду — желающие углубиться в этот вопрос могут рассмотреть все подробности непосредственно на их сайте с любым приближением — как в электронный микроскоп. Основные события и выводы такие:- 14:42:43.600 — резко увеличился поток заявок. Через 1 миллисекунду — в 14:42:43.700 «плотность» потока заявок возросла с примерно 45 000 до примерно 300 000 в секунду (суммарно по NYSE, Nyse Arca и Nasdaq) Произошло так называемое «насыщение» — quote saturation — предел, выше которого биржевые системы физически не могут обработать поток заявок без задержек. Одновременно с резким ростом потока заявок произошло исчезновение ликвидности в «ближайшей окрестности» текущих цен — ушли крупные биды и офера. Таким образом, резко увеличившийся поток заявок был обусловлен ростом так называемых

( Читать дальше )

- комментировать

- 462 | ★28

- Комментарии ( 13 )

О физических причинах высокой степени случайности рынка

- 26 декабря 2011, 14:02

- |

Наблюдая за рыночными котировками, нетрудно обнаружить, что они в высокой степени случайны. Фактически, если брать временные окна размером до года-двух, на которых еще не особо проявляется инвестиционность рынка, то на глаз невозможно отличить рыночные цены от полностью случайных процессов с независимыми приращениями. Более того, даже с использованием компьютера достаточно тяжело найти такие отличия.

В чем же причина такого поведения рынка, почему котировки так похожи на полностью случайные процессы? Причина этого проста, и я попытаюсь ее раскрыть. Рынок представляет собой сборище людей, пытающихся заработать деньги. Как можно заработать на неинвестиционных масштабах? Главный и самый простой способ–найти некоторые связи между прошлым и будущим в ценах (можно еще торговать новостями, скальпировать, но простым смертным это недоступно–для зарабатывания такими методами нужны очень высокие технологии). Поэтому основная масса рыночных торговцев на небольших масштабах (которые называются спекулянтами) занимается поиском закономерностей в ценах.

( Читать дальше )

В чем же причина такого поведения рынка, почему котировки так похожи на полностью случайные процессы? Причина этого проста, и я попытаюсь ее раскрыть. Рынок представляет собой сборище людей, пытающихся заработать деньги. Как можно заработать на неинвестиционных масштабах? Главный и самый простой способ–найти некоторые связи между прошлым и будущим в ценах (можно еще торговать новостями, скальпировать, но простым смертным это недоступно–для зарабатывания такими методами нужны очень высокие технологии). Поэтому основная масса рыночных торговцев на небольших масштабах (которые называются спекулянтами) занимается поиском закономерностей в ценах.

( Читать дальше )

Как я понимаю "ремесло" трейдера... (размышления)

- 25 декабря 2011, 16:49

- |

Хочу все и сразу… Наверное так проще всего сформулировать идею прихода меня на рынок. Сейчас, когда появилось некоторое фри-тайм — есть время подумать и почитать. Безусловно, многие задают вопрос как я себя ощущаю на рынке, как пришел сюда, как его понимаю:

Конечно, систематизируя те или иные поступки и действия, прихожу к выводу, что основной «посыл» — здесь и сейчас я хочу знать все. На этом базировалось понимание тех или иных аспектов рынка. Рынок постоянно эволюционирует и трейдер обязан изменятся вместе с рынком. Постулаты ТА - что все циклично, не совсем верны — цикл есть, но не повтором, а спиралью. Рынок не повторяется в плоскости — он имеет динамическую модель. Нельзя провести одинаковые стратегии сейчас и 5 лет назад. На рынок влияет огромное количество факторов и сейчас я вижу, что система начинает «разбалтываться» нет четкой структуры. Нет единых законов и нет ТА...

Каждый трейдер — индивидуален. Каждый работает свой метод. Я использую свой опыт и торгую практически также, как веду автомобиль — автоматически. Что бы не происходило снаружи — это оценивается и совершается действие, оценивается еще раз и т. д.

( Читать дальше )

Конечно, систематизируя те или иные поступки и действия, прихожу к выводу, что основной «посыл» — здесь и сейчас я хочу знать все. На этом базировалось понимание тех или иных аспектов рынка. Рынок постоянно эволюционирует и трейдер обязан изменятся вместе с рынком. Постулаты ТА - что все циклично, не совсем верны — цикл есть, но не повтором, а спиралью. Рынок не повторяется в плоскости — он имеет динамическую модель. Нельзя провести одинаковые стратегии сейчас и 5 лет назад. На рынок влияет огромное количество факторов и сейчас я вижу, что система начинает «разбалтываться» нет четкой структуры. Нет единых законов и нет ТА...

Каждый трейдер — индивидуален. Каждый работает свой метод. Я использую свой опыт и торгую практически также, как веду автомобиль — автоматически. Что бы не происходило снаружи — это оценивается и совершается действие, оценивается еще раз и т. д.

( Читать дальше )

Mehanizator о роботах, методах и бирже

- 19 декабря 2011, 14:31

- |

Биржевой игрок Александр Кургузкин, известный в Сети как Mehanizator, рассказал D’, как построить свою торговую систему, почему торговые системы умирают и зачем трейдеру расширять границы сознания.

С интернет-персонажами всегда так: никогда не знаешь, есть ли они на самом деле и что собой представляют. Но мы подтверждаем: по крайней мере три сотрудника редакции D’ лично видели человека, более известного в Сети как Mehanizator, — биржевого трейдера и создателя сайта russian-trader.ru.

Александр Кургузкин целиком автоматизировал свою торговлю на бирже: его торговый робот сам генерирует сигналы на покупку и продажу и сам совершает сделки. Самое интересное при этом, что человек, полностью встроивший рынок в механическую торговую систему (МТС), в разговоре о рынке чаще всего употребляет слово «интуиция». Александр рассказал D’ о том, как интуиция сочетается с роботами, как рождаются и умирают торговые системы, почему долгосрочные вложения опаснее, чем ежедневные спекуляции, и что является целью простого скромного трейдера.

( Читать дальше )

С интернет-персонажами всегда так: никогда не знаешь, есть ли они на самом деле и что собой представляют. Но мы подтверждаем: по крайней мере три сотрудника редакции D’ лично видели человека, более известного в Сети как Mehanizator, — биржевого трейдера и создателя сайта russian-trader.ru.

Александр Кургузкин целиком автоматизировал свою торговлю на бирже: его торговый робот сам генерирует сигналы на покупку и продажу и сам совершает сделки. Самое интересное при этом, что человек, полностью встроивший рынок в механическую торговую систему (МТС), в разговоре о рынке чаще всего употребляет слово «интуиция». Александр рассказал D’ о том, как интуиция сочетается с роботами, как рождаются и умирают торговые системы, почему долгосрочные вложения опаснее, чем ежедневные спекуляции, и что является целью простого скромного трейдера.

( Читать дальше )

Ценная подборка №19. Статистический трейдинг. Свежая и интересная идея для стратегии.

- 18 ноября 2011, 23:35

- |

Как обычно строят торговые системы? Придумывают условие для входа в позицию и условие для выхода из позиции, потом применяют полученные условия на ценовой график и получают эквити системы как сумму результатов сделок. Таким образом, если представить текущую ситуацию в момент принятия решения в виде набора разных числовых факторов (цена, волатильность, показания разных опорных индикаторов и прочее), то алгоритм системы будет бинарным, то есть выдавать два значения: «вход в позицию» или «выход из позиции». Это привычный всем способ построения системы, но у него есть свои недостатки.

Например, предполагается, что каждый раз мы входим в позицию одной и той же долей капитала. Однако очевидно, что такой подход довольно негибкий, ведь рыночные ситуации могут иметь разную степень определенности, возможно, иногда имело бы смысл войти в позицию небольшой суммой. То есть, кажется разумным, что объем позиции все-таки должен как-то зависеть от тех самых исходных факторов, а алгоритм торговой системы должен выдавать не крайности («без позиции», «войти на все»), а долю капитала, плавно изменяющуюся от нуля до максимально возможной.

( Читать дальше )

Например, предполагается, что каждый раз мы входим в позицию одной и той же долей капитала. Однако очевидно, что такой подход довольно негибкий, ведь рыночные ситуации могут иметь разную степень определенности, возможно, иногда имело бы смысл войти в позицию небольшой суммой. То есть, кажется разумным, что объем позиции все-таки должен как-то зависеть от тех самых исходных факторов, а алгоритм торговой системы должен выдавать не крайности («без позиции», «войти на все»), а долю капитала, плавно изменяющуюся от нуля до максимально возможной.

( Читать дальше )

Ценная подборка #6. Неправильное представление о шансе. Выбор значимого периода данных при тестировании торговых систем.

- 03 ноября 2011, 14:50

- |

Большинство людей ожидает, что последовательность событий, генерируемых случайным процессом, будет содержать характеристики этого процесса даже тогда, когда эта последовательность крайне мала. При рассмотрении результатов подбрасывания монеты и выпадения орла (О) или решки (Р) большинство людей посчитает, что выпадение последовательности

ОРОРРО

намного более вероятно, нежели выпадение последовательности

ОООРРР,

которая не кажется случайной, и уж наверняка более вероятно, чем выпадение последовательности

ООООРО,

которая на первый взгляд вообще отрицает «честность монеты».

Люди наивно полагают, что базовым характеристикам случайного процесса будет удовлетворять не только общее множество его исходов, но и каждая часть этого множества. Однако характеристики подмножества множества исходов могут систематически отклоняться от базовых. В подмножествах могут появляться статистические выбросы, воздействие которых не будет нивелироваться из-за малого количества исходов, входящих в подмножество. Но большинство людей игнорирует это соображение, так как мгновенно чувствует случайную регулярность в абсолютно случайном наборе событий, и на основе этой случайной (ни на чем не основанной) регулярности принимает решения.

( Читать дальше )

ОРОРРО

намного более вероятно, нежели выпадение последовательности

ОООРРР,

которая не кажется случайной, и уж наверняка более вероятно, чем выпадение последовательности

ООООРО,

которая на первый взгляд вообще отрицает «честность монеты».

Люди наивно полагают, что базовым характеристикам случайного процесса будет удовлетворять не только общее множество его исходов, но и каждая часть этого множества. Однако характеристики подмножества множества исходов могут систематически отклоняться от базовых. В подмножествах могут появляться статистические выбросы, воздействие которых не будет нивелироваться из-за малого количества исходов, входящих в подмножество. Но большинство людей игнорирует это соображение, так как мгновенно чувствует случайную регулярность в абсолютно случайном наборе событий, и на основе этой случайной (ни на чем не основанной) регулярности принимает решения.

( Читать дальше )

Перевод статьи Ланса Бегса по Price action - When Does The Trend Change?

- 23 октября 2011, 23:34

- |

Когда меняется тренд?

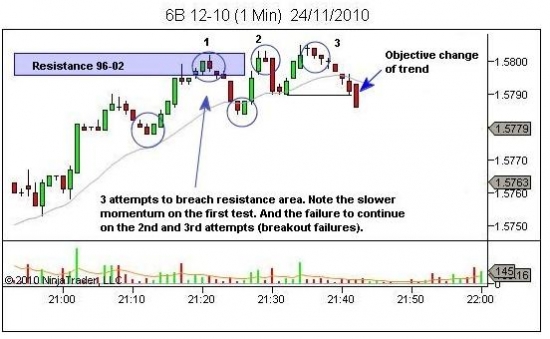

Следующий график дает великолепный пример того, как я определяю изменение тренда. Это 1-минутный график 6B. Хотя рынок и таймфрейм не важны. Концепция применима ко всем рынкам, и какой бы таймфрейм Вы ни выбрали для определения тренда. Так случилось, что в настоящее время я использую 1-минутные графики.

В качестве основы для price action, мы видим цену в восходящем тренде, входящей в область сопротивления между 1.5796 и 1.5802. Импульс явно замедлился, поскольку цена предпринимает три неудавшихся попытки прорыва области (1 х тест сопротивления и 2 х ложных прорыва), перед заключительным прорывом минимума волны, сформированной между попытками прорыва 2 и 3.

Я называю такой прорыв минимума волны «объективным» изменением тренда.

Объективность основана на том, что здесь отсутствует неопределенность. Цена торгуется ниже минимума волны – в этом нет сомнений.

( Читать дальше )

Следующий график дает великолепный пример того, как я определяю изменение тренда. Это 1-минутный график 6B. Хотя рынок и таймфрейм не важны. Концепция применима ко всем рынкам, и какой бы таймфрейм Вы ни выбрали для определения тренда. Так случилось, что в настоящее время я использую 1-минутные графики.

В качестве основы для price action, мы видим цену в восходящем тренде, входящей в область сопротивления между 1.5796 и 1.5802. Импульс явно замедлился, поскольку цена предпринимает три неудавшихся попытки прорыва области (1 х тест сопротивления и 2 х ложных прорыва), перед заключительным прорывом минимума волны, сформированной между попытками прорыва 2 и 3.

Я называю такой прорыв минимума волны «объективным» изменением тренда.

Объективность основана на том, что здесь отсутствует неопределенность. Цена торгуется ниже минимума волны – в этом нет сомнений.

( Читать дальше )

Я - системщик с 17.10.11

- 16 октября 2011, 08:50

- |

Верно заметили опытные трейдеры, что самое трудное это сидеть и ждать правильных сигналов на вход/выход и не лезть просто так в рынок. Иногда руки тянутся к клавиатуре что-то нажать.

Аргументы у каждого трейдера, почему он совершил импульсную внесистемную сделку, во многом похожи: «мне кажется», «рынок перепродан/перекуплен», «сейчас необоснованный оптимизм/пессимизм», «я думаю что...» и т.д. и т.п. Рынку Ваше личное мнение глубоко индифферентно, конечно, если Вы не Баффет и не способны двигать стакан хулиардами лотов.

В трейдинге я не отрицаю ни одного из подходов. Уверен, что зарабатывать на рынке могут все: «везунчик», «интуит», «технарь», «инвестор», «дейтрейдер», но вот стабильный доход сможет обеспечить только системный трейдинг. Что в моем понимании торговая система? Это набор четких правил входа/выхода на основе обработанных данных. Сливает твоя система или прибыльна – это вопрос того насколько грамотно подобраны критерии, насколько система адаптивна к быстро изменчивому рынку, где порог ликвидности на данном инструменте, какой тайм-фрейм выбран и т.д. и т.п.

( Читать дальше )

Аргументы у каждого трейдера, почему он совершил импульсную внесистемную сделку, во многом похожи: «мне кажется», «рынок перепродан/перекуплен», «сейчас необоснованный оптимизм/пессимизм», «я думаю что...» и т.д. и т.п. Рынку Ваше личное мнение глубоко индифферентно, конечно, если Вы не Баффет и не способны двигать стакан хулиардами лотов.

В трейдинге я не отрицаю ни одного из подходов. Уверен, что зарабатывать на рынке могут все: «везунчик», «интуит», «технарь», «инвестор», «дейтрейдер», но вот стабильный доход сможет обеспечить только системный трейдинг. Что в моем понимании торговая система? Это набор четких правил входа/выхода на основе обработанных данных. Сливает твоя система или прибыльна – это вопрос того насколько грамотно подобраны критерии, насколько система адаптивна к быстро изменчивому рынку, где порог ликвидности на данном инструменте, какой тайм-фрейм выбран и т.д. и т.п.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс