SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Григорий

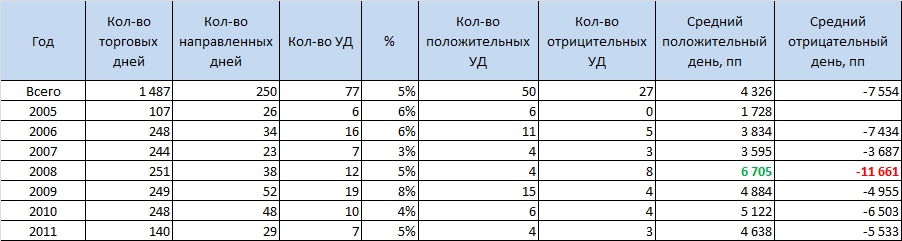

Ударные дни. Статистика 03.08.05 - 01.08.11

- 04 августа 2011, 12:09

- |

Продолжаю публиковать статистические выкладки по fRTS за период с 3.08.2005 по 01.08.2011 года

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

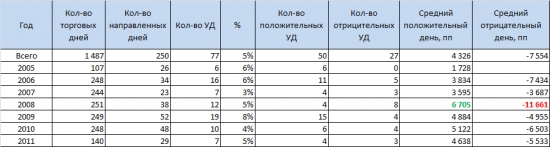

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

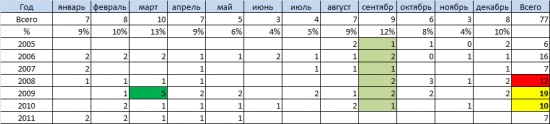

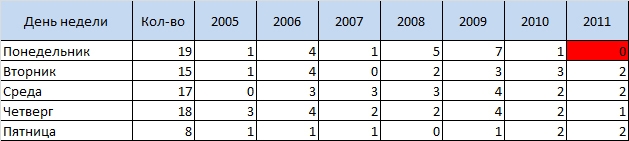

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

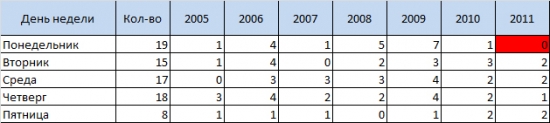

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

- Зададим еще один параметр УД – high или low последней часовой свечи (исследую 1H) должен быть самой высокой или самой низкой ценой дня.

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

- Если посмотреть на помесячную разбивку, то видно, что на лето УД приходится крайне мало. В этом году таких дней даже не было ни разу (до 1 августа)

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

- В какой день недели наиболее вероятен УД?

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

- комментировать

- ★47

- Комментарии ( 18 )

Оптимальный размер уровня стоп-лосс и трейлинг-стоп на фьюче РТС

- 31 июля 2011, 20:13

- |

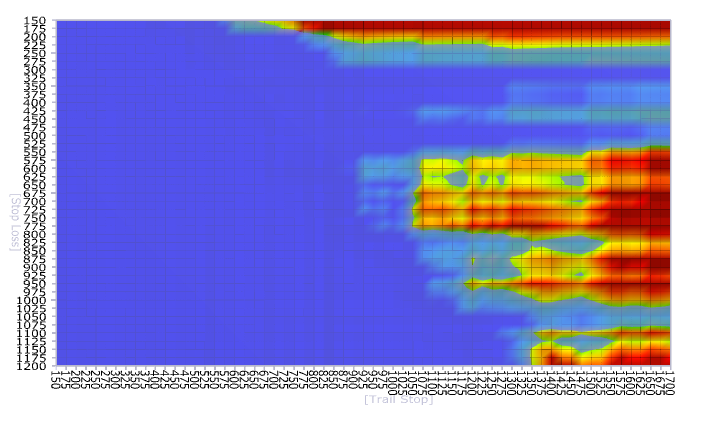

Задался тут целью высчитать оптимальные размеры уровней стоп-лосса и трейлинг-стопа при торговле фьючерсом РТС.

Вход в позицию осуществляется самым простым и незатейливым способом — при пересечениии двух EMA с разными периодами, я взял 10 и 15, таймфрейм — минутки.

Выход из позиции осуществляется либо по обратному пересечению, либо по стоп-лоссу, либо по трейлинг стопу.

Что получилось.

Видно, что в целом выражение про «убытки режь, давай прибыли течь» — отностительно верно. Однако из графика видно, что резать убытки в промежутке от 200 до 600 пунктов довольно бестолковое занятие. Вся прибыль сосредоточена при уровне стоп-лосса либо меньше 200 пунктов, тут вспоминается другое выражение, что «хороший трейд становится прибыльным обычно сразу», либо 600-1000.

Давать же «прибыли течь» можно спокойно до 1300 пунктов и выше.

В идеальной ситуации — при стопе 150 пп и трейлинге 1300, можно было заработать 15000 пунктов при максимальной просадке системы 8500 за 4 месяца.

Вход в позицию осуществляется самым простым и незатейливым способом — при пересечениии двух EMA с разными периодами, я взял 10 и 15, таймфрейм — минутки.

Выход из позиции осуществляется либо по обратному пересечению, либо по стоп-лоссу, либо по трейлинг стопу.

Что получилось.

Видно, что в целом выражение про «убытки режь, давай прибыли течь» — отностительно верно. Однако из графика видно, что резать убытки в промежутке от 200 до 600 пунктов довольно бестолковое занятие. Вся прибыль сосредоточена при уровне стоп-лосса либо меньше 200 пунктов, тут вспоминается другое выражение, что «хороший трейд становится прибыльным обычно сразу», либо 600-1000.

Давать же «прибыли течь» можно спокойно до 1300 пунктов и выше.

В идеальной ситуации — при стопе 150 пп и трейлинге 1300, можно было заработать 15000 пунктов при максимальной просадке системы 8500 за 4 месяца.

Акции. Список 2011.

- 30 июля 2011, 12:45

- |

- Александр Шадрин

Терпеливым достается всё.

Китайская мудрость

Если предстоит выбор между сомнительной компанией

по приемлемой цене и стоящей компанией по сомнительной цене,

мы предпочтем последнее.

Однако больше всего нас привлекает

стоящая компания по приемлемой цене.

У. Баффетт

Про акции…

Помимо, осуществления среднесрочных спекуляций на опционах и краткосрочных на фьючерсах я инвестирую в акции российских компаний. Выбор акций производится по методике определения справедливой стоимости (фундаментальный анализ) основанной на трудах Уоррена Баффетта и Бенджамена Грэхема (их книги «Эссе …» и «Разумный инвестор» кому интересно, можно скачать тут — http://www.koob.ru/investment/). Инвестиции долгосрочные — от 5 до 1000 лет, но с возможностью пересмотра один раз в год. Целью является: получение среднегодовой доходности порядка 25-30% годовых в долгосрочном периоде (35-50 лет).

( Читать дальше )

Китайская мудрость

Если предстоит выбор между сомнительной компанией

по приемлемой цене и стоящей компанией по сомнительной цене,

мы предпочтем последнее.

Однако больше всего нас привлекает

стоящая компания по приемлемой цене.

У. Баффетт

Про акции…

Помимо, осуществления среднесрочных спекуляций на опционах и краткосрочных на фьючерсах я инвестирую в акции российских компаний. Выбор акций производится по методике определения справедливой стоимости (фундаментальный анализ) основанной на трудах Уоррена Баффетта и Бенджамена Грэхема (их книги «Эссе …» и «Разумный инвестор» кому интересно, можно скачать тут — http://www.koob.ru/investment/). Инвестиции долгосрочные — от 5 до 1000 лет, но с возможностью пересмотра один раз в год. Целью является: получение среднегодовой доходности порядка 25-30% годовых в долгосрочном периоде (35-50 лет).

( Читать дальше )

Учимся торговать опционами. Видео с анализом стратегии от kirill_m

- 27 июля 2011, 17:06

- |

Проанализировал стратегию из поста kirill_m

http://www.smart-lab.ru/blog/11479.php

Решил сделать видео (для наглядности)

http://www.smart-lab.ru/blog/11479.php

Решил сделать видео (для наглядности)

Финансовый ликбез (Денежные мультипликаторы + некоторый анализ)

- 04 июля 2011, 18:12

- |

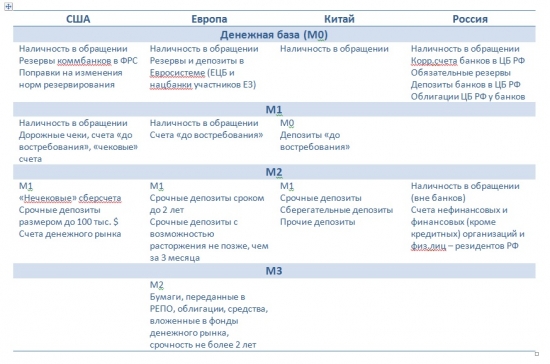

Итак, давайте разберемся с самим понятием – денежный мультипликатор – коэффициент, показывающий степень роста денежной массы за счет банковских операций. Это отношение денежной массы к денежной базе.

Денежная база (М0) – совокупность обязательств ЦБ, которые могут быть использованы коммбанками для увеличения/уменьшения денежной массы.

Денежная масса (М1, М2, М3) – совокупность наличных и безналичных средств, находящихся в обращении.

Определения денежных агрегатов по странам

Анализируя М2 в США, ЕЗ и Китае – с 1999 по н.в. – можно сделать следующие заключения:

В течение почти всего 2010 года продолжалось сокращение банковских резервов в США (при некотором росте мультипликаторов), однако в 2011 это прекратилось. На текущий момент идет новое накопление резервов и снижение мультипликаторов.

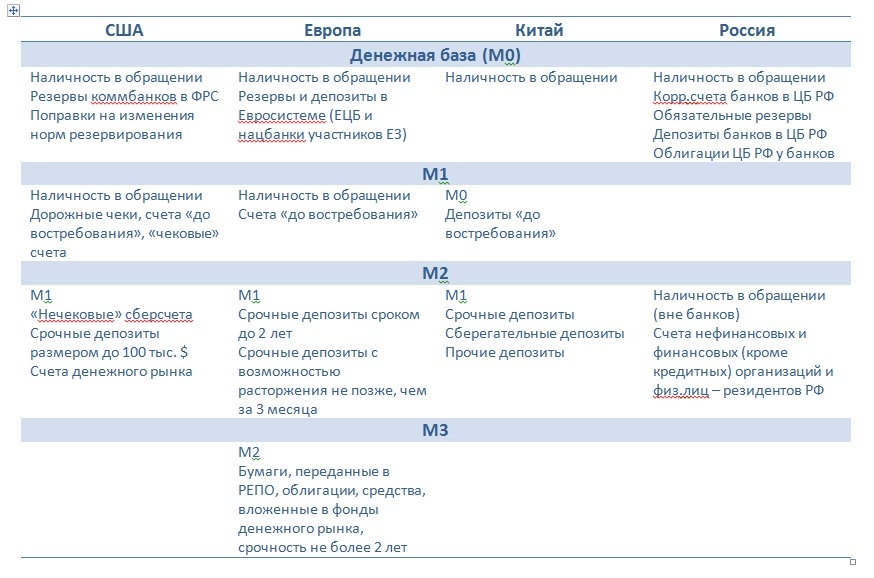

Денежная база (М0) – совокупность обязательств ЦБ, которые могут быть использованы коммбанками для увеличения/уменьшения денежной массы.

Денежная масса (М1, М2, М3) – совокупность наличных и безналичных средств, находящихся в обращении.

Определения денежных агрегатов по странам

Анализируя М2 в США, ЕЗ и Китае – с 1999 по н.в. – можно сделать следующие заключения:

- Показатель в США с 99 по первую половину 2006 отличался завидной постоянностью и практически не менялся, лишь со 2-й половины 2006 по 2-ю половину 2008 наблюдалось некоторое увеличение показателя. Далее кризисный 2008 и не смотря на некоторую стабилизацию - пока тренд на снижение.

- Европейский показатель показал свой пик ближе к концу 2001, после чего достаточно плавно снижался и к 2-й половине 2006 года стал почти равен показателю в США, кризис 2008 тоже повлиял на мультипликатор и он упал, однако почти в 2 раза меньше чем аналог из США, достигнув минимум в начале 2010 идет плавный рост.

- Китай выглядит самым нестабильным, при этом показатель достаточно прогнозируем и движется вверх, цикл резкий рост – стабильность – резкое снижение длиться в среднем 1,5-2 года, со второй половины 2010 показатель растет существенно «быстрее», чем ранее.

В течение почти всего 2010 года продолжалось сокращение банковских резервов в США (при некотором росте мультипликаторов), однако в 2011 это прекратилось. На текущий момент идет новое накопление резервов и снижение мультипликаторов.

Встреча smart-lab.ru. Алексей Каленкович. Видео. Тема: кредитное плечо

- 27 июня 2011, 09:51

- |

- Тимофей Мартынов

Одно из самых интересных выступлений на встрече смарт-лаб.ру 25 июня — выступление Алексея Каленковича. Алексей, спасибо за горячую поучительную речь!

Открытый интерес в ИТС Quik

- 28 мая 2011, 20:29

- |

взято отсюда sokrat-broker.blogspot.com/2011/04/blog-post_7394.html

Автор: Сократ

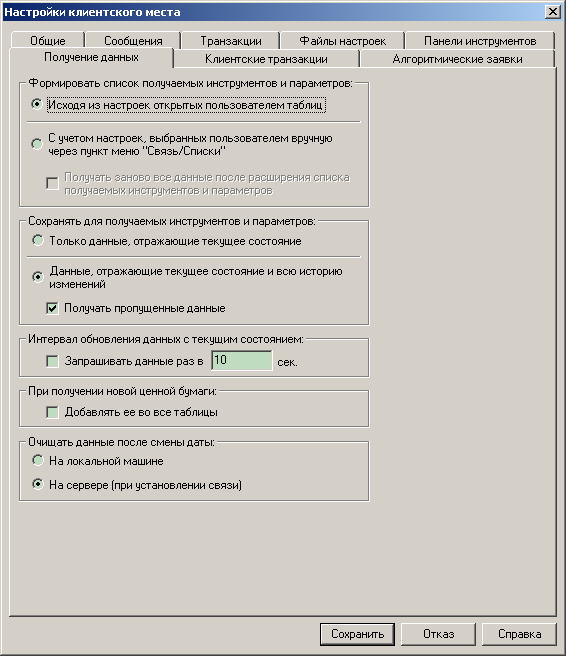

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

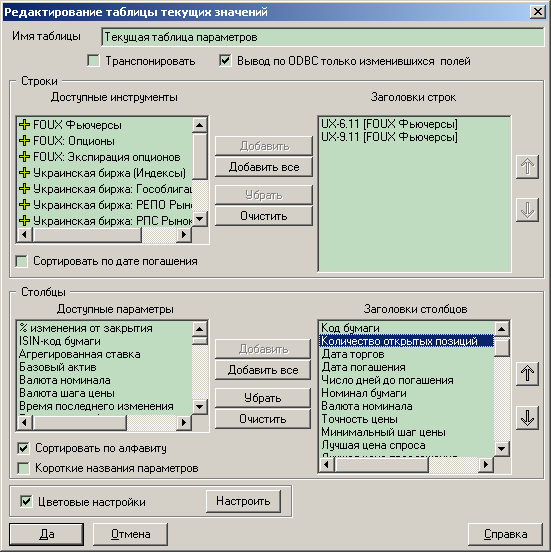

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

Автор: Сократ

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

Исследование по фьючерсу РТС

- 30 марта 2011, 17:50

- |

Перепост моей статьи с сайта ByTrend.ru

В прошлом посте мною была подведена статистики по дням роста и падения фьючерса на EUR/USD.

Идея эта появилась во время прочтения книги Ларри Вильямса «Долгосрочные секреты краткосрочной торговли», где данным аспектам уделяется довольно большое внимание.

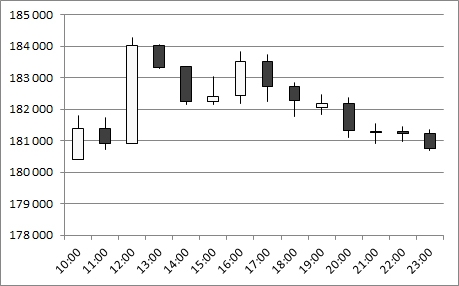

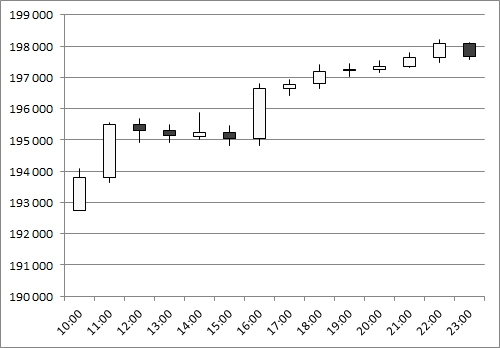

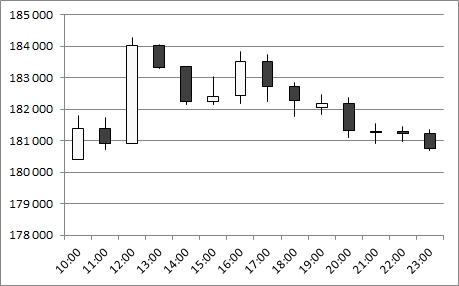

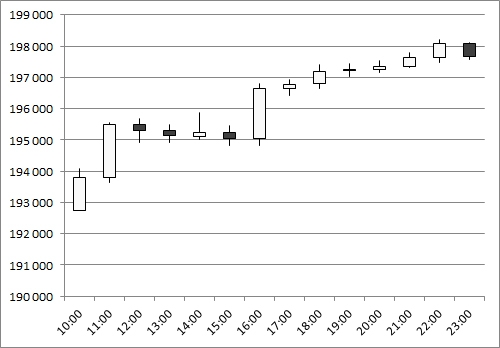

Помимо данной статистики по дням роста и падения фьючерса на EUR/USD, я решила сделать так же статистику по определению наиболее вероятного времени возникновения экстремумов (минимума или максимума) на фьючерсе РТС, часовом графике, период: с начала 2009 года. Утренние гэпы в 10:00 были удалены для более объективного взгляда.

P.S.: В течение дня есть два экстремума: минимум и максимум. Но для исследования выбирается только первый экстремум. То есть в 23:00-23:50 может быть максимум дня, но минимум уже был до этого часа, и тогда учитывается именно минимум.

Результаты получились довольно интересные и приведены ниже:

И, для большей наглядности, график:

( Читать дальше )

В прошлом посте мною была подведена статистики по дням роста и падения фьючерса на EUR/USD.

Идея эта появилась во время прочтения книги Ларри Вильямса «Долгосрочные секреты краткосрочной торговли», где данным аспектам уделяется довольно большое внимание.

Помимо данной статистики по дням роста и падения фьючерса на EUR/USD, я решила сделать так же статистику по определению наиболее вероятного времени возникновения экстремумов (минимума или максимума) на фьючерсе РТС, часовом графике, период: с начала 2009 года. Утренние гэпы в 10:00 были удалены для более объективного взгляда.

P.S.: В течение дня есть два экстремума: минимум и максимум. Но для исследования выбирается только первый экстремум. То есть в 23:00-23:50 может быть максимум дня, но минимум уже был до этого часа, и тогда учитывается именно минимум.

Результаты получились довольно интересные и приведены ниже:

И, для большей наглядности, график:

( Читать дальше )

Трансформация сознания в трейдинге. Отношение к прибыли.

- 26 февраля 2011, 21:02

- |

- Тимофей Мартынов

- Я хорошо помню 2007 год.

- Я помню день, когда на фьючерсах Газпрома я впервые за день заработал больше 100 тыс. рублей.

- Как мне срывало башню.

- Я помню, о чем я в этот момент думал.

- А я думал о том, что я раскусил рынок. И теперь я буду регулярно делать по 100 тысяч в день, и я думал о том, какие роскошные костюмы я на себя надену, и как я эти деньги буду тратить.

- Я помню 2009 год. Я начал зарабатывать понемногу, но стабильно.

- Я тогда был очень рад. Я нащупал тему, которая позволяла делать более менее стабильно по 15-20 тысяч в день (далеко не каждый конечно, но зато без особых потерь).

- Помню, как неплохо заработал в феврале 2010.

- Блин, каждый раз в прошлом, когда я поднимал нормально, я думал:

- Ну все, я нашел то, что нужно! И я экстраполировал свой результат на будущее. Я постоянно думал, что если я вышел на уровень, скажем. полмиллиона в месяц, значит теперь так всегда и будет.

- И в мыслях я тратил, тратил, тратил… Тратил то, что не заработал.

- Как изменилось сознание теперь?

- Радости намного меньше.

- Я знаю, что психологическая нагрузка в след месяце будет еще выше.

- Тратить на что-либо бессмысленно. Это слишком тяжело досталось, чтобы позволить себе покупать какую-то хероту. Да и по большому счету мне пока ничего не надо.

- А еще, в отличии от предыдущих разов моей эйфории, я теперь думаю, что в следующем месяце я обязательно потеряю.

- Я уверен: следующая моя сделка будет очень убыточной.

- Я уверен: настроение мое будет очень хреновым.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс