SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Spekyl

Оптимальный размер уровня стоп-лосс и трейлинг-стоп на фьюче РТС

- 31 июля 2011, 20:13

- |

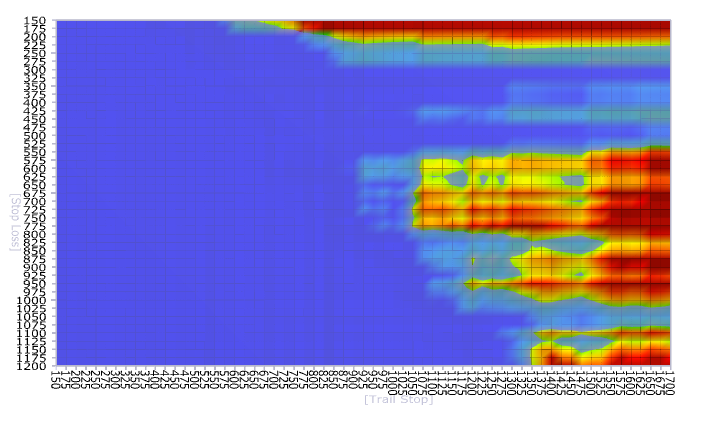

Задался тут целью высчитать оптимальные размеры уровней стоп-лосса и трейлинг-стопа при торговле фьючерсом РТС.

Вход в позицию осуществляется самым простым и незатейливым способом — при пересечениии двух EMA с разными периодами, я взял 10 и 15, таймфрейм — минутки.

Выход из позиции осуществляется либо по обратному пересечению, либо по стоп-лоссу, либо по трейлинг стопу.

Что получилось.

Видно, что в целом выражение про «убытки режь, давай прибыли течь» — отностительно верно. Однако из графика видно, что резать убытки в промежутке от 200 до 600 пунктов довольно бестолковое занятие. Вся прибыль сосредоточена при уровне стоп-лосса либо меньше 200 пунктов, тут вспоминается другое выражение, что «хороший трейд становится прибыльным обычно сразу», либо 600-1000.

Давать же «прибыли течь» можно спокойно до 1300 пунктов и выше.

В идеальной ситуации — при стопе 150 пп и трейлинге 1300, можно было заработать 15000 пунктов при максимальной просадке системы 8500 за 4 месяца.

Вход в позицию осуществляется самым простым и незатейливым способом — при пересечениии двух EMA с разными периодами, я взял 10 и 15, таймфрейм — минутки.

Выход из позиции осуществляется либо по обратному пересечению, либо по стоп-лоссу, либо по трейлинг стопу.

Что получилось.

Видно, что в целом выражение про «убытки режь, давай прибыли течь» — отностительно верно. Однако из графика видно, что резать убытки в промежутке от 200 до 600 пунктов довольно бестолковое занятие. Вся прибыль сосредоточена при уровне стоп-лосса либо меньше 200 пунктов, тут вспоминается другое выражение, что «хороший трейд становится прибыльным обычно сразу», либо 600-1000.

Давать же «прибыли течь» можно спокойно до 1300 пунктов и выше.

В идеальной ситуации — при стопе 150 пп и трейлинге 1300, можно было заработать 15000 пунктов при максимальной просадке системы 8500 за 4 месяца.

1.1К |

Читайте на SMART-LAB:

теги блога Spekyl

- 0DTE

- AAPL

- Apple

- ark invest

- Brent

- Closing Print

- EUR USD

- fed

- interactive brokers

- live

- Moody's

- Oil

- RIU2

- RIZ1

- S&P500

- Si

- smb capital

- spekyl

- SPX

- SPX 500

- SPY

- volume profile

- WTI

- Абрамович

- анализ

- аттракцион неслыханной щедрости

- ахтунг

- биткоин

- вероятности

- Война в Крыму

- вопрос

- выборы

- Газпром

- Геп

- грааль

- греция

- Джим Роджерс

- Доллар рубль

- еврозона

- железо

- Жижа

- жулье всякое

- за жизнь

- золото

- инфляция

- искусственный интеллект

- исторические данные

- Италия

- Китай

- клавиатура

- ключевая ставка ЦБ РФ

- Коаны Спекуля

- короновирус

- криптовалюта

- лудомания

- ЛЧИ

- математика

- минск

- монте-карло

- нефть

- Новости

- Облигации

- обучение

- опек+

- опрос

- опцион

- опционы

- Откровение

- оффтоп

- Политика

- прогноз

- пропаганда

- психология

- Путин

- РБК

- Рейтинг

- рубль

- Санкции

- Сбербанк

- сделки

- сентимент

- серебро

- Сирия

- спекуль

- Спекуль наш бог

- Спекуль ваш бог

- Спекуль наш бог

- статистика

- США

- технический анализ

- торговые сигналы

- трейдинг

- финам

- форекс

- ЦБ РФ

- шортокрыл

- экспирация

- Юкос

- юмор

- яндекс

Вот почему при тестировании прошлой стратегии у меня получалась фигня какая-то: либо стоп должен был быть 70-100 пунктов, либо больше пятисот или даже тысячи пунктов! :))) А я-то думала, что за ...? Статистика — сильная вещь!

Max. trade drawdown -1690.00

Max. trade % drawdown -0.87 %

Max. system drawdown -8550.00

Max. system % drawdown -3.18 %

Recovery Factor 1.76

CAR/MaxDD 6.53

RAR/MaxDD 29.06

Profit Factor 1.06

Payoff Ratio 1.25

Standard Error 3358.38

Risk-Reward Ratio 17.05

Ulcer Index 1.46

Ulcer Performance Index 10.51

Sharpe Ratio of trades 4.12

K-Ratio 0.0060

Более того, подозреваю, что фиксированный размер стопа — порочная практика, и у хорошего алгоритма он должен быть адаптивным.

1) надо брать не пункты а проценты

2) и тестить года за три-четыре сразу, желательно и на кризисе, было бы видно что сама идея говно…

3) кстати не учтены комиссии и проскальзывания…