SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера evgen-13

Торговля по правилам 22.09.11

- 22 сентября 2011, 19:46

- |

РЕЗУЛЬТАТ НА 22.09.2011

2 сделки:

+7150 пп

+4569 руб

+12.2 %

Ссылки:

Правила

Текст программы для Wealth-Lab 5.4

Рассчет уровней camarilla в excel

Вчера

Сегодня, хоть и придерживался концепции стратегии, немного корректировал действия в соответствии с ситуацией. После вчерашнего начала движения вниз был почти уверен в том, что сегодня падение продолжится. Уверен, что многие сегодня подняли неплохую денежку (скальперы так наверное удвоились).

( Читать дальше )

2 сделки:

+7150 пп

+4569 руб

+12.2 %

Ссылки:

Правила

Текст программы для Wealth-Lab 5.4

Рассчет уровней camarilla в excel

Вчера

Сегодня, хоть и придерживался концепции стратегии, немного корректировал действия в соответствии с ситуацией. После вчерашнего начала движения вниз был почти уверен в том, что сегодня падение продолжится. Уверен, что многие сегодня подняли неплохую денежку (скальперы так наверное удвоились).

( Читать дальше )

- комментировать

- 156 | ★13

- Комментарии ( 22 )

Семь смертельных ошибок в трейдинге и что с ними делать- ч 2.

- 05 сентября 2011, 00:59

- |

Ошибка 3. Непонимание мани-менеджмента (ММ).

Вы, мб думаете, что это очень скучная тема. Тем не менее, манименеджмент не только даст вам возможность выжить на рынке достаточно долго, чтобы получить профит, но и открывает перед вами массу новых возможностей.

Есть 2 стороны ММ, и большинство концентрируется на первой — на выживании, или классическом ММ. Это, безусловно, имеет колоссально важное значение. Идея очень проста. Вот у нас есть мешок денег. Далее, мы определили, что потери — это неотъемлемая часть трейдинга и нам их не избежать. И будут времена, когда сумма денег в нашем мешке будут не увеличиваться, а ровно наоборот. Поэтому если мы не будем этим процессом правильно управлять, есть высокая вероятность, что все наши денежки испаряться и торговать нам будет не на что. Поэтому идея классического ММ в том, чтобы потери не могли лишить нас возможности торговать.

Простой пример. У нас есть 5000 долларов. Мы хотим гарантий, что мы выживем в этой игре в течении как минимум 6 месяцев, времени, как мы полагаем, достаточного для того, чтобы наша стратегия принесла профит. Простейшее, что приходит на ум — мы можем позволить себе потерять не более 40 долларов в день. Если мы дошли до этого, мы останавливаем торговлю в этот день. В этом случае мы будем в игре даже в случае худшего воможного сценария — если мы будем терять каждый день.

( Читать дальше )

Вы, мб думаете, что это очень скучная тема. Тем не менее, манименеджмент не только даст вам возможность выжить на рынке достаточно долго, чтобы получить профит, но и открывает перед вами массу новых возможностей.

Есть 2 стороны ММ, и большинство концентрируется на первой — на выживании, или классическом ММ. Это, безусловно, имеет колоссально важное значение. Идея очень проста. Вот у нас есть мешок денег. Далее, мы определили, что потери — это неотъемлемая часть трейдинга и нам их не избежать. И будут времена, когда сумма денег в нашем мешке будут не увеличиваться, а ровно наоборот. Поэтому если мы не будем этим процессом правильно управлять, есть высокая вероятность, что все наши денежки испаряться и торговать нам будет не на что. Поэтому идея классического ММ в том, чтобы потери не могли лишить нас возможности торговать.

Простой пример. У нас есть 5000 долларов. Мы хотим гарантий, что мы выживем в этой игре в течении как минимум 6 месяцев, времени, как мы полагаем, достаточного для того, чтобы наша стратегия принесла профит. Простейшее, что приходит на ум — мы можем позволить себе потерять не более 40 долларов в день. Если мы дошли до этого, мы останавливаем торговлю в этот день. В этом случае мы будем в игре даже в случае худшего воможного сценария — если мы будем терять каждый день.

( Читать дальше )

Моя записная книжка. Полезные ссылки. Первая часть.

- 28 августа 2011, 00:33

- |

В один топик книжка уже не помещается, пришлось разбить.

Окончание здесь. Книжка дополняется в т.ч. и с вашей помощью.

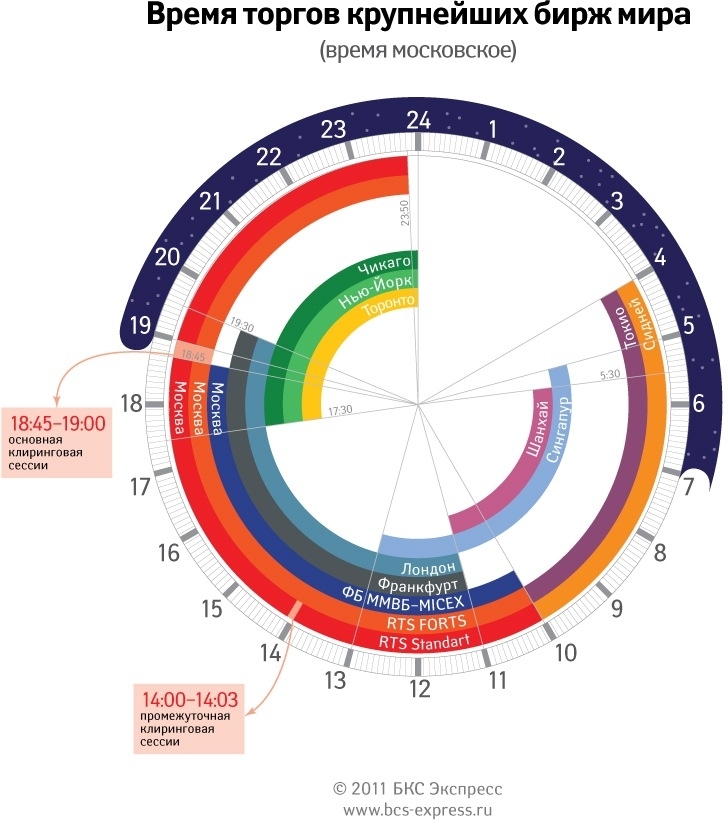

Время торгов крупнейших мировых бирж

или www.stocktime.ru

или www.stocktime.ru

Календарь отчетности с Marketwatch.com

Календарь отчетности с Briefing.com

Настроение инвесторов с Stockcharts.com

Календарь статистики на MFD.ru

Календарь статистики на Forexfactory.com

Календарь статистики на Forexpros.ru

Календарь статистики на Stockinfocus.ru

Календарь статистики Econoday.com

( Читать дальше )

Окончание здесь. Книжка дополняется в т.ч. и с вашей помощью.

Время торгов крупнейших мировых бирж

или www.stocktime.ru

или www.stocktime.ruКалендарь отчетности с Marketwatch.com

Календарь отчетности с Briefing.com

Настроение инвесторов с Stockcharts.com

Календарь статистики на MFD.ru

Календарь статистики на Forexfactory.com

Календарь статистики на Forexpros.ru

Календарь статистики на Stockinfocus.ru

Календарь статистики Econoday.com

( Читать дальше )

Фигура: молот. Свечной анализ

- 17 августа 2011, 15:14

- |

Навеяно постом http://123insaider.livejournal.com/560552.html

Решил проверить как часто отрабатывается данная фигура на 5-ти минутках во фьючерсе РТС за период с 11.01.2009 по 17.08.2011

Для определения данной фигуры зададим условия:

Длина ручки Х, а тело 0,2-0,3 от Х, возможен хвостик в пределах 0,15 Х

При таких параметрах получаем:

Фигур, подходящим под условие 1 778 (940 + 838), однако не все они являются подходящими под условия — «перелом тренда» — т.е. при снисходящем тренде, фигура черный молот нам не интересна, а при восходящем — белый молот.

( Читать дальше )

Решил проверить как часто отрабатывается данная фигура на 5-ти минутках во фьючерсе РТС за период с 11.01.2009 по 17.08.2011

Для определения данной фигуры зададим условия:

Длина ручки Х, а тело 0,2-0,3 от Х, возможен хвостик в пределах 0,15 Х

При таких параметрах получаем:

Фигур, подходящим под условие 1 778 (940 + 838), однако не все они являются подходящими под условия — «перелом тренда» — т.е. при снисходящем тренде, фигура черный молот нам не интересна, а при восходящем — белый молот.

( Читать дальше )

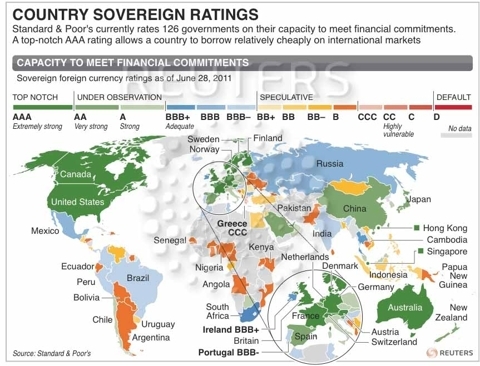

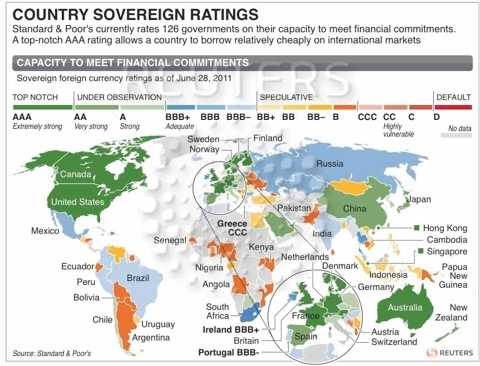

Суверенные рейтинги стран наглядно

- 07 августа 2011, 17:35

- |

Картинка до снижения рейтинга. Сейчас можем наблюдать наравне с какими странами встали США. Мне кажется что это катастрофа.

static.seekingalpha.com/uploads/2011/8/6/saupload_rating_wf.jpg

по ссылке картинка большего размера

Ну и в догонку

static.seekingalpha.com/uploads/2011/8/6/saupload_rating_wf.jpg

по ссылке картинка большего размера

Ну и в догонку

Россия: возможные последствия дефолта США

- 28 июля 2011, 20:45

- |

- Эту аналитику мне прислал Иван Чакаров, который долгое время работал в Меррилл Линч а сейчас смотрю он в Ренессанс Капитал. Бегут с американского корабля!

- Значение США для России. На прошлой неделе мы писали (см. наш отчет от 25 июля Россия: маяки надежды на фоне усиливающегося шторма), что Россия не защищена от усиливающегося влияния негативных изменений на международных рынках, хотя более гибкая курсовая политика и сокращение доли краткосрочных заимствований в структуре внешнего долга, на наш взгляд, мог ли бы послужить защитой от внешних потрясений. Учитывая, что решение спора по максимальному уровню госдолга США, вероятно, будет лишь временным и неполным, мы воспользовались численными методами, чтобы оценить возможный эффект от повышения процентных ставок и замедления роста экономики США для экономики России.

- Динамика ВВП США влияет на ВВП России. Для оценки связи между объемом производства России и США мы обратились к статистическим методам. В частности, мы в динамике спрогнозировали потенциальное воздействие резкого падения ВВП США на российский ВВП в модели, учитывающей прочие ключевые макроэкономические переменные, в том числе инфляцию в России и США, ставку рефинансирования Банка России; доходность по десятилетним казначейским облигациям США (КО США) и курс рубля к доллару. Таблица 1 описывает относительное воздействие изменений в данных параметрах на ВВП России на протяжении десяти кварталов. Хотя собственные случайные изменения обеспечивают около половины вариабельности показателя российского ВВП, динамика ВВП США объясняет значительную часть (около 25%) изменений в объеме ВВП России.

( Читать дальше )

ПРУТСКИЙ ПОХОД ПЕТРА I : ЗА ДВУМЯ ЗАЙЦАМИ

- 23 июля 2011, 20:24

- |

В этот выходной день хотелось бы немного отвлечься от биржевых торгов и вовлечь ВАС в небольшую историчискую экскурсию.

300 лет назад произошло событие, о котором русскому человеку вспоминать не слишком приятно: завершился сокрушительным провалом Прутский поход Петра I.

История этого похода и сегодня может служить предостережением от шапкозакидательства и безудержного экспансионизма.

Двумя годами ранее победа под Полтавой вывела Россию в ранг великих держав. Шведский король Карл XII с горсткой соратников бежал в Турцию и отсиживался там, по мнению историков, не желая возвращаться на родину, где его популярность упала ниже нулевой отметки.

Военные эксперты не сомневаются: если бы Петр после Полтавы развернул наступление в Финляндии или высадил на шведском побережье морской десант — ландтаг, не раздумывая, низложил бы короля и заключил бы мир на условиях признания всех завоеваний России на Балтике.

Однако царь, окрыленный успехом, решил, что для него теперь нет ничего невозможного, и вознамерился решить заодно и «южный вопрос». В результате Россия потеряла в Причерноморье все приобретения предшественников Петра и достижения двух его Азовских походов, а война со Швецией тянулась еще 10 лет.

( Читать дальше )

300 лет назад произошло событие, о котором русскому человеку вспоминать не слишком приятно: завершился сокрушительным провалом Прутский поход Петра I.

История этого похода и сегодня может служить предостережением от шапкозакидательства и безудержного экспансионизма.

Двумя годами ранее победа под Полтавой вывела Россию в ранг великих держав. Шведский король Карл XII с горсткой соратников бежал в Турцию и отсиживался там, по мнению историков, не желая возвращаться на родину, где его популярность упала ниже нулевой отметки.

Военные эксперты не сомневаются: если бы Петр после Полтавы развернул наступление в Финляндии или высадил на шведском побережье морской десант — ландтаг, не раздумывая, низложил бы короля и заключил бы мир на условиях признания всех завоеваний России на Балтике.

Однако царь, окрыленный успехом, решил, что для него теперь нет ничего невозможного, и вознамерился решить заодно и «южный вопрос». В результате Россия потеряла в Причерноморье все приобретения предшественников Петра и достижения двух его Азовских походов, а война со Швецией тянулась еще 10 лет.

( Читать дальше )

Получить первый, тестовый, бесплатный дайджест.

- 21 июля 2011, 09:27

- |

Итак, дорогие друзья, те кто знаком со мной по квоте, знают, что с конца августа — начало сентября, стартуют мои дайджесты для платных подписчиков. Для тех, кому я незнаком, поясняю, что существует спрос на данный вид услуги и я намерен удовлетворить данный спрос, собственно своим предложением. Здесь, я совсем недавно, но не имею право не предложить, хотя бы попробовать это «блюдо» на вкус. Первое — бесплатно.

Внимание! Начинаю сбор никнеймов, желающих получить первый, тестовый, бесплатный дайджест (конец августа — начало сентября). Надеюсь, понятно почему это нужно сделать паблик на всех ресурсах. Формат такой:

— никнейм (в комментариях)

Сбор никнеймов будет до 31 июля включительно. Позже, я с каждым из вас свяжусь и попрошу мэйл (основной и резервный). После получения дайджеста, просьба, паблик оставить отзыв (открою новый пост), неважно положительный, отрицательный, нейтральный. Важно получить понимание: нужно это или нет.

Я не буду говорить, типа количество ограничено и все такое. Количество, в принципе, неограничено и не может быть ограничено, но ресурс ограничен. Для каждого подписчика будет свой, индивидуальный подход и свой набор дайджестов за определенный отрезок времени. У каждого, будет даже разное количество за одинаковую цену. В реале, мне удалось набрать порядка 18-20 подписчиков, поэтому я настоятельно рекомендую «застолбить места», т.к. боюсь, что у меня просто не хватит на всех времени.

Ну, стартуем.

Финансовый ликбез (Денежные мультипликаторы + некоторый анализ)

- 04 июля 2011, 18:12

- |

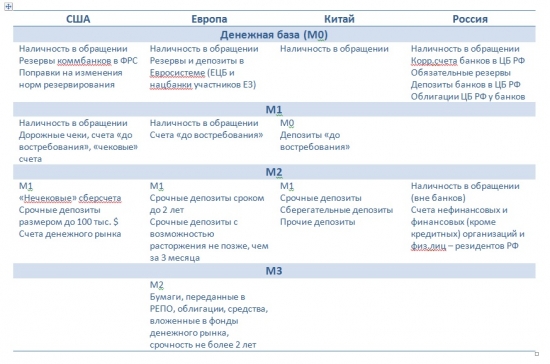

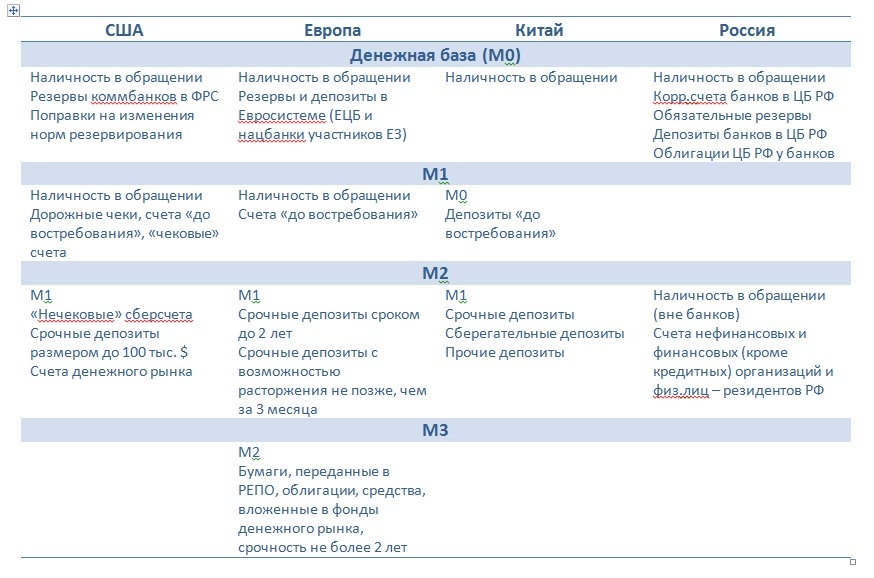

Итак, давайте разберемся с самим понятием – денежный мультипликатор – коэффициент, показывающий степень роста денежной массы за счет банковских операций. Это отношение денежной массы к денежной базе.

Денежная база (М0) – совокупность обязательств ЦБ, которые могут быть использованы коммбанками для увеличения/уменьшения денежной массы.

Денежная масса (М1, М2, М3) – совокупность наличных и безналичных средств, находящихся в обращении.

Определения денежных агрегатов по странам

Анализируя М2 в США, ЕЗ и Китае – с 1999 по н.в. – можно сделать следующие заключения:

В течение почти всего 2010 года продолжалось сокращение банковских резервов в США (при некотором росте мультипликаторов), однако в 2011 это прекратилось. На текущий момент идет новое накопление резервов и снижение мультипликаторов.

Денежная база (М0) – совокупность обязательств ЦБ, которые могут быть использованы коммбанками для увеличения/уменьшения денежной массы.

Денежная масса (М1, М2, М3) – совокупность наличных и безналичных средств, находящихся в обращении.

Определения денежных агрегатов по странам

Анализируя М2 в США, ЕЗ и Китае – с 1999 по н.в. – можно сделать следующие заключения:

- Показатель в США с 99 по первую половину 2006 отличался завидной постоянностью и практически не менялся, лишь со 2-й половины 2006 по 2-ю половину 2008 наблюдалось некоторое увеличение показателя. Далее кризисный 2008 и не смотря на некоторую стабилизацию - пока тренд на снижение.

- Европейский показатель показал свой пик ближе к концу 2001, после чего достаточно плавно снижался и к 2-й половине 2006 года стал почти равен показателю в США, кризис 2008 тоже повлиял на мультипликатор и он упал, однако почти в 2 раза меньше чем аналог из США, достигнув минимум в начале 2010 идет плавный рост.

- Китай выглядит самым нестабильным, при этом показатель достаточно прогнозируем и движется вверх, цикл резкий рост – стабильность – резкое снижение длиться в среднем 1,5-2 года, со второй половины 2010 показатель растет существенно «быстрее», чем ранее.

В течение почти всего 2010 года продолжалось сокращение банковских резервов в США (при некотором росте мультипликаторов), однако в 2011 это прекратилось. На текущий момент идет новое накопление резервов и снижение мультипликаторов.

Финансовый ликбез (Стоп-заявки, суть и условия исполнения...)

- 23 июня 2011, 14:21

- |

Отечественные инвесторы/спекулянты, да и многие проф.трейдеры знают всего 2 заявки какими пользуются – покупка/продажа «с рынка» (рыночная), покупка/продажа по условной цене (лимитированная).

Разберем более подробно тип – стоп-заявки:

Стоп-Лимит.

Нужны для ограничения убытков (работа «на пробое»).

Покупам мы Газпром по 210 рублей. Исходя из стратегии выставляем стоп-лосс (ограничение убытка) на уровень 200 рублей с ценой 198,50 руб. по которой будет выставлена заявка на биржу. Т.е. когда акции Газпрома снизятся до уровня 200 рублей с сервера торговой системы на биржу уйдет заявка на продажу по цене 198,50.

Тейк-Профит.

Фиксация прибыли с определением локального максимума цены.

Покупаем 20/06/2011 Сбербанк по 94,6 – и предполагаем, что он вырастет в течение пары дней к 96 рублям. Т.о. выставляем – цена активации 96 рублей, отступ от максимума 0,50 рублей, защитный спрэд 0,20 рублей.

Т.е. при достижении цены 96 рублей заявка активируется («следит» за движением рынка). Лимитированная заявка генерируется, только когда цена снизится более чем на 0,50 рубля от локального максимума (например: после «прохождения» 96 – рынок 21/06/2011 «сходил» на 96,6 – локальный максимум). Цена, выставленная на биржу, будет с учетом защитного спрэда = цена заявки на продажу = 96,6 – 0,50 – 0,2 = 95,9. (21 июня 2011 года наш Тейк-Профит по Сбербанку бы исполнился).

( Читать дальше )

Разберем более подробно тип – стоп-заявки:

Стоп-Лимит.

Нужны для ограничения убытков (работа «на пробое»).

Покупам мы Газпром по 210 рублей. Исходя из стратегии выставляем стоп-лосс (ограничение убытка) на уровень 200 рублей с ценой 198,50 руб. по которой будет выставлена заявка на биржу. Т.е. когда акции Газпрома снизятся до уровня 200 рублей с сервера торговой системы на биржу уйдет заявка на продажу по цене 198,50.

Тейк-Профит.

Фиксация прибыли с определением локального максимума цены.

Покупаем 20/06/2011 Сбербанк по 94,6 – и предполагаем, что он вырастет в течение пары дней к 96 рублям. Т.о. выставляем – цена активации 96 рублей, отступ от максимума 0,50 рублей, защитный спрэд 0,20 рублей.

Т.е. при достижении цены 96 рублей заявка активируется («следит» за движением рынка). Лимитированная заявка генерируется, только когда цена снизится более чем на 0,50 рубля от локального максимума (например: после «прохождения» 96 – рынок 21/06/2011 «сходил» на 96,6 – локальный максимум). Цена, выставленная на биржу, будет с учетом защитного спрэда = цена заявки на продажу = 96,6 – 0,50 – 0,2 = 95,9. (21 июня 2011 года наш Тейк-Профит по Сбербанку бы исполнился).

( Читать дальше )

- комментировать

- 16.9К |

- Комментарии ( 25 )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс